Peloton mit weiteren Verlusten: Kommt diese Aktie jemals aus dem Quark?

![]() Henning Lindhoff, Investmentanalyst | 2. September 2022 Mehr zu: AMZN PTON

Henning Lindhoff, Investmentanalyst | 2. September 2022 Mehr zu: AMZN PTON

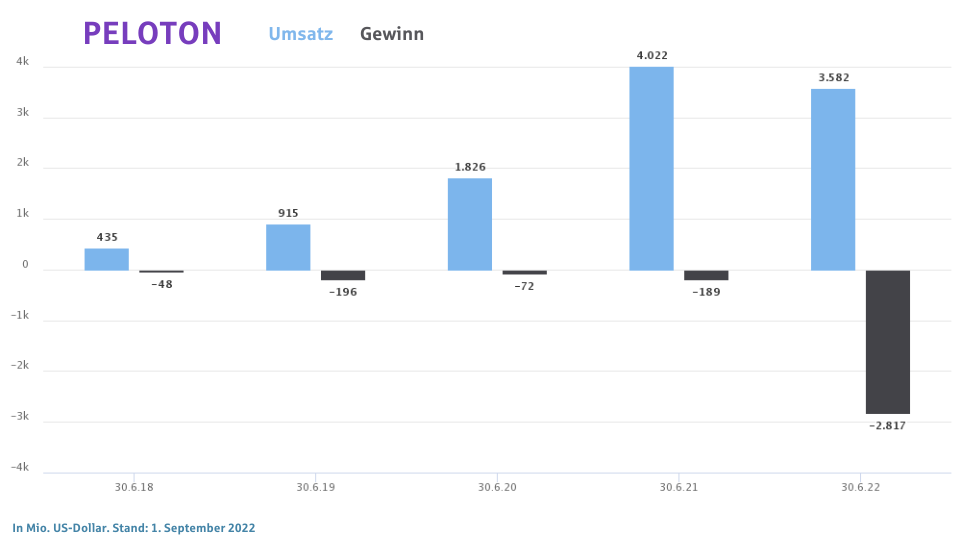

Für Peloton (WKN: A2PR0M) lief es im vergangenen Quartal nicht wirklich rosig. Der Experte für Fitnessgeräte meldete steigende Verluste und sinkende Umsätze. Der Nettoverlust stieg auf 1,2 Mrd. US-Dollar. Ein Jahr zuvor waren es noch -313,2 Mio. US-Dollar. Jetzt versucht Peloton zwar, seine Investoren durch Kostensenkungen und strategische Weichenstellungen bei Laune zu halten. Doch selbst die neue Kooperation mit Amazon (WKN: 906866) kann den Kurs nicht nachhaltig pushen, wie es momentan aussieht.![]()

Seit Jahresanfang verlor die Peloton-Aktie 71,5 %. Heute bekommen wir das Papier für 10,19 US-Dollar (Stand aller Daten: 1. September 2022). Zur Erinnerung: Zum Börsenstart im September 2019 stand der Kurs noch bei 25,50 US-Dollar.

Das Peloton-Management weiß um die Probleme

CEO Barry McCarthy geht davon aus, dass der Markt für vernetzte Fitnessgeräte auf absehbare Zeit noch viele Hürden bereithalten wird. Schließlich geht die Nachfrage der Verbraucher nach der Corona-Pandemie wieder deutlich zurück. Einen Hoffnungsschimmer gibt es allerdings: Das vergangene Quartal war das erste, in dem die margenstärkeren Abo-Einnahmen den Großteil des Gesamtumsatzes ausmachten.

Seit McCarthy im Februar den Chefposten von Peloton-Gründer John Foley übernommen hat, stellte Peloton schon einige Weichen um. Das Unternehmen erhöhte die Mitgliedsbeiträge und die Preise für einige Geräte. Tausende von Mitarbeitern wurden entlassen, eine Mietoption getestet, die Lieferung auf der letzten Meile eingestellt und die gesamte Produktion an Dritte übertragen. Vor wenigen Tagen begann Peloton zudem mit dem Vertrieb via Amazon in den USA. Es ist der erste Deal dieser Art mit einem Einzelhändler.

In seinem Brief an die Aktionäre schreibt McCarthy von bedeutenden Fortschritten, „die unser Comeback und die langfristige Widerstandsfähigkeit von Peloton vorantreiben“. Aber er weiß auch: „Wir haben noch viel Arbeit vor uns.“

Quelle: TIKR.com

Peloton gibt keine Prognose für 2023 ab

Für das erste Quartal 2022/23, das am 30. September enden wird, rechnet das Management mit gleichbleibenden Abo-Zahlen und einem Umsatz zwischen 625 und 650 Mio. US-Dollar.

In der Konferenz mit den Analysten verwies McCarthy auf einige Dinge, die Peloton noch testet, um den Umsatz anzukurbeln. Dazu gehören der Verkauf von gebrauchten Fahrrädern, das Mieten von Fahrrädern gegen eine monatliche Gebühr und neue Features in der App einschließlich einer Premium-Stufe, bei der die Nutzer mehr für erweiterte Inhalte und bessere Funktionen zahlen.

Peloton arbeitet auf einem sehr schwierigen Markt

Ich denke, die Probleme für Peloton sind tiefgehender. Und sie lassen sich nicht schnell mit neuen Features und Angeboten umschiffen. Peloton hatte dank Corona lange Zeit einwandfreie Perspektiven. Das Geschäft sah toll aus.

Doch mit dem Ende der Pandemie brach die Nachfrage erheblich ein. Und ich kann mir kaum vorstellen, dass die Menschen lieber in den eigenen vier Wänden vor einem Bildschirm strampeln, als mit Freunden eine Radtour durch die Natur zu unternehmen. Auch die Option Fitness-Studio sehe ich als deutlich attraktiver und zukunftsträchtiger an. Es hapert also grundlegend am Geschäftsmodell.

Ich bin nicht überzeugt. Zudem verbrennt Peloton viel Geld für das operative Geschäft. Im vierten Quartal waren es 412 Mio. US-Dollar an Barmitteln. Aus meiner Sicht spricht also sehr viel mehr gegen als für diese Aktie. In mein Depot kommt sie auf absehbare Zeit nicht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. John Mackey, CEO von Amazon-Tochter Whole Foods Market, sitzt im Board of Directors von The Motley Fool. The Motley Fool besitzt und empfiehlt Aktien von Amazon und Peloton Interactive.