Diese Monster-Wachstumsaktie könnte für die nächsten Jahrzehnte unaufhaltsam sein

![]() Daniel Foelber, Motley Fool beitragender Investmentanalyst | 9. April 2022 Mehr zu: ADBE

Daniel Foelber, Motley Fool beitragender Investmentanalyst | 9. April 2022 Mehr zu: ADBE

Wichtige Punkte

- Die Wall Street überreagiert auf Adobes nachlassendes Wachstum.

- Adobe ist ein phänomenales Unternehmen und hat einen großen Wettbewerbsvorteil.

- Adobe hat einen langen Weg vor sich, um in seinen verschiedenen Segmenten zu wachsen.

Nachdem die Aktie von Adobe (WKN: 871981, -1,44 %) im November 2021 ein Allzeithoch von knapp 700 US-Dollar pro Aktie erreicht hatte, ist sie seit diesem Hoch um über 35 % gefallen, da die Volatilität des Gesamtmarktes mit der Sorge um ein verlangsamtes Wachstum des Adobe-Geschäfts einhergeht.

Adobe hat nun schon zum zweiten Mal in Folge enttäuschende Quartale und schwache Umsatzprognosen vorgelegt, was einige Investoren verunsichert. Adobe beweist jedoch immer wieder, dass es eines der am besten geführten Tech-Unternehmen ist – eine Eigenschaft, die das langsamere Wachstum mehr als wettmacht.

Werfen wir einen genaueren Blick darauf, ob die jüngsten Berichte und Prognosen den Kursrückgang wirklich rechtfertigen. Oder ist der Kursrückgang eine Gelegenheit, sich mit einem relativen Preisnachlass in dieses Tech-Powerhouse einzukaufen?

Eine Investition in Kreativität

Inhalte sind das A und O – ob im Streaming-Bereich, bei Publikationen, Podcasts, YouTube-Videos, Instagram Reels, TikToks und so weiter. Das Geschäft von Adobe ist riesig. Aber es lässt sich auf seine vielfältigen und doch integrierten Anwendungen zur Unterstützung digitaler Medien zusammenfassen. Es ist keine Übertreibung zu sagen, dass Adobes Produkte für das moderne Marketing unverzichtbar sind.

Adobe Photoshop wird verwendet, um digitale Grafiken und professionelle Fotos zu erstellen. Viele der Icons, Grafiken und Logos, die du in der Welt siehst, wurden mit Adobe Illustrator erstellt. Es ist gut möglich, dass viele der Werbespots, die du im Fernsehen oder online siehst, und sogar die Filme und Fernsehsendungen, die man sich ansiehst, mit Adobe Premiere Pro bearbeitet wurden. Digitale und gedruckte Publikationen auf der ganzen Welt verwenden Adobe InDesign. Die Liste lässt sich beliebig fortsetzen.

Adobe hat so viele Softwareanwendungen, dass es schwer sein kann, den Überblick zu behalten. Deshalb hat Adobe dieses Problem für seine Kunden gelöst und sie alle in einem Monats- oder Jahresabonnement namens Adobe Creative Cloud gebündelt, das 27 Anwendungen umfasst. Die Kunden können einige der wichtigsten Anwendungen auch einzeln kaufen. Aber unabhängig von der Anwendung nutzt Adobe ein Abonnementmodell, das das Unternehmen zu einem der leistungsstärksten Unternehmen mit wiederkehrenden Einnahmen im Softwarebereich macht.

Die Widerstandsfähigkeit von Adobe wird auf die Probe gestellt

Adobe ist ein hochprofitables und wachsendes Unternehmen in einer hervorragenden Branche. Adobe hat im Laufe der Jahre bewiesen, dass sein Geschäft einen großen Wettbewerbsvorteil hat – das bedeutet, dass es relativ gut vom Wettbewerb abgeschirmt ist. Dieses Jahr wird dieser Wettbewerbsvorteil auf die Probe gestellt.

Adobe hat soeben Preiserhöhungen angekündigt, die am 27. April in Kraft treten werden. Creative Cloud (alle Apps) für Einzelpersonen wird von 52,99 US-Dollar pro Monat auf 54,99 US-Dollar pro Monat für die monatlich abgerechnete Jahresoption und von 79,49 US-Dollar auf 82,49 US-Dollar für die monatlich kündbare Option erhöht, aber der Prepaid-Jahresplan bleibt unverändert bei 599,88 US-Dollar pro Jahr. Adobe hat auch die Preise für Creative Cloud für Teams angehoben und erklärt, dass die Preiserhöhungen bei den Unternehmenstarifen von den Bedingungen der jeweiligen Mitgliedschaft abhängen. Die Preiserhöhung wird die Treue der Kunden von Adobe und den Wert seiner Produkte auf die Probe stellen.

Adobes Geschäftsjahr ist ungewöhnlich, weil es jedes Jahr an dem Freitag endet, der dem 30. November am nächsten liegt (in diesem Fall der 2. Dezember). Daher wird das erste volle Quartal mit Preiserhöhungen erst im dritten Quartal des Geschäftsjahres 2022 (3. Juni bis 2. September) stattfinden.

Adobe wird durch die Preiserhöhungen wahrscheinlich einige Kunden verlieren. Wenn sich die Preiserhöhungen jedoch als Gewinn für das Unternehmen erweisen und Adobe eine starke Kundenbindung aufweist, würde dies die Investitionsthese von Adobe untermauern, indem es beweist, dass das Unternehmen inflationsresistent ist und Wettbewerbsvorteile gegenüber Konkurrenzprodukten hat.

Ein effizientes Unternehmen

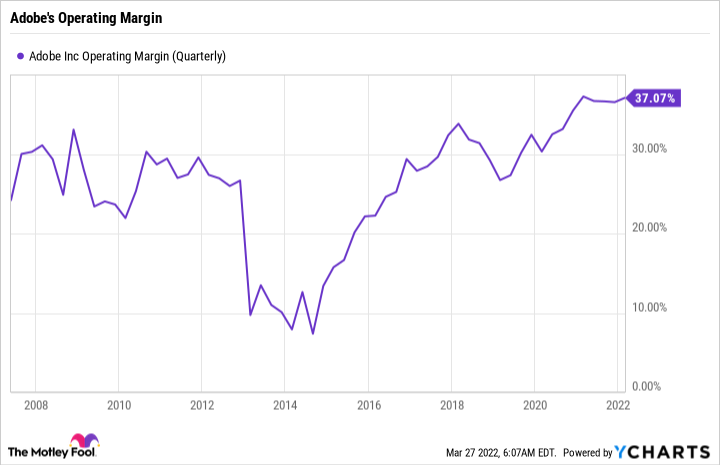

Trotz der hohen Kosten für seine Software hat Adobe seit Jahren eine unglaubliche Preissetzungsmacht. Diese Preissetzungsmacht hat in Verbindung mit der Expansion des Unternehmens zu einer explosionsartigen Steigerung der operativen Marge geführt.

ADBE Operative Marge (vierteljährlich), Daten von YCharts

Die operative Marge ist das Betriebsergebnis geteilt durch den Umsatz. Das Betriebsergebnis ergibt sich aus den Umsatzerlösen abzüglich der betrieblichen Aufwendungen wie Vertriebs-, Verwaltungs- und Gemeinkosten, Kosten der verkauften Waren sowie Abschreibungen. Im Gegensatz zum Nettoergebnis enthält das Betriebsergebnis keine Zinsaufwendungen, Steuern oder einmalige Posten. Auf diese Weise ist es ein reineres Abbild der Effizienz und Rendite eines Unternehmens.

Große Unternehmen können in der Regel ihre Größe nutzen, um mehr Umsatz und Gewinn zu erzielen. Aber es kann für ein Unternehmen schwierig sein, zu wachsen und dabei das gleiche Renditeniveau zu halten wie ein kleineres Unternehmen. Im Fall von Adobe bedeutet eine operative Marge von 37 %, dass für jeden US-Dollar Umsatz 0,37 US-Dollar nach Abzug der geschäftsbezogenen Ausgaben übrig bleiben. Zum Vergleich: Microsoft hat eine operative Marge von 43 %, Nvidia von 39 %, Meta Platforms von 37 %, Apple von 33 % und Alphabet von 29 %. Damit spielt Adobe mit seiner Rendite in der gleichen Liga wie die mächtigsten Tech-Unternehmen der Welt.

Ein wichtiger Grund für Adobes Rendite ist die Einführung eines Abo-Geschäftsmodells. Im Jahr 2013 führte Adobe Creative Cloud ein und stellte sein Verkaufsmodell von einmaligen Downloads auf ein Software-Abonnementgeschäft um. Adobe war eines der ersten großen Technologieunternehmen, das fast ausschließlich auf ein Abonnementmodell umgestellt hat. Wenn du dir das Diagramm der operativen Marge ansiehst, wirst du feststellen, dass die Rendite von Adobe vor der Einführung von Creative Cloud in Schwierigkeiten war. Heute ist die Betriebsmarge von Adobe so hoch wie seit über 15 Jahren nicht mehr. Aber jetzt kommt der Clou: Adobe erwirtschaftet heute 400 % mehr Umsatz als noch vor 15 Jahren.

Mehr Umsatz in Verbindung mit höherer Rendite ist besser als nur mehr Umsatz um des Umsatzes willen. In diesem Sinne ist die Wachstumsverlangsamung von Adobe nicht so schlimm, wie es auf den ersten Blick scheint.

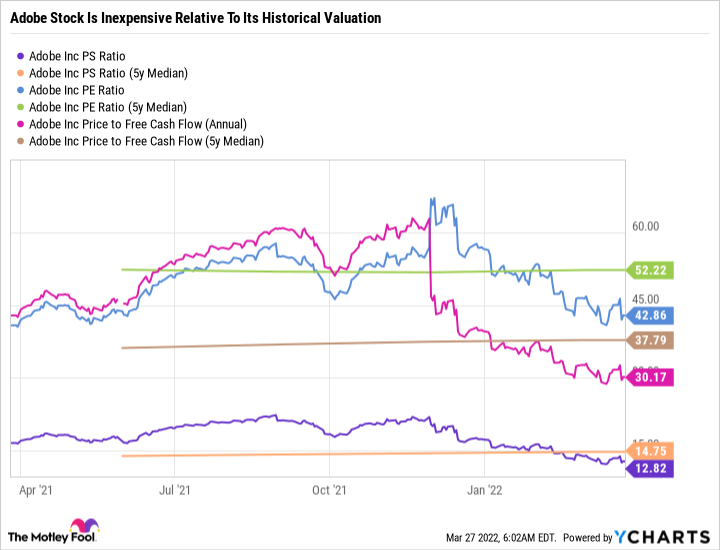

Eine relativ günstige Bewertung

Adobes fallender Aktienkurs, aber steigende Rendite haben das Unternehmen weniger teuer gemacht, als es früher war. Das Kurs-Umsatz-Verhältnis, das Kurs-Gewinn-Verhältnis und das Kurs-Free-Cashflow-Verhältnis liegen alle deutlich unter dem Fünf-Jahres-Durchschnitt, was darauf hindeutet, dass Adobe jetzt relativ günstig bewertet ist.

Adobe, KUV, Daten von YCharts

Außergewöhnliche Unternehmen finden

Von einem Unternehmen überzeugt zu sein, ist von unschätzbarem Wert. Und um diese Überzeugung zu bekommen, ist es am besten, eine Aktie und ihren Preis von dem Unternehmen zu trennen, das sie repräsentiert. Es ist einfacher, an eine langfristige Investitionsthese zu glauben, wenn du das zugrunde liegende Unternehmen verstehst und wirklich daran glaubst, dass es für eine sehr lange Zeit ein großartiges Unternehmen sein wird.

Es klingt einfach, aber die Geschichte hat bewiesen, dass es besser ist, in ein hervorragendes Unternehmen zu einem hohen Preis zu investieren als in ein gutes Unternehmen zu einem niedrigen Preis oder sogar in ein mittelmäßiges Unternehmen zu einem Schnäppchenpreis. Unter einem exzellenten Unternehmen verstehen wir stabile Gewinne und einen freien Cashflow, Wachstum, Branchenführerschaft, eine starke Bilanz und Potenzial. Exzellente Unternehmen sind schwer zu finden. Adobe ist eines von ihnen.

Auch wenn die Adobe-Aktie teuer aussieht (selbst nach dem Ausverkauf), ist sie einfach zu gut, um sie sich entgehen zu lassen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Vorstands von The Motley Fool. Randi Zuckerberg, ehemalige Direktorin für Marktentwicklung und Sprecherin von Facebook und Schwester des CEO von Meta Platforms, Mark Zuckerberg, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Daniel Foelber auf Englisch verfasst und am 30.03.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Daniel Foelber besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Apple, Meta Platforms, Inc., Microsoft und Nvidia. The Motley Fool empfiehlt Adobe Inc. und Alphabet (C-Aktien) und empfiehlt die folgenden Optionen: long März 2023 $120 Calls auf Apple und short März 2023 $130 Calls auf Apple.