3 Monsteraktien von Warren Buffett, die man jetzt kaufen sollte

![]() Daniel Foelber, Motley Fool beitragender Investmentanalyst | 9. April 2022 Mehr zu: AMZN CVX RH

Daniel Foelber, Motley Fool beitragender Investmentanalyst | 9. April 2022 Mehr zu: AMZN CVX RH

Wichtige Punkte

- Abgesehen von dem bevorstehenden Aktiensplit sind Amazons unglaubliche geschäftliche Stärken ein Kaufgrund.

- Die RH-Aktie erreichte am Freitag ein neues 52-Wochen-Tief.

- Unglaubliche Gewinne könnten Chevron zu einem unerwarteten Split bewegen.

Warren Buffett hat gesagt, dass er die Aktien von Berkshire Hathaway niemals aufteilen werde. Angesichts der Tatsache, dass die Klasse-A-Aktien des Unternehmens vor Kurzem ein Rekordhoch erreicht haben und mit rund 527.400 US-Dollar pro Stück gehandelt werden, mag das etwas überraschend sein. Das Orakel von Omaha hat jedoch gesagt, dass es keinen Grund siehe, Aktiensplits durchzuführen, weil sie den inneren Wert nicht erhöhen und die Berkshire-Aktien der Klasse B bereits zu einem viel niedrigeren Preis erhältlich seien.

Andererseits ist es unbestreitbar, dass prominente Unternehmen in den letzten Jahren nach der Ankündigung und Durchführung von Aktiensplits erhebliche Kursgewinne verzeichnen konnten. Vor diesem Hintergrund hat eine Gruppe von Motley-Fool-Mitarbeitern drei kaufenswerte Aktien aus dem Portfolio von Berkshire Hathaway identifiziert, die entweder kurz vor einem Split stehen oder sich als potenzielle Split-Kandidaten eignen.

Lies weiter, um zu erfahren, warum sie denken, dass es klug wäre, Amazon (WKN: 906866, 0,34 %), RH (WKN: A2DJTU, -1,70 %) und Chevron (WKN: 852552, 0,85 %) gerade jetzt zu kaufen.

Dieser Technologieführer wird weiter dominieren

Keith Noonan (Amazon): Da die Amazon-Aktie in den letzten 20 Jahren um rund 22.000 % in die Höhe geschnellt ist, mag der aktuelle Kurs von über 3.250 US-Dollar pro Aktie ein wenig schwerfällig erscheinen. Das heißt aber nicht, dass die Aktie unfair bewertet ist.

Die Wachstumsmotoren des Unternehmens sehen weiterhin unglaublich stark aus, und das voraussichtliche Kurs-Gewinn-Verhältnis (KGV) und das voraussichtliche Kurs-Umsatz-Verhältnis (UMS) sind nicht weit von den niedrigsten Werten in der Geschichte des Unternehmens entfernt. Der Aktiensplit im Verhältnis 1:20, den der Tech-Gigant wahrscheinlich im Juni durchführen wird, könnte jedoch dazu führen, dass die Aktien für Kleinanleger viel attraktiver werden.

Auch wenn viele Broker den Kauf von Bruchteilen von Aktien erlauben, hat das Aufteilen von Aktien auf handlichere Preise einen großen psychologischen Reiz. Es ist einfach attraktiver, eine ganze Aktie zu besitzen als einen kleinen Teil davon, auch wenn der tatsächliche Wert der Aktie genau derselbe ist.

Wie Buffett angedeutet hat, wird der bevorstehende Aktiensplit von Amazon den inneren Wert des Unternehmens nicht direkt erhöhen. Es könnte jedoch einige indirekte Vorteile geben, die dem Unternehmen zugutekommen.

Trotz der unglaublichen Performance von Amazon in den letzten zwei Jahrzehnten blieb der Kursanstieg der Aktie von rund 6 % im letzten Jahr hinter den Zuwächsen der Indizes S&P 500 und Nasdaq Composite zurück. Wenn ein Aktiensplit dazu beiträgt, den Aktienkurs des Unternehmens anzukurbeln, könnte das dazu führen, dass die Beschäftigten, die mit Aktien bezahlt werden, zufrieden sind.

Solltest du Amazon wegen des Aktiensplits kaufen? Das ist kein Grund, der auch nur annähernd im Mittelpunkt meiner Kaufthese steht, wenn man bedenkt, dass der Tech-Gigant in den Bereichen E-Commerce und Cloud-Dienste führend ist und einen unglaublichen Hang zur Innovation hat. Es wäre aber auch nicht schockierend, wenn der Schritt für noch mehr Aufregung bei einem nach wie vor unglaublich spannenden Unternehmen sorgen würde.

Glanz und Glamour

Daniel Foelber (RH): Warren Buffett hatte schon immer ein Faible für Einzelhandelsunternehmen, seit er als Kind im Lebensmittelladen der Familie Buffett & Sohn in Omaha, Nebraska, gearbeitet hat. Aber der gehobene Charakter von RH, früher bekannt als Restoration Hardware, ist nichts im Vergleich zu einem volkstümlichen Laden vor Ort.

RH ist glamourös und wild. Jeder Laden hat seine eigenen architektonischen Merkmale, die zu seiner Umgebung passen. Das Unternehmen wurde für sein Design und seine Präsentationskunst ausgezeichnet. Es hat sogar ein eigenes Yachtgeschäft. Die Luxusyacht RH3 wird bald im Mittelmeer und in der Karibik zu chartern sein. RH1 und RH2 sind übrigens keine Yachten, sondern Privatjets, die ebenfalls gechartert werden können.

RH hat Läden, die auch als Restaurants und Weinbars dienen. Einfach ausgedrückt versucht es eine Marke zu sein, die fast nichts mit Buffetts moderatem Lebensstil zu tun hat. Warum sollte er also an einem so glamourösen Unternehmen interessiert sein? Nun, das hängt wahrscheinlich mit der Bewertung zusammen.

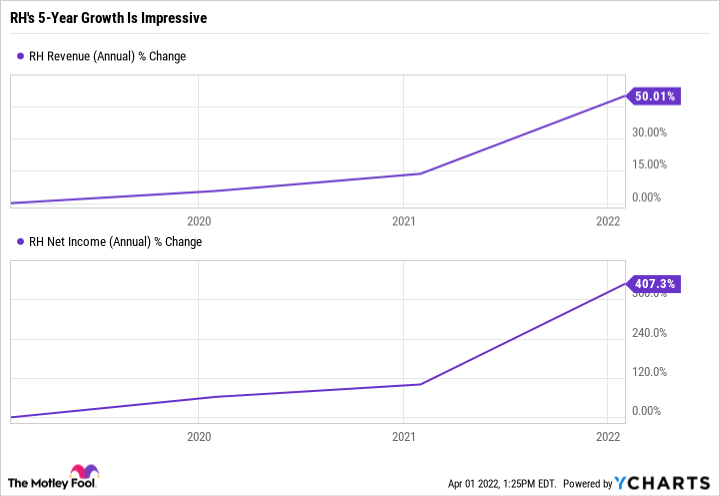

Der Umsatz und der Nettogewinn von RH sind in den letzten Jahren kometenhaft gestiegen.

RH-Umsatz, Daten von YCharts

Kombiniert man dieses Wachstum mit einem Rückgang des Aktienkurses um mehr als 55 %, erhält man eine Aktie, die billig erscheint. Daher hat RH jetzt ein Kurs-Gewinn-Verhältnis von nur 14,5.

Am 29. März gab RH eine Pressemitteilung heraus, in der es sein Ziel ankündigte, einen Aktiensplit im Verhältnis 1:3 durchzuführen:

Das Unternehmen ist der Ansicht, dass ein Aktiensplit angesichts des erheblichen Anstiegs des Aktienkurses seit dem Börsengang 2012 angemessen ist. Obwohl ein Aktiensplit den Wert des Unternehmens nicht verändert, sind wir der Meinung, dass ein Split eine Reihe von Vorteilen mit sich bringt, u. a. bei der Anwerbung und Bindung von Talenten. Der Aktiensplit wird voraussichtlich im Frühjahr durchgeführt werden.

RH ist ein mutiges Unternehmen, das kein Problem damit hat, Risiken einzugehen und Geld auszugeben, um seine Marke auszubauen. Die Ergebnisse sprechen für sich. Ein Einzelhandelsgeschäft, ein Weinunternehmen und ein Jacht- und Privatjetgeschäft mögen unkonventionell klingen, aber es funktioniert.

Zeit, sich auf das Unerwartete einzustellen

James Brumley (Chevron): Ich weiß, es ist kein Name, den viele Leute in letzter Zeit für einen möglichen Aktiensplit vorgeschlagen haben. Aber ich habe das Gefühl, dass der Ölriese Chevron kurz davor steht, einen solchen Schritt zu machen.

Wie die meisten Energiewerte sind auch die Aktien von Chevron im Zuge des Ölpreiseinbruchs im Jahr 2015 aus dem Blickfeld geraten. Sie blieben auch bis Ende letzten Jahres unauffällig, als sich die Nachfrage nach Öl plötzlich erholte, nicht aber das Angebot. Zusammen mit den höchsten Ölpreisen seit Jahren sind die Aktien von Chevron seit November um mehr als 40 % gestiegen und haben ein Rekordhoch erreicht. Auch vor dem Hintergrund der geopolitischen Spannungen gehe ich davon aus, dass die Ölpreise auf unbestimmte Zeit hoch bleiben werden.

Die Sache ist nur, dass alles so schnell passiert ist – schneller, als selbst Chevron und seine Konkurrenten es hätten erwarten können.

Diejenigen, die die Geschichte des Unternehmens kennen, werden sich vielleicht daran erinnern, dass es seine Aktien nach Bedarf aufteilt, um den Preis und den Handel für den durchschnittlichen Investor überschaubar zu halten. Seit 2004 hatte man nicht mehr das Gefühl, dass dies nötig war, da die Aktien seither eher zahm waren.

Angesichts des extremen Kursanstiegs, den wir in den letzten fünf Monaten erlebt haben, ist eine Kursanpassung, die die Aktie etwas weniger einschüchternd macht, überfällig.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Autors wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - selbst eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde auf Englisch verfasst und am 02.04.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Daniel Foelber hat die folgenden Optionen: Long April 2022 $162,50 Calls auf Chevron und Short April 2022 $165 Calls auf Chevron. James Brumley hat keine Position in einer der genannten Aktien. Keith Noonan hat keine Position in den genannten Aktien.

The Motley Fool besitzt und empfiehlt Amazon, Berkshire Hathaway (B-Aktien) und RH. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2023 $200 Calls auf Berkshire Hathaway (B-Aktien), Short Januar 2023 $200 Puts auf Berkshire Hathaway (B-Aktien) und Short Januar 2023 $265 Calls auf Berkshire Hathaway (B-Aktien).