Die Bären sind los! Wenn du diese Aktie im Depot hast, musst du jetzt auf der Hut sein

![]() Henning Lindhoff, Investmentanalyst | 25. März 2022 Mehr zu: LPK

Henning Lindhoff, Investmentanalyst | 25. März 2022 Mehr zu: LPK

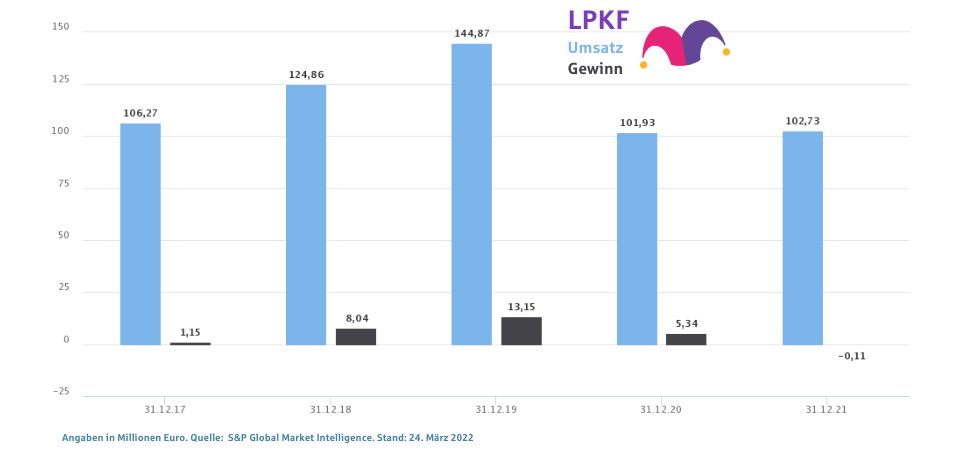

Auf einmal ging es ganz schnell: Um fast 19 % sauste der Aktienkurs von LPKF Laser & Electronics (WKN: 645000) am gestrigen Mittwoch in den Keller. Mittlerweile kostet das Papier nur noch 13,16 Euro (Stand: 24. März 2022). Der Grund waren die schwachen Zahlen für 2021.![]()

LPKF enttäuscht viele Marktteilnehmer

Projektverzögerungen und Engpässe in der Logistik hinterließen im Geschäftsjahr 2021 schwere Narben bei LPKF. Der Umsatz sank um fast 3 %. Unterm Strich steht ein Verlust von 0,1 Mio. Euro. Im Vorjahr lag der Gewinn noch bei 5,3 Mio. Euro. Die Konsequenz: Die Dividende für 2021 soll gestrichen werden.

Die Folgen von Corona wiegen weiterhin schwer. LPKF hat Probleme, seine Waren zu verschiffen. Aber auch beim Einkauf hakt es. Rohmaterialien und Bauteile stecken in den lahmen Lieferketten fest.

LPKF blickt in eine ungewisse Zukunft

Das Management um den neuen CEO Klaus Fiedler ist jetzt sehr vorsichtig. Aufgrund des aktuellen politischen und wirtschaftlichen Umfelds sei die Planbarkeit und Vorhersehbarkeit der Geschäftsentwicklung deutlich eingeschränkt. Daher plant der Vorstand für das erste Quartal mit einem Umsatz zwischen 22 und 26 Mio. Euro. Das EBIT in diesem Zeitraum soll zwischen -2 und 1 Mio. Euro liegen.

Im Gesamtjahr 2022 soll der Umsatz dann auf mindestens 110 Mio. Euro steigen, die EBIT-Marge auf 2 bis 7 %. Warum dieser Optimismus? Mut macht der gestiegene Auftragseingang. Dieser legte 2021 um 15,2 % auf 117,9 Mio. Euro zu. Der gesamte Auftragsbestand lag zum Ende 2021 bei 62,6 Mio. Euro. Das sind 64 % mehr als im Vorjahr.

Langfristig ist LPKF ein solides Unternehmen

Steigende Auftragszahlen zeigen uns Fools, dass sich die Produkte von LPKF weiterhin großer Nachfrage erfreuen. Nur stimmen momentan die Produktionsbedingungen nicht. Corona, Lieferketten, Rohstoffpreise, Ukraine-Krieg: Die Problemlage ist vielschichtig. Daher lässt sich auch kaum voraussehen, ob das LPKF-Management seine Ziele 2022 erreichen kann. Auch wir Fools haben keine Glaskugel.

Hat LPKF noch die nötige finanzielle Stärke?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen erst wirklich riskant, wenn es diese nicht ohne Weiteres erfüllen kann. Das heißt, sobald der Free Cashflow nicht mehr ausreicht oder die neuen Kredite zu teuer werden, müssen wir genau hinschauen.

Der Vorteil von solchem Fremdkapital liegt darin, dass es oft billiges Geld darstellt. Vor allem dann, wenn es im Anschluss zu hohen Renditen reinvestiert werden kann.

Ein Blick auf die letzten Bilanzdaten zeigt, dass LPKF Laser & Electronics Verbindlichkeiten in Höhe von 30,6 Mio. Euro hat, die innerhalb von zwölf Monaten fällig werden. Hinzu kommen langfristige Verbindlichkeiten in Höhe von 6,1 Mio. Euro. Demgegenüber stehen 4,9 Mio. Euro an liquiden Mitteln und 17,5 Mio. Euro an kurzfristigen Forderungen. Die Verbindlichkeiten übersteigen also die Summe der liquiden Mittel und der Forderungen um 14,3 Mio. Euro.

Die Bilanz wird auf die Probe gestellt

Auf den ersten Blick sieht alles sauber aus: LPKF senkte seinen Verschuldungsgrad in den vergangenen fünf Jahren von 94,5 auf nur noch 6,7 %. Zudem wird die Schuldenlast gut abgedeckt vom operativen Cashflow. Und das Umlaufvermögen ist mehr als doppelt so hoch wie die kurzfristigen Verbindlichkeiten.

Aber es sind vorwiegend die zukünftigen Erträge, die LPKF Laser & Electronics in die Lage versetzen werden, auch in Zukunft eine gesunde Bilanz zu haben. Und genau hier hapert es jetzt leider.

Die großen Trends bleiben intakt

Auf den Feldern Miniaturisierung und Digitalisierung wird LPKF mitspielen. Auf lange Sicht bleibt meine Investmentthese also bestehen. Es fragt sich nur, wann LPKF endlich aus den Puschen kommt. Mehr als ein interessanter Turnaround-Kandidat ist die Aktie zurzeit nicht. Sehr viel attraktiver sieht diese Aktie aus.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt LPKF Laser & Electronics.