Marktausverkauf: 2 Wachstumsaktien zum Kaufen und Halten für die nächsten 10 Jahre

![]() Prosper Junior Bakiny | 12. März 2022 Mehr zu: NFLX FVRR

Prosper Junior Bakiny | 12. März 2022 Mehr zu: NFLX FVRR

Wichtige Punkte

- Das Wachstum der Gig-Economy in Verbindung mit dem Wettbewerbsvorteil von Fiverr lässt eine glänzende Zukunft erwarten.

- Netflix hat noch viel ungenutztes Potenzial, das es in der Streaming-Branche zu nutzen gilt.

Was ist die beste Vorgehensweise während eines Marktabschwungs? Die jüngste Geschichte kann uns helfen, diese Frage zu beantworten. Der S&P 500 ist seit seinem Tiefpunkt Ende März 2020 um 83,3 % gestiegen. Ein Blick in die Vergangenheit zeigt denselben Trend. So haben beispielsweise diejenigen, die während des Marktabsturzes Ende der 2000er-Jahre an ihren Positionen in großen Unternehmen festhielten und diese aufstockten, im vergangenen Jahrzehnt viel Geld verdient.

Deshalb sollten sich Anleger nicht zu sehr über die derzeitige volatile Marktlage sorgen. Selbst wenn der Markt weiter fällt, bietet dies den Anlegern lediglich die Möglichkeit, Aktien hervorragender Unternehmen mit einem Abschlag zu erwerben. Werfen wir vor diesem Hintergrund einen Blick auf zwei Aktien, die in letzter Zeit unter die Räder gekommen sind, aber in den nächsten zehn Jahren immer noch überdurchschnittliche Renditen bringen könnten: Fiverr International (WKN: A2PLX6 1,49 %) und Netflix (WKN:552484 0,20 %).

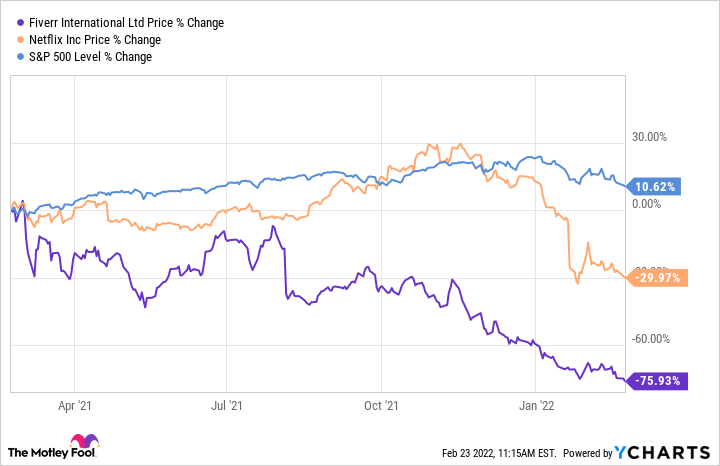

Fiverr, Daten von YCharts

1. Fiverr International

Fiverr ist eine Plattform, auf der Freiberufler ihre Dienstleistungen für Privatpersonen und Unternehmen anbieten können. Es verdient Geld durch Transaktionsgebühren. Die Gig-Economy erfuhr im Jahr 2020 eine zunehmende Akzeptanz, aber ein Teil dieser Dynamik hat nachgelassen. Das erklärt, warum die Aktien von Fiverr im vergangenen Jahr unter Druck geraten sind. Aber es gibt noch Hoffnung.

Hier sind drei Gründe, warum Fiverr im nächsten Jahrzehnt gut abschneiden kann. Erstens liefert Fiverr weiterhin hervorragende Finanzergebnisse. Im vierten Quartal stieg der Umsatz des Unternehmens im Vergleich zum Vorjahr um 43 % auf 79,8 Mio. US-Dollar. Die Zahl der aktiven Käufer stieg im Jahresvergleich um 23,5 % auf 4,2 Millionen, während die Ausgaben pro Käufer mit 242 US-Dollar um 18 % höher lagen als im Vorjahreszeitraum.

Fiverr prognostiziert im Geschäftsjahr 2022 einen Umsatz zwischen 373 und 379 Mio. US-Dollar, was einem Umsatzwachstum von 25 bis 27 % im Vergleich zum Vorjahr entsprechen würde. Das liegt zwar deutlich unter den Wachstumsraten des letzten Jahres – Fiverrs Umsatz stieg 2021 im Vergleich zum Vorjahr um 57 % auf 297,7 Mio. US-Dollar –, aber Investoren sollten das Gesamtbild betrachten.

Der Rückenwind der Pandemie hat sich bis ins Jahr 2021 verlagert, und daher wird der Jahresvergleich voraussichtlich eine Herausforderung darstellen. Wichtiger sind jedoch die langfristigen Aussichten des Unternehmens. Die Gig-Economy ist nicht nur ein pandemischer Trend, sondern sie wird bleiben. Die Beschäftigung von Freiberuflern und Vertragsarbeitern ist für Unternehmen bequem, billiger und weniger zeitaufwändig als die Einstellung von Mitarbeitern.

Und natürlich profitieren auch die Freiberufler. Fiverr geht davon aus, dass es über einen ansprechbaren Gesamtmarkt von 115 Mrd. US-Dollar verfügt, was ein beträchtliches Wachstumspotenzial darstellt. Fiverr hat zwar Konkurrenten und wird wahrscheinlich nicht der Einzige sein, der von dieser Gelegenheit profitiert, aber es ist gut positioniert, um langfristig zu den Gewinnern zu gehören. Und schließlich baut Fiverr einen Wettbewerbsvorteil auf: den Netzwerkeffekt, der auftritt, wenn der Wert einer Dienstleistung steigt, wenn mehr Menschen sie nutzen.

Sowohl die Freiberufler als auch die Kunden, die ihre Dienste in Anspruch nehmen, werden die Plattform attraktiver finden, wenn sie ihre Nutzerbasis ausbaut. Fiverr ist noch nicht profitabel, aber die steigenden Einnahmen, der wachsende Wettbewerbsvorteil und die Wachstumschancen, die die Branche bietet, werden es dem Unternehmen ermöglichen, schwarze Zahlen zu schreiben. Aus diesem Grund ist die Fiverr-Aktie ein Kauf, vor allem nachdem sie im letzten Jahr um mehr als 75 % gefallen ist.

2. Netflix

Der Streaming-Gigant Netflix hat derzeit mit mehrfachen Problemen zu kämpfen. Nachdem die Zahl der zahlenden Abonnenten inmitten der Pandemie in die Höhe geschnellt war, hat dieses Wachstum sich in den letzten Quartalen deutlich verlangsamt, was einer der Hauptgründe für den Ausverkauf der Aktie durch die Anleger ist. Die Streaming-Branche ist zudem wettbewerbsintensiver denn je, weil viele neue Anbieter auf den Plan getreten sind.

Einige der Konkurrenten von Netflix haben die Mittel, ihr Streaming-Geschäft mit Verlust zu betreiben. Das gilt auch für Amazons Prime Video. Da das Streaming-Geschäft für Amazon nur einen kleinen Teil eines soliden Gesamtgeschäfts ausmacht, kann das Unternehmen es sich leisten, stark in Inhalte zu investieren, um neue Nutzer anzuwerben, auch wenn diese Bemühungen noch keine Gewinne abwerfen. Das ist ein Problem für Netflix.

Aber die These, die für den Kauf von Netflix spricht, ist nach wie vor überzeugend. Obwohl der Wettbewerb zweifellos ein Problem darstellt, gibt es mehr als genug Platz für mehrere Gewinner. Netflix schätzt, dass es immer noch weniger als 10 % der Fernsehzeit in den USA kontrolliert, obwohl es allgegenwärtig zu sein scheint.

Diese Kennzahl deutet auf eine enorme Chance hin, da die Marktdurchdringung der Streaming-Industrie fast überall sonst auf der Welt geringer sein dürfte. Die neuen Abonnenten von Netflix werden zunehmend aus dem Ausland kommen. Das Unternehmen meldete zum vierten Quartal 8,3 Millionen Netto-Neuzugänge, von denen nur 1,2 Millionen aus Nordamerika kamen.

Aber auch in Nordamerika kann Netflix weiter vorankommen und mehr Sehzeit gewinnen. Die Content-Strategie des Unternehmens ist unglaublich erfolgreich, wie die vielen Auszeichnungen seiner Produktionen zeigen. Es ist auch erwähnenswert, dass Netflix die Daten, die es von seinen Abonnenten erhält, dazu nutzt, Filme und Serien zu empfehlen (und neue Kreationen zu inspirieren), was die Kunden dazu bringt, immer wiederzukommen.

In der Streaming-Branche gibt es nach wie vor erhebliche Lücken. Als einer der unbestrittenen Marktführer in diesem Bereich mit einer bewährten Strategie erwarte ich, dass Netflix das Ruder herumreißen und auch in den nächsten zehn Jahren noch hervorragende Renditen erzielen wird. Deshalb sollten Anleger diesem Tech-Giganten noch nicht abschwören.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Premium-Beratungsdienstes von Motley Fool abweichen kann. Eine Investitionsthese zu hinterfragen - sogar eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Prosper Junior Bakiny auf Englisch verfasst und am 27.02.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Prosper Junior Bakiny besitzt Amazon. The Motley Fool besitzt und empfiehlt Amazon, Fiverr International und Netflix.