Diese 1 Grafik veranschaulicht ein Schlüsselproblem für Disney+

![]() Motley Fool beitragende Investmentanalysten | 5. März 2022 Mehr zu: WDP WDP DIS

Motley Fool beitragende Investmentanalysten | 5. März 2022 Mehr zu: WDP WDP DIS

Wichtige Punkte

- Das Umsatzwachstum im Bereich Direct-to-Consumer verlangsamt sich, noch bevor das Unternehmen einen operativen Gewinn erwirtschaftet.

- Es ist denkbar, dass sich die Verluste ausweiten, sobald Disney mehr Ressourcen für die Erstellung der kompletten Marvel- und Star Wars-Programme einsetzt.

- Die Investoren sollten sich genauere Fragen über die Preissetzungsmacht, die Ausgabenpläne und die Fähigkeit zur Kundenbindung stellen.

Im vierten Quartal des Geschäftsjahres 2021 (das am 2. Oktober 2021 endete) verlangsamte sich das Nettoabonnentenwachstum von Walt Disneys (WKN:855686) Disney+ auf nur noch 2,1 Millionen Haushalte, was die anfänglichen Ziele des Mediengiganten in Bezug auf Streaming-Kunden in Frage stellt.

Im ersten Quartal des Geschäftsjahres 2022, das am 1. Januar endete, hat Disney die Akzeptanz seiner Plattform jedoch wieder gesteigert und seit dem vorherigen Quartal 11,7 Millionen zahlende Kunden hinzugewonnen. Auch die anderen Streaming-Dienste, Hulu und ESPN+, verzeichneten einen Nettozuwachs an Abonnenten, so dass die ursprüngliche Prognose des Unternehmens von 230 bis 260 Millionen aktiven Streaming-Abonnements bis Ende 2024 wieder auf dem Tisch liegt.

Bevor du dich mit dem Gedanken anfreunden kannst, dass Walt Disneys Streaming-Träume wahr werden, solltest du jedoch wissen, dass es noch ein großes Problem gibt. Der Direktvertrieb blutet immer noch eine Menge Geld und es ist nicht klar, wie er jemals aus den roten Zahlen herauskommen soll.

Schwer fassbare Gewinne

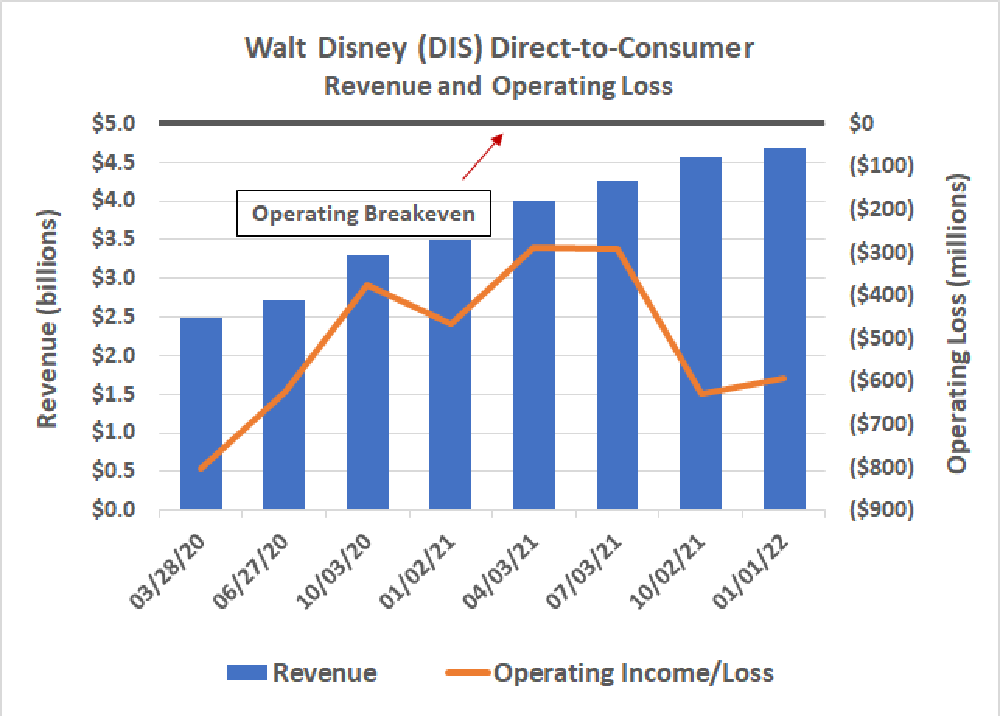

Die gute Nachricht: Disneys Einnahmen aus dem Direktvertrieb (Streaming) beliefen sich im letzten Quartal auf 4,7 Milliarden US-Dollar. Das sind 34 % mehr als im Jahresvergleich.

Die schlechte Nachricht: Walt Disneys Streaming-Geschäft hat im gleichen Zeitraum 593 Millionen US-Dollar verloren. Das ist ein 27 % höherer Verlust als das Unternehmen im Vorjahresquartal für diese Sparte gemeldet hat.

Wäre der vierteljährliche Verlust ein Einzelfall gewesen, könnten die Anleger darüber hinwegsehen. Disney+ ist ein relativ junges Unternehmen, und Verluste sind zu erwarten, wenn das Geschäft in Schwung kommt. Aber Disney+ ist jetzt seit zwei Jahren im Geschäft und es gibt noch nicht einmal einen Hinweis auf finanzielle Rendite.

Datenquelle: Walt Disney. Grafik: Autor.

Manche werden argumentieren, dass zwei Jahre nicht genug Zeit sind, um zu beurteilen, wie sich ein Unternehmen entwickeln wird. Und dieses Argument ist nicht ganz unberechtigt. Das Unternehmen hat erst etwas mehr als die Hälfte seines Streaming-Abonnentenziels für 2024 erreicht. Mehr zahlende Kunden bedeuten mehr Einnahmen, um die Kosten für die Produktion der Inhalte zu decken, und Preiserhöhungen könnten auch die Gewinnspannen erhöhen.

Das Argument geht jedoch an einer wichtigen Realität vorbei. Disney hat nämlich noch nicht so viel Geld für seine Inhalte zur Verfügung gestellt, wie das Unternehmen behauptet. Ende 2020 bestätigte das Unternehmen, dass zehn Marvel- und zehn Star Wars-Produktionen in Arbeit sind, von denen die meisten noch nicht in Produktion gegangen sind.

Das Abonnentenwachstum kann durchaus zu dem dringend benötigten Umsatzwachstum führen, aber angesichts der Pläne, allein in diesem Jahr 33 Milliarden US-Dollar für Unterhaltungsinhalte auszugeben – für Streaming und andere Zwecke – sind Bedenken angebracht. Selbst wenn 245 Millionen Haushalte durchschnittlich 6,00 US-Dollar pro Monat und Abonnement zahlen, sind das immer noch weniger als 18 Milliarden US-Dollar an jährlichen Streaming-Einnahmen.

Beachte auch, dass sich das Wachstum der Streaming-Einnahmen insgesamt zu verlangsamen scheint.

Zeit für härtere Fragen

Das soll nicht heißen, dass Disney ein hoffnungsloser Fall ist. Die Einnahmen aus dem Kabelfernsehen und dem Filmgeschäft sind immer noch auf dem Tisch, ebenso wie die Einnahmen aus den Themenparks und Resorts. Auch wenn der Löwenanteil der 33 Milliarden US-Dollar, die für Inhalte vorgesehen sind, in Disney+ und Sportprogramme fließen wird, hat das Unternehmen mehrere Möglichkeiten, seine Produkte zu monetarisieren und eine Rendite aus den Investitionen zu erzielen.

So wie es im Moment aussieht, lässt die Streaming-Rechnung den Disney-Bullen jedoch nicht viel Spielraum. Entweder müssen die Ausgaben eingedämmt oder Preiserhöhungen durchgesetzt werden, was beides das Abonnentenwachstum bremst. Zumindest sind wir jetzt weit genug in Disneys Zeit als Streaming-Anbieter hineingeraten, dass die Investoren anfangen müssen, härtere Fragen zu stellen, z. B. wann und wie sich das alles auszahlen wird.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel gibt die Meinung des Verfassers wieder, der möglicherweise nicht mit der "offiziellen" Empfehlungsposition eines The Motley Fool Premium-Beratungsdienstes übereinstimmt. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von James Brumley auf Englisch verfasst und am 26.02.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Walt Disney. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2024 $145 Calls auf Walt Disney und Short Januar 2024 $155 Calls auf Walt Disney.