Palfinger mit Rekordjahr: Was jetzt für und gegen den Kauf der Aktie spricht

![]() Henning Lindhoff, Investmentanalyst | 4. März 2022 Mehr zu: PFI

Henning Lindhoff, Investmentanalyst | 4. März 2022 Mehr zu: PFI

Der Jahresstart 2021 war für die Aktionäre des Maschinenbau-Experten Palfinger (WKN: 919964) alles andere als ermutigend. Satte 26,3 % verlor der Kurs seit dem 3. Januar. Heute bekommen wir die Aktie für 25,35 Euro (Stand: 3. März 2022). Auch langfristig machte Palfinger bislang wenig Freude. Seit Januar 2005 liegt die durchschnittliche Kursrendite bei gerade einmal 5,3 % pro Jahr. Wie viel Wachstumsfantasie steckt jetzt noch in dem Unternehmen aus Österreich?![]()

Palfinger habe ich seit geraumer Zeit auf der Watchlist. Doch zu einem Investment konnte ich mich zu keinem Zeitpunkt durchringen. Der Grund: Die Kapitalrenditen von Palfinger gerieten in den vergangenen Jahren ins Stocken. Sorgen bereitet mir zudem der Free Cashflow. Dieser liegt nach einem kurzen Zwischenhoch mittlerweile wieder im negativen Bereich.

Palfinger meldet Rekordjahr

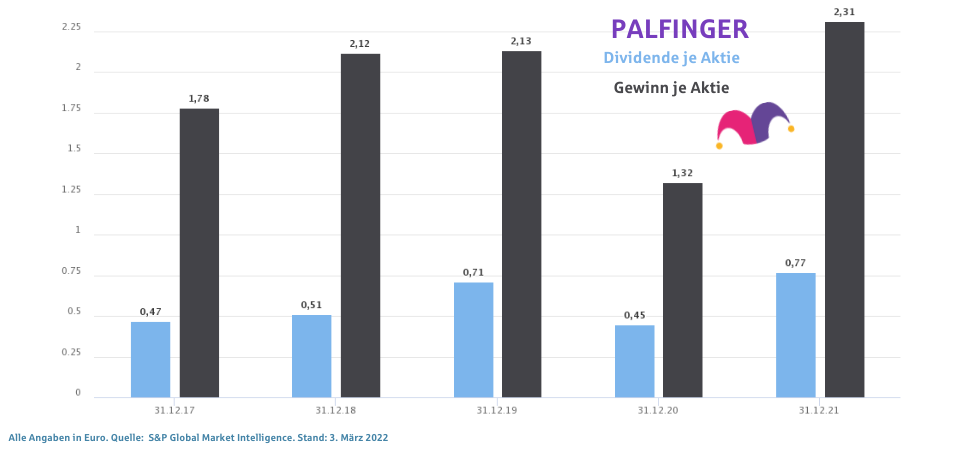

Zum 90-jährigen Firmenjubiläum legt das Management um CEO Andreas Klauser herausragende Zahlen vor. Die Nachfrage stieg im Geschäftsjahr 2021 weltweit. Die Konsequenz: Der Umsatz kletterte um 74 % auf 1,84 Mrd. Euro. Der Gewinn liegt bei starken 86,6 Mio. Euro. Das ist sogar mehr als im Vor-Corona-Jahr 2019. Das EBIT stieg 2021 auf 155 Mio. Euro.

Die starke Nachfrage 2021 stammte in erster Linie aus der wieder auflebenden Bau- und Forstwirtschaft. Auch das Thema Recycling spielt eine immer wichtigere Rolle. Und davon sollen jetzt auch die Aktionäre profitieren. Für 2021 schlägt der Vorstand der Hauptversammlung eine Dividende von 0,77 Euro je Aktie vor. Damit steigt die Dividendenrendite zum aktuellen Kurs auf 2,95 %. Zum Vergleich: 2019 wurde eine Dividende von 0,35 Euro je Aktie ausgeschüttet. 2020 waren es 0,45 Euro.

Palfinger zahlt eine gesunde Dividende

Die Payout Ratio liegt aktuell bei 33,3 %. Es ist schön zu sehen, dass die Dividende mit einer angemessenen Rate wächst. Aber sie wurde in der Vergangenheit auch mehrfach gekürzt. Von 2012 bis 2021 stieg sie unterm Strich von 0,22 auf 0,77 Euro. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von etwa 8,2 % pro Jahr.

Gleichzeitig kletterte auch der Gewinn pro Aktie um durchschnittlich 8,2 % pro Jahr. Angesichts des ordentlichen Wachstums und der gesunden Ausschüttungsquote denke ich, dass Palfinger seine Dividendenzahlungen auch in Zukunft steigern kann.

Palfinger ist keine Wachstumsrakete

Was mich von einem Investment abhält, ist die langfristige Entwicklung des eingesetzten Kapitals (ROCE) bei Palfinger. In den vergangenen sechs Jahren blieben sowohl der ROCE als auch das eingesetzte Kapital von Palfinger weitgehend unverändert.

Das ist aber gar nicht schlimm. Stagnierende Kapitalrenditen sind nicht ungewöhnlich, wenn es sich um ein reifes und stabiles Unternehmen handelt. Vor diesem Hintergrund freue ich mich, dass Palfinger anständige 33,3 % seines Gewinns an die Aktionäre ausschüttet. Ich denke, in Zukunft wird diese Payout Ratio sogar noch steigen.

Die Aktie hat noch Luft nach oben

Sicherlich hat Palfinger noch Potenzial. Aktie und Unternehmen sollten wir Fools immer getrennt voneinander betrachten. Haben wir es bei Palfinger mit einem starken Unternehmen zu tun? Ja, mit ein paar Abstrichen, die ich oben beschrieben habe.

Können wir die Palfinger-Aktie zu einem attraktiven Preis bekommen? Ja. Ich nehme an, dass sich der Free Cashflow bis 2025 deutlich steigert. Bis zum Jahr 2031 rechne ich hier mit einer Summe zum heutigen Gegenwert von rund 800 Mio. Euro.

Vor diesem Hintergrund liegt der faire Wert der Aktie bei etwa 45 Euro. Ich kann es also niemandem verdenken, der heute schon einsteigen möchte. Ich schaue mir stattdessen diese Aktie noch etwas genauer an.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Palfinger.