Peloton nach dem Crash: Jetzt bietet das Unternehmen eine Chance

![]() Henning Lindhoff, Investmentanalyst | 11. Februar 2022 Mehr zu: PTON

Henning Lindhoff, Investmentanalyst | 11. Februar 2022 Mehr zu: PTON

Was für ein Sturzflug! Die Aktie von Peloton (WKN: A2PR0M) verlor in den vergangenen zwölf Monaten fast 74 %. Ich hoffe, du gehörst nicht zu den unglücklichen Aktionären des Digital-Fitness-Anbieters.![]()

Doch bringt die Zukunft neues Wachstumspotenzial? Ist die Aktie zum heutigen Kurs von 38,77 US-Dollar (Stand: 10. Februar 2022) eine interessante Einstiegschance? Ich rate dazu, noch etwas abzuwarten. Aber unter dem Strich hat Peloton ein starkes Geschäftsmodell.

Peloton beim Frühjahrsputz

John Foley muss als CEO abtreten. Grund sind die zuletzt sehr schwachen Geschäftszahlen. Zudem streicht das Unternehmen jede fünfte Stelle. Jetzt soll der ehemalige Spotify-Manager Barry McCarthy die Wende schaffen.

Aber Peloton hat ein großes Problem. Zwar gilt der Konzern mit seinen Designs als die Luxusmarke unter den Fitnessgeräten für zu Hause. Doch selbst in den Rekordjahren gelang es dem Management nie, auf Jahressicht einen Gewinn zu erzielen.

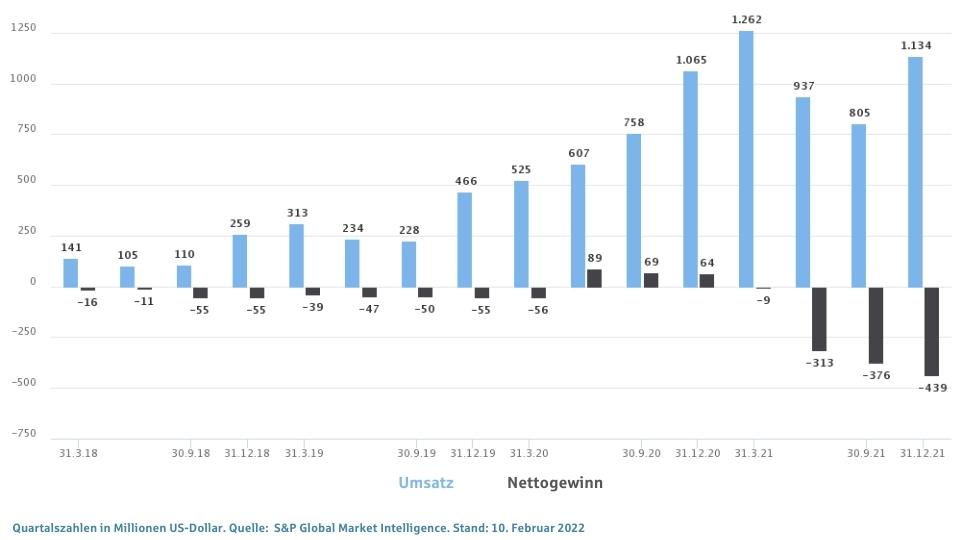

Im folgenden Diagramm zeige ich dir die Umsätze und Gewinne aus allen Quartalen seit März 2018.

Während der Coronapandemie gab es einen ansehnlichen Boom. Doch in den vergangenen Wochen ging es rasant abwärts. Die Nachfrage schrumpfte deutlich. Gleichzeitig stiegen die Produktionskosten für Peloton. Die Unternehmensberater von McKinsey beschäftigen sich bereits mit Lösungsversuchen. Doch ein schnell wirkendes Patentrezept erwarte ich von ihnen nicht. Dabei hat Peloton noch viel Potenzial.

Peloton bietet ein interessantes Abo-Geschäft

Die Kunden des New Yorker Unternehmens zahlen im Schnitt mehr als 2.000 US-Dollar für ein Fitnessgerät. Hinzu kommen dann noch 39 US-Dollar pro Monat für das digitale Angebot. Dabei können die Nutzer per Video mit den Trainern ihrer Wahl schwitzen. Konkurrenten mit ähnlichem Geschäftsmodell sind rar gesät.

Ich halte viel von diesem Geschäftsmodell. Und insbesondere vor dem Hintergrund der aktuellen Marktkapitalisierung von gerade einmal 12,8 Mrd. US-Dollar bietet das Abo-Geschäft eine spannende Chance.

Der neue CEO ist ein Glücksgriff

Barry McCarthy war früher CFO von Spotify und Netflix. Er weiß also, wie man ein erfolgreiches Abo- und Streaming-Geschäft aufzieht. Ob er bereits Peloton-Aktien besitzt, darüber gibt es noch keine Daten.

Allerdings haben die anderen Manager eine starke Eigentümerperspektive. Auch das gefällt mir gut. Direktor William Lynch hält rund 0,8 % der Aktien im Wert von 100,1 Mio. US-Dollar. Und die beiden Gründer Thomas Cortese und Hisao Kushi sind noch mit 0,6 % respektive 0,3 % der Aktien dabei.

Zuletzt erwarb die Holding TCMI große Aktienpakete. Nach dem letzten Deal im November liegen mittlerweile 5 % aller Peloton-Anteile in den Händen der Holding aus Menlo Park.

Die Bilanz sieht stabil aus

Bei nicht profitablen Unternehmen prüfe ich stets, ob sie über eine Cash-Reserve von mindestens einem Jahr verfügen. Hier enttäuscht Peloton. Das Unternehmen verfügt über weniger als ein Jahr Cash Runway, basierend auf seinem aktuellen Free Cashflow.

Allerdings ist die Cash-Position deutlich höher als der Schuldenberg. Das ist gut. Der Verschuldungsgrad ist auch akzeptabel. Das Verhältnis von Schulden zu Eigenkapital liegt bei 35,7 %.

Die Aktie ist fair bewertet

Der enorme Kurseinbruch der vergangenen Monate eröffnet uns Fools eine schöne Chance. Meine optimistische Investment-These lautet: In den kommenden zehn Jahren steigert Peloton den Free Cashflow auf 1,3 Mrd. US-Dollar pro Jahr. Demnach liegt der faire Wert der Aktie bei etwa 40,00 US-Dollar.

Eine marktschlagende Rendite ist zum gegenwärtigen Kurs also noch nicht drin. Aber Peloton hat es verdient, dass ich das Unternehmen auf meine Watchlist setze. Ab einem Kurs von 35,00 US-Dollar könnte ich schwach werden. Noch etwas höher in meiner Gunst steht diese Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Peloton Interactive.