Geberit: Das Geschäft ist bombensicher, aber eine Millionen-Chance bietet die Aktie nicht

![]() Henning Lindhoff, Investmentanalyst | 9. Februar 2022 Mehr zu: GEBN

Henning Lindhoff, Investmentanalyst | 9. Februar 2022 Mehr zu: GEBN

Die Aktie von Geberit (WKN: A0MQWG) erscheint vielen Langfristinvestoren als heiliger Gral. In den vergangenen fünf Jahren lief sie nahezu optimal. Seit dem 10. Februar 2017 beträgt das Plus 42 %. Heute steht das Papier bei 606,60 Schweizer Franken (Stand: 8. Februar 2022).![]()

Trotz aller Lobeshymnen bietet Geberit damit allerdings keine gute Einstiegschance. Die Aktie ist momentan fair bewertet. Eine marktschlagende Kursrendite erwarte ich zum gegenwärtigen Preis nicht. Aber beginnen wir zunächst mit der Lobeshymne.

Geberit bindet Kunden durch Innovationen

Der Sanitärtechniker setzt voll auf Innovation. In Forschung und Entwicklung fließen Jahr für Jahr rund 2,5 % des Umsatzes. Das hört sich erst einmal nicht nach viel an. Aber wenn du bedenkst, in welcher Branche Geberit arbeitet, sieht das schon anders aus. Was lässt sich bei Toiletten denn entwickeln und verbessern? Mir fällt hier wenig ein. Und auch die Konkurrenten von Geberit stecken deutlich weniger Geld in neue Produkte.

Wichtige Forschungsgebiete des Schweizer Unternehmens sind unter anderem Hydraulik, Akustik, Statik und Brandschutz. Im Idealfall entstehen dabei neue Standards, durch die Geberit seine Kunden noch enger an sich binden kann.

Geberit hat einen cleveren Burggraben gebaut

Auf der Innovationsliste stehen etwa Rohrleitungssysteme für Trinkwasser- und Heizungssysteme, die ohne Löten oder Schweißen auskommen. Die Rohre werden mit speziellen Verbindungselementen verpresst. Die Installation gelingt damit deutlich einfacher und schneller.

Und jetzt kommt der Clou: Installateure benötigen dafür spezielle Werkzeuge. Und für den Umgang mit diesen Werkzeugen bietet Geberit Schulungen an. Das ist ein cleveres Modell, wie ich finde. Dadurch kann Geberit seine Kunden, die Installateure, langfristig an sich binden.

Eine schwere Übernahme

Das Angebot von Geberit umfasst mittlerweile mehr als 60.000 Produkte. Sie werden über den Großhandel an Installateure verkauft. Der Produktbereich Badezimmer entstand jedoch erst mit dem Zukauf des finnischen Unternehmens Sanitec im Jahr 2015. Rund 1,3 Mrd. Schweizer Franken kostete die Übernahme.

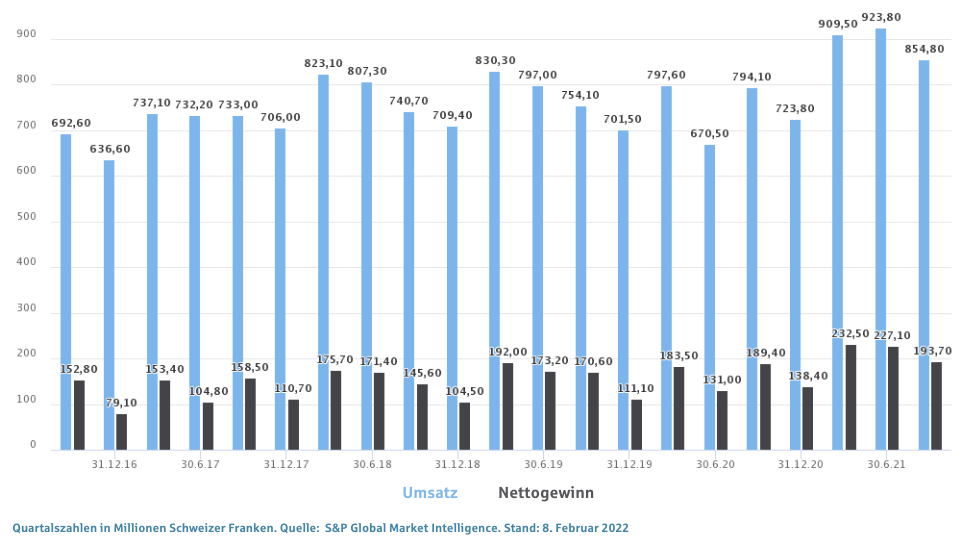

Margen steigen wieder

2017 drückten nochmals gestiegene Kosten in Frankreich auf den Gewinn. Seither aber geht es wieder nach oben. Im folgenden Diagramm zeige ich dir einmal die Umsätze und Gewinne aller vergangenen Quartale seit Herbst 2016. Also, wenn das kein solides Business ist, dann weiß ich auch nicht.

Mich freut besonders der hohe Cashflow. Seit September 2015 kletterte der Free Cashflow um 84 %. Das erlaubt eine großzügige Dividendenpolitik.

Auch die Kapitalrenditen sind klasse. Das Management um CEO Christian Buhl weiß, wie es mit Geld umgehen muss. Die Eigenkapitalrendite liegt bei 40,6 % und die Rendite auf das eingesetzte Kapital bei 29,5 %. Beide Werte sind, insbesondere im Vergleich zur Konkurrenz, mehr als ansehnlich.

Sanitec-Kauf belastet noch die Bilanz

Die Eigenkapitalquote von Geberit sank mit der Akquisition von 70 auf 42 %. Bis 2020 stieg sie wieder auf komfortable 51 %. Der Goodwill sprang 2015 nach oben, ist aber ansonsten nicht aufsehenerregend.

Das finanzielle Fundament bleibt insgesamt stabil. Der Verschuldungsgrad sank in den vergangenen fünf Jahren sogar von 81,2 auf 40,3 %. Der operative Cashflow überragt die Schulden um 34,7 % und das EBIT ist 135-mal so hoch wie die laufende Zinslast. Das sind allesamt beruhigende Werte.

Dennoch ist mir die Geberit-Aktie zu teuer

Keine Frage: Geberit ist ein starkes Unternehmen. Auch die Wachstumsstory ist noch intakt. Die Kundenbindung funktioniert. Ich sehe keine Anzeichen dafür, dass das Geschäft stagnieren könnte.

Aber der Markt hat das ebenfalls erkannt. Die Wachstumsmusik ist schon eingepreist. Zum aktuellen Kurs ist die Aktie fair bewertet, denke ich. Bessere Chancen bietet diese Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.