Thyssenkrupp-Aktie: Diese Wasserstoff-Chance bringt dir nicht die Million

![]() Henning Lindhoff, Investmentanalyst | 8. Februar 2022 Mehr zu: TKA

Henning Lindhoff, Investmentanalyst | 8. Februar 2022 Mehr zu: TKA

Weder für Langfristinvestoren noch für Trader ist die Aktie von Thyssenkrupp (WKN: 750000) ein interessanter Investment Case. In den vergangenen vier Wochen fiel der Kurs um mehr als 13 %. Über die vergangenen fünf Jahre beträgt das Minus sogar fast 62 %. Heute bekommen wir die Aktie für 8,81 Euro (Stand: 7. Februar 2022). Hast du Lust auf einen solchen Rohrkrepierer? ![]()

Manch ein Analyst sieht aktuell sogar Luft nach oben und verweist auf grünen Stahl. Und es stimmt auch: Wasserstoff ist in der Stahlindustrie ein ganz heißes Thema. Ich aber sehe viele deutlich bessere Investmentchancen als ausgerechnet Thyssenkrupp.

Thyssenkrupp will wieder angreifen

Erst vor wenigen Tagen hat CEO Martina Merz den Aktionären gewinnträchtiges Wachstum in Aussicht gestellt. Thyssenkrupp befinde sich weiter im Umbau. „Aber unser Ziel, wieder ganz oben mitzuspielen, das rückt in greifbare Nähe“, sagte sie bei der Onlineaktionärsversammlung.

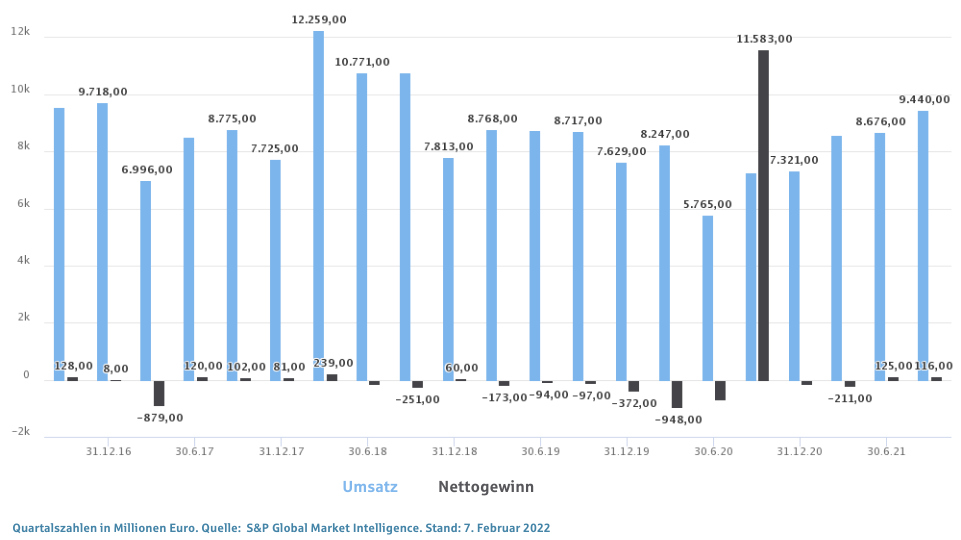

Thyssenkrupp scheint zudem fest entschlossen zu sein, wieder eine Dividende zahlen zu wollen. Das Unternehmen rechnet mit einem Jahresgewinn von mindestens 1 Mrd. Euro. Im Vorjahr fuhr es noch einen Verlust von rund 25 Mio. Euro ein. Die letzte Dividende gab es nach dem Geschäftsjahr 2017/18: 15 Euro-Cent je Aktie.

Doch wenn ich auf die langfristigen Geschäftszahlen schaue, lockt mich Thyssenkrupp auf keinen Fall hinter dem Ofen hervor.

Die Kapitalrenditen sind mau. Sie pendeln seit Jahren im unteren einstelligen Bereich. Gleiches gilt für die Gewinnmargen.

Grüner Stahl heilt nicht die Thyssenkrupp-Wunden

Aber CEO Merz will es wissen. Die grüne Transformation soll es nun endlich bringen. Und finanzielle Hilfen vom Staat. Diese seien unverzichtbar, um den Wandel hin zur klimaneutralen Produktion hinzubekommen, sagt Merz.

Die Probleme der deutschen Stahlindustrie sind grundlegender Natur. Über den Berg wird Thyssenkrupp so lange nicht kommen, wie die Zukunft der Stahlbranche ungeklärt ist.

Hoffnung dank IPO

Einzig der Börsengang des Wasserstoff-Elektrolyse-Anlagenbauers Nucera könnte in naher Zukunft für ein paar Hoffnungsschimmer sorgen. Er ist ein Joint Venture mit dem italienischen Unternehmen De Nora.

Langfristig möchte Thyssenkrupp bei der Stahlproduktion große Mengen Kohlenstaub einsparen. Auf diesem Weg könnte das Unternehmen seine COâ‚‚-Emissionen um bis zu 20 % senken. Doch hier gibt es Unwägbarkeiten. Vor allem stellt sich die Frage, wie der dann genutzte Wasserstoff erzeugt wird.

Werden sich die Investitionen lohnen?

Beim Thema Wachstumspotenzial müssen wir Fools uns immer anschauen, wie das Management mit dem Kapital umgeht. Kapitalallokation heißt das Zauberwort. Und die ist eine der Königsdisziplinen der Betriebswirtschaft.

Eine Glaskugel habe ich zwar nicht und Prognosen für die Zukunft sind immer schwer. Aber der Blick auf die historischen Daten liefert uns zumindest ein wenig Klarheit darüber, was wir dem Management zutrauen können. Schauen wir uns also den Return on Invested Capital (ROIC) von Thyssenkrupp der letzten Jahre an.

Hier wird es leider bitter. Im Durchschnitt der letzten drei Geschäftsjahre ist der ROIC sogar negativ: -10,7 % pro anno. Und er sank von Jahr zu Jahr, in den vergangenen beiden Jahren um durchschnittlich 250 % pro anno.

Thyssenkrupp bleibt flügellahm

Dabei besitzt Thyssenkrupp das nötige finanzielle Fundament, um zu wachsen. Die Bilanz ist stabil. Das Umlaufvermögen ist mehr als doppelt so hoch wie die kurzfristigen Verbindlichkeiten. Die Schulden entsprechen 44 % des Eigenkapitals. Und Letzteres ist fast fünfmal so hoch wie die immateriellen Vermögenswerte. Das sind allesamt gute Werte.

Aber die Aktie hat zu wenig Wachstumspotenzial. Hier sehe ich einfach bessere Kandidaten am Markt, wie etwa dieses Unternehmen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.