Temenos-Aktie: Dieser große Banken-Deal kann der Durchbruch sein

![]() Henning Lindhoff, Investmentanalyst | 14. Januar 2022 Mehr zu: TEMN

Henning Lindhoff, Investmentanalyst | 14. Januar 2022 Mehr zu: TEMN

Der Schweizer-Bank-Software-Experte Temenos (WKN: 676682) machte an der Börse zuletzt keine allzu gute Figur. In den vergangenen drei Monaten fiel der Aktienkurs um fast 11 % auf heute 132,19 US-Dollar (Stand: 14. Januar 2022).![]()

Doch der weltweite Markt für Payment- und Banking-Lösungen ist groß. Er wiegt nach Temenos-Angaben rund 57 Mrd. Euro. Und Temenos hat hier die Weltmarktführung zu vereidigen. Von daher ist es das Geschäftsmodell in jedem Fall wert, dass wir genau hinschauen.

Temenos wird auch in Zukunft wachsen

Das Management um CEO Max Chuard will insbesondere in den USA im Bereich Banking as a Service (BaaS) weiterwachsen. Der jüngst unterzeichnete Deal mit der US-Digitalbank Green Dot zeigt, dass es Temenos ernst meint.

Noch weitaus besser finde ich, dass sich Temenos die Großbank Société Générale als Kunden angeln konnte. Das Projekt wurde im Juni 2021 festgezurrt und umfasst zwar nicht den ganzen Konzern. Immerhin in dreizehn Märkten in Asien und Europa wollen die Franzosen ihre Systeme auf die Temenos-Cloud-Plattform migrieren.

Ich denke, das ist ein ziemlich großer Coup. Nach meiner Kenntnis sind solche Schwergewichte eher zögerlich, sich auf Cloud-Software von Drittanbietern einzulassen. Im Erfolgsfall eröffnet das für Temenos nicht nur weitere Chancen im Rahmen von Société Générale. Es dürfte auch andere globale Institute dazu animieren, ihre IT-Budgets extern zu vergeben. Ich denke, von beidem wird das Unternehmen mittel- und langfristig profitieren.

Die Temenos-Entscheider haben „Skin in the Game“

Zum einen hat Temenos mit den Ebner-Milliardären aus der Schweiz einflussreiche Ankeraktionäre. Allerdings gibt es Gerüchte, dass insbesondere Martin Ebner einen Verkauf seiner Anteile anpeilt. Ebner stieg 2012 ein, als die Marktkapitalisierung erst bei gut einer Milliarde US-Dollar lag. Heute liegt sie bei 10 Mrd. US-Dollar.

Zum anderen besitzen einige Vorstände große Aktienpakete. Damit finden wir Fools bei Temenos die starke Eigentümerperspektive vor, auf die wir immer so gerne achten.

So viele Aktien besitzen die Temenos-Insider

- Andreas Andreades hat 1,25 % aller Temenos-Aktien.

- Max Chuard besitzt 0,10 % aller Aktien.

- Mark Winterburn besitzt 0,0056 % der Anteile.

- Alexa Guenoun hat 0,0019 % der Temenos-Aktien.

- Colin Jarrett hat 0,0011 % Anteile.

Das Abomodell kommt langsam ins Rollen

Im dritten Quartal stieg der Umsatz über SaaS und Lizenzen nochmals deutlich an. Der operative Cashflow belief sich in auf 68 Mio. US-Dollar gegenüber 63 Mio. im Vorjahresquartal – ein Plus von 7 %. Im dritten Quartal 2021 wurde ein Free Cashflow von 40 Mio. US-Dollar erwirtschaftet, was einem Anstieg von 19 % entspricht.

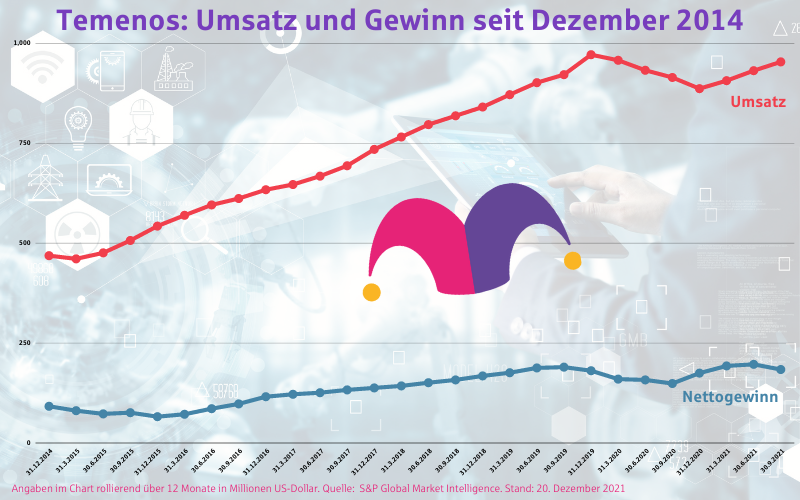

Und so sieht die Temenos-Performance langfristig aus:

Schnelles, explosives Gewinnwachstum erwarte ich auch in nächster Zeit nicht. Der Wettbewerb bleibt hart und Temenos muss langfristig wachsen.

Einen klaren Gewinner gibt es noch nicht

Der Markt ist noch in Bewegung. Viele kleine Anbieter drängen auf den Markt und sind in den Nischen womöglich deutlich umsetzungsstärker. Es könnte zudem sein, dass Temenos schon zu aufgebläht ist und dadurch technische Entwicklungen verschlafen oder seinen Service vernachlässigen wird. Das ist ein Risikofaktor, den wir beachten müssen.

Die Temenos-Aktie ist aktuell kostspielig

Das Kurs-Gewinn-Verhältnis liegt bei 51. Aber das ist interessant: Seit 2015 wächst der Free Cashflow um durchschnittlich 18 % pro Jahr. Klasse!

Mein konservatives Szenario: Bei einem FCF-Wachstum von 10 % in den kommenden zehn Jahren liegt der faire Wert der Aktie heute bei etwa 118 US-Dollar. Aber das Geschäftsmodell und der Markt sind so interessant, dass ich vielleicht schon vor dem nächsten Kursrücksetzer einsteige. Ein anderer sehr interessanter Kandidat ist diese Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.