Müsste ich mich jetzt für 1 einzige Aktie entscheiden, dann wäre es diese

![]() James Brumley | 10. Oktober 2021 Mehr zu: MSFT

James Brumley | 10. Oktober 2021 Mehr zu: MSFT

In diesem Artikel:

- Technologieaktien profitieren zunehmen von Abo-Modellen mit verlässlicher prognostizierbaren Umsätzen.

- Die Umsätze von Microsoft sind viel stärker diversifiziert, als es viele Anleger wahrnehmen.

- Die Analystengemeinde glaubt, dass das Angebot und Portfolio von Microsoft auch künftig für Wachstum sorgen werden.

Es ist einfach, Anlegern einzelne Aktien vorzuschlagen, wenn man davon ausgeht, dass diese Titel nur einen Teil ihres diversifizierten Portfolios ausmachen werden. Die Dinge ändern sich jedoch, wenn ein Anleger (mich eingeschlossen) darauf beschränkt ist, sein gesamtes Anlagevermögen auf eine einzige Aktie zu konzentrieren und folglich nicht diversifizieren kann. Diese einzelne Aktie muss eine ganze Reihe von Kriterien erfüllen, von denen die wichtigsten Zuverlässigkeit, Langlebigkeit und überdurchschnittliches Wachstum sind. Das ist heutzutage eine ziemlich hohe Anforderung.

Es gibt jedoch einige Unternehmen dieser Art, und mein Favorit unter ihnen ist Microsoft (WKN: 870747), ein echtes Allwetterunternehmen.

Überrascht? Ich verstehe schon. Das Unternehmen ist scheinbar von nur einem einzigen hart umkämpften und oft zyklischen Technologiegeschäft abhängig — Software und insbesondere seine Windows-Betriebssysteme. Außerdem ist die Aktie im Moment unangenehm teuer, denn sie wird mit dem 33-Fachen der für dieses Jahr erwarteten Gewinne und dem 29-Fachen der für das nächste Jahr geschätzten Gewinne bewertet. Bei näherer Betrachtung werden wir jedoch feststellen, dass Microsoft so viel mehr ist als nur Windows und dass diese Aktie ihren Spitzenpreis durchaus rechtfertigt.

Eine ganze Reihe von Umsatzströmen, die alle funktionieren

Seine Wurzeln mögen im Softwarevertrieb liegen. Aber wir sollten uns vor Augen führen, dass dieses Unternehmen sich stark weiterentwickelt hat. Es spielt heute auf allen relevanten Märkten mit.

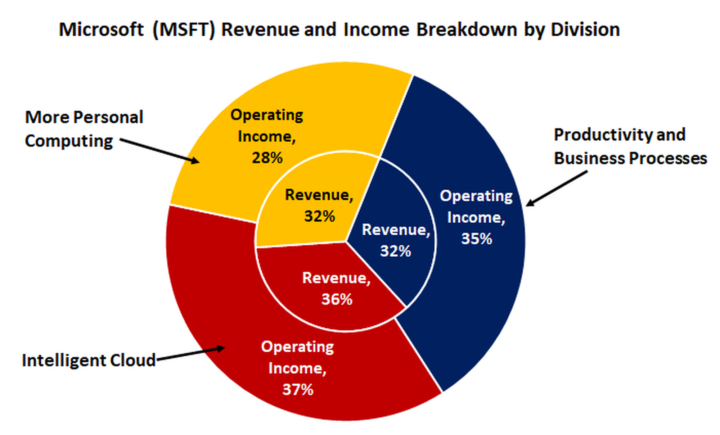

Die nachstehende Grafik mit den Ergebnissen des kürzlich beendeten Geschäftsjahres 2021 gibt Aufschluss darüber. Kein einziger Geschäftsbereich macht mehr als ein Drittel des Umsatzes oder Gewinns von Microsoft aus. In der Tat sind die Ergebnisse des Unternehmens erstaunlich gut auf alle drei wichtigen Geschäftsbereiche verteilt.

Datenquelle: Microsoft. Chart erstellt vom Autor. Umsatz und Betriebsergebnis nach Division.

Und dieses Bild wird der bullischen Investmentthese immer noch nicht ganz gerecht.

In der Sparte „Produktivität und Geschäftsprozesse“ finden wir die Umsätze mit kommerzieller und privater Bürosoftware. Dazu gehören unter anderem die „Office“-Software-Suiten und LinkedIn. Der Bereich „Intelligent Cloud“ bietet nicht nur Produkte an, die für den Betrieb von Servern benötigt werden, sondern umfasst auch Azure-Software, die es Cloud-Computing-Managern ermöglicht, eine Schnittstelle zu ihrer Hardware herzustellen. Der Bereich „More Personal Computing“ umfasst alles vom bereits erwähnten Windows-Betriebssystem über Videospiele bis hin zu Laptops wie dem Surface. Insgesamt verwaltet Microsoft 14 deutlich unterschiedliche Geschäftsbereiche. Das gibt dem Unternehmen viele Möglichkeiten, jederzeit jemandem etwas zu verkaufen und so vorübergehenden Gegenwind auszugleichen, dem eine seiner Einheiten ausgesetzt ist.

Und wir sollten auch nicht vergessen, dass Microsoft bereits den Markt für Computerbetriebssysteme beherrscht: Laut GlobalStats ist Windows auf 76 % aller Desktops und Laptops weltweit installiert. Microsoft ist bereits das Herzstück der meisten Computerumgebungen in Unternehmen und bei Privatanwendern. Dabei ist das Unternehmen nicht nur als Gatekeeper, sondern auch als bevorzugter Anbieter von Anwendungen und Software positioniert. Diese Positionierung hilft dem Unternehmen, seinen führenden Marktanteil zu halten, ebenso wie die Vertrautheit der Welt mit Windows selbst.

Die bullische Sichtweise wird durch die oft vernachlässigte Tatsache untermauert, dass ein Großteil dieser Einnahmen das Ergebnis von Abonnements für Dienste wie Xbox Game Pass, Office 365 und Azure ist.

Zwar ist das Unternehmen selbst nicht sehr mitteilsam, was die Einzelheiten angeht, aber Microsoft bestätigte während seiner jüngsten Bilanzkonferenz, dass sein auf Unternehmenskunden ausgerichtetes Geschäft auf „verbleibenden Leistungsverpflichtungen“ im Wert von 141 Mrd. US-Dollar sitzt, ein Anstieg von 32 % gegenüber dem Vorjahr. Das bedeutet, dass diese Kunden bereits dem Kauf von Dienstleistungen zugestimmt haben, das Unternehmen diese Einnahmen aber noch nicht verbuchen kann, da die Dienstleistung selbst noch nicht erbracht wurde. Zum Vergleich: Microsoft hat im Geschäftsjahr 2021 Geschäfte im Wert von 168,1 Mrd. US-Dollar abgeschlossen.

Rechne mit weiterem Wachstum bei Microsoft

Das Endergebnis all dieser Dynamiken ist ein Unternehmen, das auf unterschiedliche Weise und aus unterschiedlichen Gründen zuverlässig wächst. Es ist nicht mehr das sprichwörtliche One-Trick-Pony, das es vor 25 Jahren war, als Windows das Herzstück aller Aktivitäten des Unternehmens war und einmalige Softwareverkäufe die Norm waren.

Als Beweis dafür, wie brillant diese Entwicklung war, muss man sich nur die vergangenen und prognostizierten Finanzzahlen des Unternehmens ansehen. Die Analysten erwarten für dieses Jahr ein Umsatzwachstum von 14 % und für das nächste Jahr ein Wachstum von fast 13 %, das mit einem vergleichbaren Gewinnwachstum pro Aktie für die nächsten zwei Jahre einhergeht … und warum auch nicht? Wir sind früher auch ohne Cloud, Mobile Computing und Hochleistungs-Videospiele ausgekommen. Aber jetzt, wo sich die Welt daran gewöhnt hat, all diese technologiebasierten Angebote zur Verfügung zu haben, wollen die Menschen nicht mehr darauf verzichten. Es gibt keinen Weg zurück.

Und das Fazit?

Es liegt auf der Hand: Microsoft steht zwar an allen Fronten im Wettbewerb, aber irgendwie scheint das Unternehmen immer noch mit einem breiten Graben zu operieren, der diese Konkurrenten in Schach hält.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von James Brumley auf Englisch verfasst und am 29.09.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Teresa Kersten, eine Mitarbeiterin von LinkedIn, einer Microsoft-Tochter, ist Mitglied des Boards von The Motley Fool. James Brumley hat keine Position in den genannten Aktien.