Nippon Sanso-Aktie: So stark wie Linde, aber günstiger!

![]() Henning Lindhoff, Investmentanalyst | 8. Oktober 2021 Mehr zu: LIN AIL

Henning Lindhoff, Investmentanalyst | 8. Oktober 2021 Mehr zu: LIN AIL

- Nippon Sanso (WKN: 857546) arbeitet mit einem lukrativen Geschäftsmodell.

- Das Unternehmen ist relativ klein und bietet noch Wachstumspotenzial.

- Auch ohne überdurchschnittliche Wachstumsraten erscheint die Aktie zurzeit unterbewertet.

Industriegase sind aus der produzierenden Wirtschaft nicht mehr wegzudenken. Die großen Dickschiffe wie Linde (WKN: A2DSYC) und Air Liquide (WKN: 850133) wachsen beständig. Ein jährliches Gewinnwachstum im zweistelligen Prozentbereich ist keine Seltenheit. Zudem befeuert das Thema Wasserstoff die Euphorie. Entsprechend teuer sind bereits die Aktien.![]()

Mit der japanischen Holding Nippon Sanso zeige ich dir heute einen Kandidaten, der noch relativ günstig zu haben ist. Eine Kursrendite von rund 30 % liegt im Bereich des Möglichen.

Ein spannendes Geschäftsmodell

Die Technik dahinter ist gar nicht so schwer zu verstehen. Wie werden Industriegase hergestellt?

Luft wird heruntergekühlt. Dabei trennen sich die einzelnen Gase voneinander, da sie sich bei unterschiedlichen Temperaturen verflüssigen. In flüssiger Form kann Nippon die Gase dann zu seinen Kunden transportieren.

Du kannst dir denken, dass das Kühlen und der Transport hohe Kosten verursachen. Der Energieaufwand ist enorm. Schließlich muss die extrem niedrige Temperatur auch beim Transport, sei es durch Pipelines oder per Tanklastwagen, konstant gehalten werden.

Nippon Sanso lässt sich anständig entlohnen

In der gesamten Industriegasbranche ist es üblich, langfristige Verträge inklusive Mindestabnahmemengen mit den Abnehmern zu schließen. Nippon Sanso macht hier keine Ausnahme.

Das Unternehmen kann daher mit stabilen Cashflows rechnen. Sicherlich gibt es in den einzelnen Branchen der Kunden immer wieder konjunkturelle Schwankungen. Doch Nippon hat den Vorteil, dass die Industriegase in zahlreichen Branchen benötigt werden. Daher gleichen sich die Schwankungen weitgehend aus.

Wie stabil das Geschäftsmodell ist, erkennen wir auch an diesem Fakt: Nippon Sanso verzeichnete während der Finanzkrise 2008 und der Corona-Krise 2020 keine echten Einbrüche.

Doch schauen wir uns die Geschäftszahlen nun einmal genauer an.

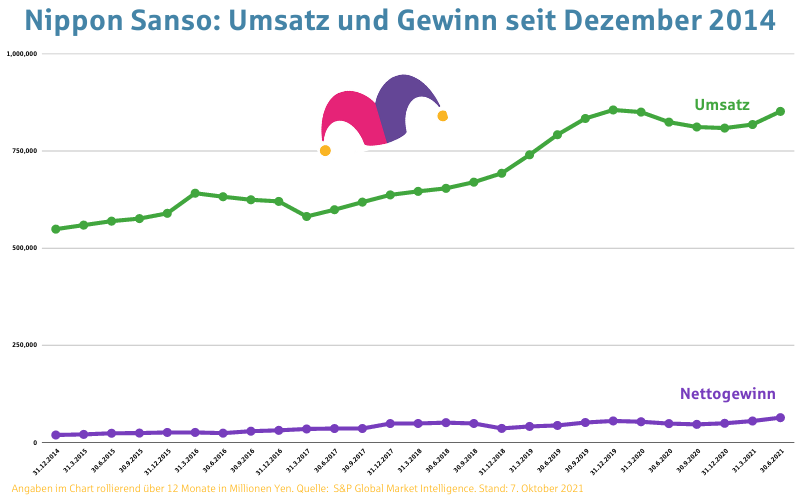

Nippon Sanso verdreifachte seinen Umsatz seit 2001

Die Gewinne stiegen im Durchschnitt der vergangenen fünf Jahre sogar um mehr als 12 % pro anno. Im folgenden Diagramm zeige ich dir die, jeweils über zwölf Monate rollierenden, Umsätze und Gewinne des Unternehmens seit Dezember 2014.

Die EBIT-Marge kletterte in den vergangenen 20 Jahren von 5 auf 12 %. Das ist mehr als ordentlich. Dennoch hat Nippon Sanso noch Luft nach oben. Konkurrenten erreichen hier Werte von 20 % und mehr.

Teure Übernahmen belasten die Bilanz

Ab 2014 übernahm Nippon Sanso einige kleine Konkurrenten und Zulieferer. Entsprechend stieg der Marktanteil. Aber Nippon Sanso ist immer noch so klein, dass es Wachstum durch Akquisitionen generieren kann. Den beiden großen Konkurrenten ist das kaum noch möglich. Eine interessante Option.

Die Medaille hat natürlich noch eine zweite Seite. Mit den Übernahmen stieg auch das Gewicht des Fremdkapitals. Die Schulden sind mittlerweile deutlich höher als das Eigenkapital. Im Verhältnis zum operativen Gewinn liegen die Zinsausgaben jedoch nach wie vor im grünen Bereich. Das EBIT übersteigt die Zinslast um das Siebenfache.

Wenn CEO Toshihiko Hamada und sein Team es schaffen, den im Sommer 2020 eingeschlagenen Weg beizubehalten, sehe ich hier keine echten Probleme in Sachen finanzieller Stabilität. In den vergangenen zwölf Monaten trugen sie bereits mehr als 9 % des Schuldenbergs ab.

Die Aktie von Nippon Sanso sieht interessant aus

Zurzeit können wir sie für 21,00 Euro (Stand: 7. Oktober) erwerben. Das Kurs-Gewinn-Verhältnis von 18 ist in meinen Augen nicht zu hoch. Selbst wenn ich beim Free Cashflow mit mageren Wachstumsraten von durchschnittlich 5 % pro Jahr rechne, komme ich auf einen fairen Wert der Aktie von 30,00 Euro. Nippon Sanso rückt damit sehr weit nach oben auf meiner Watchlist. Und nach diesem Investment ist Nippon Sanso vielleicht sogar meine nächste Aktie im Depot.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.