3 Gründe, warum ich auf ein Intel-Comeback setze

![]() Will Healy | 4. August 2021 Mehr zu: AMD INTC NVDA

Will Healy | 4. August 2021 Mehr zu: AMD INTC NVDA

Wichtige Punkte

- Intel bietet Vorteile gegenüber seinen Konkurrenten, auch wenn das Unternehmen in der Entwicklung hinter einigen von ihnen zurückbleibt.

- Das Unternehmen kann Chip-Investoren gegen eine mögliche Katastrophe absichern.

Intel (WKN: 855681) scheint die letzte Aktie zu sein, die Tech-Investoren interessieren sollte. Immerhin hinkt das Unternehmen in der Halbleiterentwicklung hinter seinem Erzrivalen Taiwan Semiconductor Manufacturing (WKN: 909800) zurück. Doch die neue Führung von Pat Gelsinger, der die Rolle des CEO übernommen hat, hat bei Intel einen Prozess in Gang gesetzt, der ein Comeback einläuten sollte.

Da die Entwicklungszyklen von Chips drei bis fünf Jahre dauern, sind die Aussichten auf ein baldiges Comeback ungewiss. Nichtsdestotrotz haben Anleger unter Gelsingers Führung mindestens drei gute Gründe, trotz der Unwägbarkeiten eine langfristige Chance auf Intel-Aktien in Betracht zu ziehen.

1. Intel ist günstig bewertet

Die Probleme von Intel bieten einen kleinen Lichtblick: die niedrige Bewertung der Aktie. Intel-Aktien werden zu einem Kurs-Gewinn-Verhältnis (KGV) von etwa 12 verkauft, was im Vergleich zu den Bewertungen der letzten 2,5 Jahre gut ist.

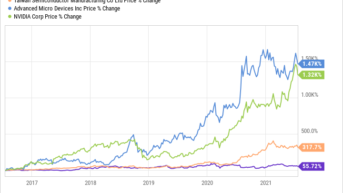

Im Vergleich zu den begehrteren Halbleiterkonkurrenten schneidet die Aktie jedoch nicht so gut ab. TSMC wird zum 33-Fachen des Gewinns gehandlet. Die Intel-Konkurrenten Advanced Micro Devices (WKN: 863186) und Nvidia (WKN: 918422) erzielen KGVs von rund 38 bzw. 93.

Zugegeben, die schwache Performance der Intel-Aktie in den letzten fünf Jahren und das fehlende Umsatzwachstum haben die Bewertung belastet. Die wichtigsten Konkurrenten haben sich deutlich besser entwickelt als die Intel-Aktie, die in den letzten fünf Jahren nur um 56 % wuchs.

Via YCharts

Darüber hinaus verzeichnete Intel trotz des jüngsten unerwarteten Anstiegs der Chipverkäufe im Zusammenhang mit der COVID-19-Pandemie im Geschäftsjahr 2020 nur einen Umsatzanstieg von 8 % im Vergleich zu 2019. Es ist wieder rückläufig. Grund: Der Umsatz ist in den ersten sechs Monaten des Jahres 2021 im Vergleich zu den ersten beiden Quartalen des Jahres 2020 um knapp 1 % gesunken.

Ein kleiner Teil von Intels Problem ist seine Größe. Sein Umsatz von 77,9 Mrd. US-Dollar im Jahr 2020 übertrifft den jedes anderen Halbleiterunternehmens mit Ausnahme von Samsung. Dieses große Umsatzvolumen bedeutet, dass Intel trotz aller Herausforderungen ein einflussreicher Akteur in der Chipindustrie bleibt. Dies bietet zumindest eine Basis, auf der das Unternehmen ein Comeback feiern könnte.

2. Intels Fertigungsgeschäft gibt dem Unternehmen einen Vorsprung

Intel behält einen Großteil seines Einflusses dadurch, dass es einer der wenigen Halbleiterentwickler ist, die ihre eigenen Chips herstellen. Die meisten seiner Konkurrenten sind Chiphersteller, die sich bei der Herstellung ihrer Chips auf Unternehmen wie TSMC verlassen.

Das Ex-Management von Intel schien darauf bedacht zu sein, zumindest teilweise auf eine ausgelagerte Fertigung zu setzen. Gelsinger hat jedoch einen Richtungswechsel vollzogen und Milliarden in die Modernisierung und den Ausbau der Produktion in den USA investiert. Das Unternehmen will nicht nur bessere Chips in den USA herstellen, sondern hat auch Intel Foundry Services gegründet. Damit will man anderen Chipunternehmen Foundry-Kapazitäten zur Verfügung stellen, so wie es TSMC tut.

Dazu haben mehrere Quellen berichtet, dass Intel in Gesprächen ist, um GlobalFoundries für 30 Mrd. US-Dollar zu kaufen. GlobalFoundries wurde gegründet, nachdem AMD seine Foundry-Aktivitäten ausgegliedert hatte. Nach Schätzungen der Halbleiterforschungsseite TrendForce hält das Unternehmen heute einen Anteil von 7 % am Foundry-Markt.

Darüber hinaus könnte Intel endlich die Produktionsschwierigkeiten mit seinem 10nm-Prozessor überwunden haben. Das Unternehmen teilte auf seiner Gewinnmitteilung für das zweite Quartal mit, dass es mehr als 50 Millionen Tiger-Lake-Prozessoren ausgeliefert habe. Intel rechnet außerdem mit der Auslieferung von mehreren Millionen Alder-Lake-Prozessoren gegen Ende des Jahres. Laut der Website VideoCardz behauptet ein Informationsleck von Intel, dass Alder Lake die schnellste Ryzen-CPU von AMD übertreffen kann.

Ob sich diese Gerüchte bewahrheiten, wird sich zeigen, wenn Intel Alder Lake veröffentlicht. AMD wird jedoch erst ab 2019 7nm-Prozessoren veröffentlichen, die von TSMC gefertigt werden. Im Vergleich dazu erwartet Intel, dass Meteor Lake, Intels 7nm-Prozessor, im Jahr 2023 in Produktion gehen wird. Der Wettlauf um die Entwicklung der leistungsfähigsten CPUs bleibt also ein fortlaufender Prozess.

3. US-Sicherheitsbedenken könnten Intel zugutekommen

Eine weitere Folge des technischen Vorsprungs von TSMC ist, dass sich die Chip-Produktion zunehmend auf Taiwan konzentriert. Laut TrendForce beansprucht der Inselstaat inzwischen etwa zwei Drittel der weltweiten Chipproduktion für sich.

Leider behandelt China Taiwan seit Langem wie eine abtrünnige Provinz und will es wieder in China eingliedern. Auch wenn eine militärische Übernahme derzeit nicht wahrscheinlich erscheint, hätte eine solche Aktion enorme Auswirkungen auf die Wirtschaft. Aufgrund der Präsenz von Intels Foundry in den USA ist die Intel-Aktie de facto eine Versicherungspolice gegen eine solche Aktion.

Darüber hinaus genehmigte der Senat Subventionen in Höhe von 52 Mrd. US-Dollar für in den USA ansässige Halbleiterunternehmen, darunter 39 Mrd. US-Dollar für Forschung und Entwicklung sowie Anreize für die inländische Produktion. Als größter Eigentümer in den USA würde Intel wahrscheinlich direkt von den staatlichen Subventionen profitieren. Und zwar unabhängig davon, ob die Fusionsbemühungen mit GlobalFoundries Wirklichkeit werden.

Fazit für Anleger

Der verlorene technische Vorsprung von Intel hat in den letzten Jahren zu einer schwachen Kursentwicklung geführt. Das Unternehmen wird jedoch zu einem niedrigen KGV gehandelt. Darüber hinaus will Intel seinen technischen Vorsprung wiedererlangen, und die Chip-Aktie könnte davon profitieren, dass sie als Fertigungsunternehmen für andere Unternehmen dient. Sollten die politischen Probleme Taiwans die Produktion einschränken, könnte sich über Nacht ein großer Teil des Geschäfts zu Intel hin verlagern.

Alle diese Faktoren sprechen dafür, dass die Intel-Aktie zunehmend ihr Risiko wert ist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Advanced Micro Devices, Nvidia und Taiwan Semiconductor Manufacturing und empfiehlt Aktien von Intel. Will Healy besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 26.7.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.