Der bessere Kauf: Shopify vs. Adobe

![]() Aditya Raghunath | 9. Mai 2020 Mehr zu: ADB ADBE SHOP

Aditya Raghunath | 9. Mai 2020 Mehr zu: ADB ADBE SHOP

Die Technologieunternehmen Shopify (WKN: A14TJP) und Adobe (WKN: 871981) haben es geschafft, den durch die COVID-19-Pandemie ausgelösten Aktienverkäufen besser als die meisten anderen Widerstand zu leisten. Seit dem Höchststand der Aktienmärkte am 19. Februar ist der S&P 500 bis zum Börsenschluss am 28. April um 14 % gefallen, während Adobe um 12 % gesunken und Shopify um 17,5 % gestiegen ist.

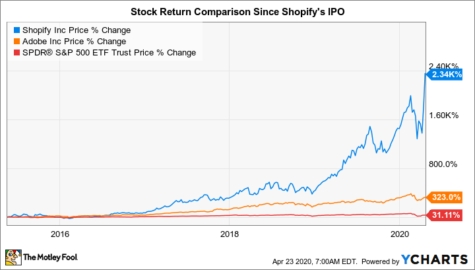

Tatsächlich sind Adobe und Shopify zwei Aktien, die die Marktrenditen über die Jahre hinweg übertroffen haben. Seit Shopify am 21. Mai 2015 an die Börse ging, hat die Aktie eine monströse Rendite von 2.340 % erzielt. Auch Adobe hat die breiteren Märkte seit Mai 2015 mit einer Rendite von 323 % bei Weitem übertroffen.

Aber vergangene Leistungen sind keine Garantie für zukünftige Gewinne. Anleger müssen diese Unternehmen neu betrachten und sich mit den Geschäftsgrundlagen befassen, um eine fundierte Entscheidung darüber treffen zu können, welche Aktie der bessere Kauf ist bzw. ob es einen besseren Kauf gibt.

Shopify

Shopify gewinnt schnell an Zugkraft im Bereich des E-Commerce. Es hat zwei primäre Geschäftssegmente: Händlerlösungen und Abonnementlösungen. Das Segment Händlerlösungen generiert Einnahmen aus Zahlungs- und Transaktionsgebühren sowie aus Lieferung und Versand. Das Abonnementgeschäft von Shopify bietet den Händlern verschiedene Dienstleistungen an, einschließlich Webdesign, Zahlungsabwicklung, Marketing und digitale Schaufenster. Das Unternehmen hat mehrere Abonnementpläne, um unterschiedliche Unternehmensgrößen abzudecken.

Shopify ist es gelungen, den Umsatz über die Jahre hinweg erstaunlich schnell zu steigern, was auf einen Anstieg der Kundenzahlen zurückzuführen ist. Die Einnahmen des Unternehmens stiegen von 205,2 Millionen Dollar im Jahr 2015 auf 1,58 Milliarden Dollar im Jahr 2019, was einer jährlichen Wachstumsrate von 66,6 % entspricht. Dieses Wachstum verlangsamt sich jedoch, je ausgereifter das Shopify-Geschäft wird. Im Jahr 2017 steigerte Shopify den Umsatz um 73 %. Das Umsatzwachstum betrug 59 % im Jahr 2018 und 47 % im Jahr 2019. Trotz einer sich verlangsamenden Wachstumsrate bleibt Shopify ein vielversprechendes Geschäft.

Während der Pandemie wird Shopify wahrscheinlich besser abschneiden als Unternehmen in anderen Sektoren, da Läden geschlossen sind und die Kunden keine andere Möglichkeit haben, als online einzukaufen. Der E-Commerce-Trend wird sich aufgrund der COVID-19-Pandemie beschleunigen und Shopify zu einer soliden Wahl für langfristige Investoren machen.

Eine Rezession würde die Verbraucherausgaben senken, und das wäre schlecht für die Kunden von Shopify, aber im Moment ist Shopify bestrebt, seinen Händlern durch verschiedene Initiativen zu helfen, wie zum Beispiel das Angebot kurzfristiger Liquidität durch Programme wie Shopify Capital, das Bargeldvorschüsse bietet.

Shopify kündigte kürzlich an, dass der Umsatz und das bereinigte Betriebseinkommen für das erste Quartal innerhalb oder über den Prognosen liegen werden. Es ist geplant, dass Shopify am 6. Mai Quartalsergebnisse vorlegt. Während des letzten Gewinnanrufs schätzte Shopify den Umsatz im ersten Quartal auf 440 bis 446 Millionen Dollar, was 43 % über dem Umsatz des Vorjahresquartals von 310 Millionen Dollar liegt. Shopify zog jedoch die Prognosen für den Rest des Jahres 2020 zurück.

Es ist möglich, dass Shopify-Händler während des größten Teils des ersten Quartals eine regelmäßige Nachfrage verzeichneten, da die Lockdown-Verordnungen in Nordamerika etwa Mitte März eingeführt wurden. Es gibt keine Gewissheit darüber, wann diese Regelungen gelockert werden. Die wachsende Unklarheit hat dazu geführt, dass Shopify und mehrere andere Unternehmen ihre Umsatzprognosen für den Rest des Jahres zurückgezogen haben.

Die Abonnementeinnahmen von Shopify machen derzeit 41 % des Gesamtumsatzes aus und es ist ein Geschäft mit hohen Gewinnspannen. Im Jahr 2019 machte das Abonnementgeschäft 59,4 % des gesamten Bruttogewinns aus und lag am Jahresende bei einer Bruttomarge von 80 %. Der Abonnementverkauf wird dem Unternehmen helfen, die Schwachstellen in eine Rezession durch einen stetigen Strom wiederkehrender Einnahmen auszugleichen.

Im vergangenen Jahr kündigte Shopify an, dass es in den nächsten fünf Jahren eine Milliarde Dollar in die Einrichtung eines Netzwerks von Fulfillment-Centern pumpen wird. Dabei handelt es sich um eine Dienstleistung von Shopify, die den Verkäufern beim Optimieren ihrer Prozesse helfen und damit das Engagement der Händler steigern wird.

Shopifys Haupteinnahmequelle ist die Erweiterung seiner Händlerbasis gewesen. Das Unternehmen hat momentan über eine Million Händler auf seiner Plattform, gegenüber 165.000 im Jahr 2015.

Ein Bericht geht davon aus, dass die Onlineverkäufe im Jahr 2023 16 % des gesamten Einzelhandelsumsatzes ausmachen werden, gegenüber 11 % im Jahr 2019. Die COVID-19-Pandemie könnte diesen Trend beschleunigen und den Marktanteil des Online-Einkaufs im kommenden Jahrzehnt erhöhen. Dies deutet darauf hin, dass die Händlerbasis von Shopify in den nächsten Jahren mit einer robusten Rate wachsen könnte.

Adobe

Adobe ist ein etabliertes Softwareunternehmen mit einer dominierenden Präsenz und einem robusten Produktportfolio. Seine Photoshop-Software ist allgemein bekannt und wird von Branchenanwendern als Spitzenprodukt angesehen.

Adobe stellt auch auf ein Abonnementmodell um, bei dem Verbraucher eine monatliche Gebühr für den Zugang zu einer Reihe von Unternehmensprodukten zahlen. Im Geschäftsjahr 2019 erwirtschaftete Adobe einen Umsatz von 10 Milliarden USD aus Abonnements, was 89 % des Gesamtumsatzes ausmacht – gegenüber 88 % im Jahr 2018 und 84 % im Jahr 2017.

Adobe steigerte den Umsatz im letzten Quartal um 19 % und das Unternehmen wächst weiterhin mit einer guten Rate. Das primäre Geschäftssegment von Adobe sind die digitalen Medien, die in dem im Februar beendeten Quartal um 22 % gegenüber dem Vorjahr gewachsen sind. Der jährliche wiederkehrende Umsatz in diesem Geschäftsbereich stieg im Quartalsvergleich um 5 % auf 8,73 Milliarden USD, eine beeindruckende Wachstumszahl für ein großes Segment.

Adobe erwartet eine Verlangsamung bei den Neubuchungen sowie geringere Marketingausgaben und eine Verzögerung bei den Beratungsleistungen von Unternehmenskunden. Trotz der anhaltenden Auswirkungen der COVID-19-Pandemie schätzt Adobe den Umsatz im zweiten Quartal des Geschäftsjahres 2020 auf 3,175 Milliarden USD, was einem Wachstum von 16 % gegenüber dem Vorjahr entspricht. Der bereinigte Gewinn je Aktie wird auf 2,35 USD geschätzt, eine Steigerung von 29 % gegenüber 1,83 USD im Vorjahreszeitraum.

Adobe war in den letzten zehn Jahren einer der führenden Anbieter im Bereich der digitalen Medien. Das Unternehmen ist vor einigen Jahren zu einem Software-as-a-Service-Geschäftsmodell übergegangen, das auch wieder vorhersehbare Cashflows gewährleistet. Wenn Anwender eine Software erlernen, verbringen sie einen beträchtlichen Teil ihrer Zeit mit Einarbeitungen. Dies führt dazu, dass Kunden das Produkt nur ungern wechseln. Die branchenüblichen Produkte von Adobe und die hohen Abonnementverkäufe machen Shopify für Investoren attraktiv.

Shopify und Adobe handeln mit hohen Bewertungen

Sowohl Shopify als auch Adobe erwarten, dass die COVID-19-Pandemie das Umsatzwachstum im Jahr 2020 beeinflussen wird. Aufgrund des gestiegenen Aktienkurses werden beiden Aktien mit einer höheren Bewertung gehandelt. Wachstumsunternehmen, die so hoch bewertet sind, schneiden bei einem Ausverkauf im Allgemeinen schlechter ab als der breite Markt.

Shopify hat eine Marktkapitalisierung von 73 Milliarden Dollar bzw. das 36,5-Fache der erwarteten Einnahmen. Analysten gehen davon aus, dass das Unternehmen im Jahr 2020 einen bereinigten Gewinnverlust von 0,11 USD verzeichnen wird. Selbst wenn man den geschätzten Gewinn von 0,54 USD im Jahr 2021 in Betracht zieht, liegt das Kurs-Gewinn-Verhältnis bei erstaunlichen 1.160 %.

Adobe hat eine Marktkapitalisierung von 162 Milliarden Dollar. Sein erwartetes Kurs-Umsatz-Verhältnis liegt bei 12,5 und sein erwartetes Kurs-Gewinn-Multiple bei 34,5.

Im Vergleich dazu hat der S&P 500 ein erwartetes Kurs-Gewinn-Verhältnis von 16. Man könnte argumentieren, dass Shopify und Adobe mit weit höheren Raten als der Gesamtmarkt wachsen und eine hohe Bewertung verdienen. Investoren und Analysten waren in der Vergangenheit stets skeptisch gegenüber den hohen Bewertungskennzahlen von Shopify. Aber die Aktie erreicht weiterhin Rekordhochs.

Mein Urteil

Adobe und Shopify sind aufgrund ihrer abonnementbasierten Geschäftsmodelle besser als die meisten anderen in der Lage, einen Abschwung zu bewältigen. Der E-Commerce-Markt wächst weiter, und die Unternehmen sollten im kommenden Jahrzehnt stark in den digitalen Wandel investieren.

Es ist schwierig, einen Gewinner zwischen diesen beiden zu wählen. Jede größere Abnahme in den beiden Aktien sollte als Kaufgelegenheit betrachtet werden. Ich würde vorschlagen, in diese beiden Unternehmen zu investieren, um von Kapitalzuwachs und dem Potenzial zu profitieren, aufgrund ihrer expandierenden ansprechbaren Märkte und marktüberlegenen Wachstumskennzahlen langfristig massiven Wohlstand zu schaffen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Aditya Raghunath besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Shopify. The Motley Fool empfiehlt Adobe Systems.

Dieser Artikel wurde von Aditya Raghunath auf Englisch verfasst und wurde am 02.05.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.