Salesforce: Das eine große Problem

![]() David Jagielski | 24. Dezember 2019 Mehr zu: CRM

David Jagielski | 24. Dezember 2019 Mehr zu: CRM

Anleger lieben eine gute Wachstumsaktie. Das bedeutet dann aber noch lange nicht, dass das Umsatzwachstum allein ausreicht, um den Wert einer Aktie weiter zu steigern. Ein Beispiel: salesforce.com (WKN: A0B87V). Der Entwickler der CRM-Plattform hatte ein Quartal, in dem die Erwartungen sowohl bei den Erträgen als auch bei den Umsätzen übertroffen wurden, aber das reichte nicht, um den Aktienwert zu steigern. Warum erwarten die Anleger von dem Unternehmen mehr? Und warum ist die Aktie derzeit vielleicht kein so toller Kauf?

Hat sich Salesforce bei Übernahmen verschätzt?

Salesforce hat im Laufe der Jahre fast 60 Akquisitionen getätigt, sechs davon im Jahr 2019. Im August schloss das Unternehmen den Kauf von Tableau für 15,7 Milliarden USD ab, die bisher größte Akquisition. Guter Schritt: Die Integration der Analyseplattform von Tableau unter Salesforce wird dazu beitragen, die bestehenden Chancen des Unternehmens zu ergänzen.

Salesforce-Co-CEO Keith Block sagte in der Pressemitteilung: „Tableau wird Salesforce Customer 360, einschließlich der Analysefunktionen von Salesforce, stärker machen als je zuvor und unsere Kunden in die Lage versetzen, Innovationen zu beschleunigen und intelligentere Entscheidungen in jedem Bereich ihres Unternehmens zu treffen.“

Die Übernahme ist aus der Wachstumsperspektive sehr sinnvoll, da den bestehenden Kunden von Salesforce ein erheblicher Mehrwert geboten wird. Das Unternehmen geht davon aus, dass Tableau im Geschäftsjahr 2020 einen Umsatzbeitrag von 650 Millionen USD leisten und das Umsatzwachstum für das Jahr 28 % erreichen wird. Salesforce ist optimistisch, dass durch die Tableau-Akquisition ein Mehrwert für die Kunden entsteht, vertiefte Analysen sollen möglich sein.

„Aber wenn man das mit all dem Versprechen der 360-Grad-Sicht auf den Kunden kombiniert und auf intelligente Art und Weise und in einer visualisierten Weise aufbereiten kann, dann ist es einfach ein sehr überzeugendes Angebot“, wie Block sagte. „Und deshalb wird die Kombination aus Salesforce und Tableau unserer Meinung nach sehr, sehr erfolgreich sein.“

Die große Frage für Investoren ist, ob Tableau ausreicht, um die Gewinnmargen von Salesforce tatsächlich stark zu verbessern.

Die Margen sind immer noch niedrig

Im Geschäftsjahr 2016 betrug der Betriebsgewinn von Salesforce nur 115 Millionen USD bei einem Umsatz von 6,7 Milliarden USD, was einer Marge von nur 1,7 % entspricht. 2019 sprangen diese Zahlen auf 13,3 Milliarden USD Umsatz und 535 Millionen USD Betriebsgewinn, was einer verbesserten Betriebsmarge von 4 % entspricht.

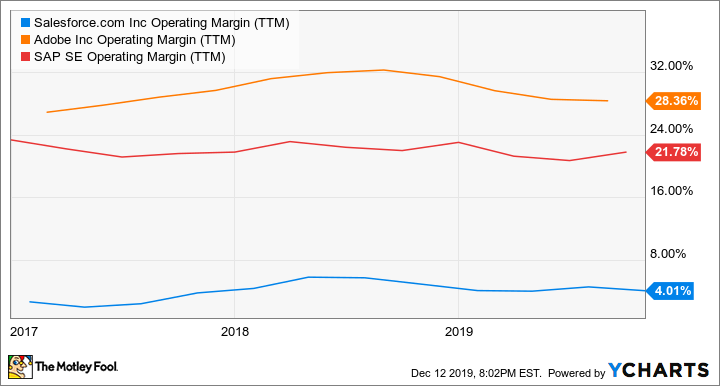

Obwohl das durchaus eine Verbesserung ist – das Betriebsergebnis von Salesforce hat sich in drei Jahren mehr als vervierfacht – ist dies immer noch ein sehr niedriger Prozentsatz, der nicht viel Raum für Fehler zulässt. Und in den letzten Quartalen waren die Zahlen nicht annähernd so stark. Im Vergleich zu anderen Analyse-Unternehmen wie Adobe und SAP hinkt Salesforce in Bezug auf die operative Marge hinterher:

Operative Marge via YCharts

Im dritten Quartal des Geschäftsjahres 2020 betrug das Betriebsergebnis von Salesforce trotz eines Umsatzes von 4,5 Milliarden USD nur 65 Millionen USD, was die Betriebsmarge auf winzige 1,4 % zurückschraubte. Die Marketing- und Vertriebskosten stellen mit 46 % des Umsatzes nach wie vor einen großen Teil der Ausgaben des Unternehmens dar. Zum Vergleich: Adobes Vertriebs- und Marketingausgaben lagen im Geschäftsjahr 2019 bei 29 % des Umsatzes, was auch dem Durchschnitt von SAP in diesem Geschäftsjahr entspricht. Der Anteil der Vertriebs- und Marketingausgaben am Umsatz lag im Vergleich zum Vorjahr bei rund 47 %, muss aber noch weiter gesenkt werden, wenn das Unternehmen unterm Strich stärker werden soll.

Ein großer Teil der Betriebsausgaben des Unternehmens war nicht zahlungswirksam, wobei Salesforce im letzten Quartal 543 Millionen USD über aktienbasierte Vergütungsausgaben verbuchte, was einem Anstieg von 55 % im Vergleich zum Vorjahr entspricht.

Zu hohe Bewertung

Die Multiplikatoren von Salesforce sind eher unattraktiv, weil das Unternehmen nicht immer in der Lage war, durchgehend schwarze Zahlen zu schreiben. Derzeit hat die Aktie ein Kurs-Gewinn-Verhältnis von mehr als 130. Unabhängig davon, wie viel Wachstum die Investoren in Zukunft von dem Unternehmen erwarten, ist das ein sehr hoher Preis für ein Unternehmen, das bisher wenig Gewinn erwirtschaftet hat.

Zudem wird die Aktie zu mehr als dem 9-fachen Umsatz und dem 7-fachen Buchwert gehandelt. Die PEG-Quote des Unternehmens, die das zukünftige Ertragswachstum berücksichtigt, liegt bei fast 3. Um einen guten Wert für das Wachstum zu erhalten, wollen die Investoren eine PEG-Quote bei etwa 1. Das PEG von SAP liegt bei 1,7, während Adobe bei rund 2 liegt.

Salesforce ist deutlich überbewertet, auch wenn die Aktie im vergangenen Jahr nur um 15 % gestiegen ist und damit deutlich unter der Rendite des S&P 500 von 19 % im gleichen Zeitraum liegt. Die Investoren nehmen allmählich davon Abstand, Salesforce zu kaufen, und es könnte noch schlimmer werden, wenn die Wirtschaft die Ausgaben für Vertrieb und Marketing kürzt. Auch wenn dies nicht gleich geschieht, ist die Salesforce-Aktie bei der derzeitigen Bewertung immer noch schwer zu rechtfertigen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Salesforce. David Jagielski besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 13.12.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.