Cash verbrennen für die Marktführerschaft

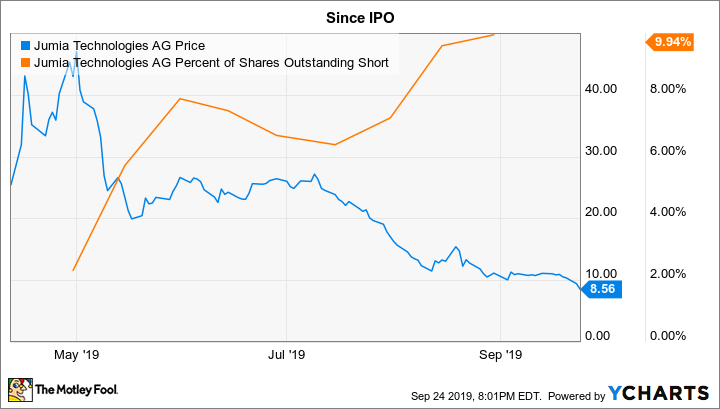

Jumia, ein europäisches Unternehmen von europäischen Gründern, trat dieses Jahr mit seinem Börsengang auf die große Bühne. Doch seit dem kurzen Anstieg, der dem Börsengang folgte, waren die Aktien ordentlich unter Druck geraten, da das Unternehmen von einem bekannten Leerverkäufer angegriffen wurde und Mitarbeiter betrügerische Bestellungen aufgegeben (und dann wieder gelöscht) hatten, um ihre Vertriebszahlen zu verbessern. Seither wurden einige Klagen gegen das Unternehmen angebracht, in denen Jumia vorgeworfen wird, in Unternehmensberichten Informationen verschwiegen oder verfälscht zu haben. Falls diese Vorwürfe stimmen, hat sich das Management möglicherweise schuldig gemacht.

Aktienkurs und Prozentsatz leerverkaufter Aktien von Jumia, Quelle: YCharts

Aus meiner Sicht ist es unwahrscheinlich, dass da etwas dran ist. Doch selbst wenn wir diese potenziellen Risiken ignorieren, ist Jumia immer noch ein sehr riskantes Investment. Das Unternehmen versucht, aus dem Nichts zum Onlinehandelsakteur in 14 afrikanischen Ländern zu werden – Länder, in denen Konsumenten das Internet als riskant wahrnehmen, Cash immer noch King ist und die Lieferung auf der letzten Meile extrem kompliziert sein kann.

Das Ergebnis ist ein Unternehmen, das Geld verbrennt wie verrückt und sein Heil in Expansion und Skalenvorteilen sucht, bevor das Kapital zu Ende ist. Falls Jumia sich jedoch durchsetzt, ist ganz Afrika die Marktchance. Mehr als eine Milliarde Kunden und 4,2 Billionen Dollar an jährlichen Ausgaben von Haushalten und Unternehmen warten dort. Sollte Jumia sich als erste Anlaufstelle für Käufer etablieren, wäre der Pioniervorteil riesengroß und es könnte zu einem der wertvollsten E-Commerce-Unternehmen der Welt werden.

Um dir ein bisschen Kontext zu geben: Heute Jumia zu kaufen ist wie Ende der 90er in Amazon.com oder vor einem Jahrzehnt in MercadoLibre zu investieren. Frühe Investoren wurden hier außerordentlich belohnt. Das Risiko? Jumia könnte zu einer Fußnote in der Liste gescheiterter E-Commerce-Start-ups werden und dein Investment verschwindet wie das Geld, das man vor 20 Jahren dem freundlichen nigerianischen Prinzen per Mail geschickt hat.

Eine noch größere Erdgas-Story

Genau wie Clean Energy Fuels setzt auch Tellurian auf den Erfolg von Erdgas als Teil der weltweiten Energiewirtschaft. Tellurian möchte hier im Speziellen eine große Rolle als Exporteur von Erdgas aus den USA (wo das Gas reichlich vorhanden und günstig ist) in andere Länder einnehmen, in denen die Nachfrage gerade erst aufkeimt.

Anders als Clean Energy Fuels hat Tellurian jedoch kein bereits existierendes Geschäft am Laufen, das Cash für Investitionen abwirft – es gibt gar kein existierendes Geschäft. Im Moment ist Tellurian nur etwas mehr als eine Sammlung sehr talentierter Menschen, ein Businessplan und eine Handvoll wichtiger regulatorischer Genehmigungen, um eine Exportzentrale zu errichten. Doch wenn diese Anlage und die zugehörigen Pipelines erst mal stehen, rechnet das Unternehmen mit etwa 8 Dollar an Cashflow je Aktie.

Um dir etwas Kontext zu geben: Zuletzt lag der Aktienkurs ebenfalls bei ungefähr 8 Dollar. Eine Bewertung zum Einfachen der zukünftigen Cashflows ist echt billig: Cheniere Energy, der Erdgasexporteur, der am ehesten Modell für eine Bewertung von Tellurian stehen könnte, wird heute zu mehr als dem Neunfachen seiner Cashflows gehandelt. Demnach sollte Tellurian in fünf Jahren, wenn das Geschäft am Maximum läuft, 72 Dollar je Aktie wert sein.

Wo ist nun das Risiko? Das Geschäft existiert noch nicht. Um 8 Dollar je Aktie an Cashflow zu erwirtschaften, werden Investitionen von rund 30 Milliarden nötig sein, die in die Exportzentrale und die Pipelines fließen. In Ermangelung einer bestehenden Cashquelle wird sich das Unternehmen auf die Kapital- und Kreditmärkte verlassen müssen, um seine Ambitionen zu finanzieren – und es gibt zig Sachen, die schiefgehen könnten. Da ist wirklich alles enthalten: eine unerwartete Schwäche der Wirtschaft, fallende Energiepreise und alle möglichen anderen Vorkommnisse, die selbst den besten Plan aushebeln können.

Warum ist es das Risiko vielleicht wert? Tellurian besitzt ein talentiertes Management, etwa die zwei Gründer, die sich jahrzehntelang mit dem Export von Erdgas beschäftigten, und ein Team an talentierten Führungskräften, die zuvor den Aufbau von Cheniere verantwortet haben und zum Großteil selbst an Tellurian beteiligt sind. Diese Menschen haben Erfahrung und ihr eigenes Geld im Spiel. Wenn du ein Investment mit hohen Risiken und hohen Chancen eingehen willst, dann sind das zwei Punkte, die deine Chancen auf einen dicken Zahltag erheblich erhöhen.