Mache nicht diesen einen Denkfehler, wenn es um deine Geldanlage zur Altersvorsorge geht!

![]() Sandra Witscher | 11. August 2019 Mehr zu: ITW MMM PEP

Sandra Witscher | 11. August 2019 Mehr zu: ITW MMM PEP

Man kann die Situation der gesetzlich Rentenversicherten in Deutschland nicht unbedingt als schön bezeichnen. Viele Ruheständler können schon heute von ihrer Rente kaum leben. Und vieles deutet daraufhin, dass die Lage in den nächsten Jahren und Jahrzehnten nicht besser wird.

Es treibt mir jedes Mal die Zornesröte ins Gesicht, wenn ich daran denke, dass man sein ganzes Leben gearbeitet hat und dann von der Rente, die man später bezieht, kaum über die Runden kommen wird. Und dies betrifft nicht nur die unteren Einkommensschichten, sondern auch immer mehr Normalverdiener.

Aber es ist ja auch ganz klar. Demjenigen, dem sein Gehalt jetzt schon gerade so über den Monat reicht, wird im Alter wohl kaum mit der Hälfte auskommen können. Dennoch knapsen viele von ihrem Einkommen jeden Monat ein paar Euro ab, um damit einen Ausgleich für später zu schaffen, wenn man in Rente geht.

Das ist auch unbedingt notwendig, doch hoffentlich unterliegt man dabei nicht folgendem Denkfehler.

Unterschätze nie, wie alt du werden kannst!

Mit der schönen Tatsache, dass wir immer länger leben, ist aber, was die Altersvorsorge betrifft, leider ein Problem verbunden. Denn was passiert, wenn das Geld, das man für den Ruhestand angespart hat, verbraucht ist, lange bevor man selber dem Ende des Lebens entgegensieht?

Aber schauen wir erst einmal auf das beliebteste Vorsorgeprodukt der Deutschen, und zwar auf die kapitalbildenden Lebensversicherungen. Dazu zählen die klassische Kapital-Lebensversicherung und die private Rentenversicherung. Von diesen beiden Varianten gab es im Jahr 2018 in Deutschland knapp 65 Mio. Verträge.

Die private Rentenversicherung garantiert zwar eine lebenslange Rentenzahlung, doch ist bei ihr das Kapital des Versicherten von der ersten Einzahlung bis zum Tod bei der Versicherung gebunden, und das Gesamtergebnis (eingezahltes Kapital + Verzinsung + Laufzeit) steht in einem sehr schlechten Verhältnis. Das bedeutet, der Versicherte bekommt für seinen Kapitaleinsatz hier nur eine relativ geringe Rente als Gegenleistung.

Sehr beliebt sind auch die Kapital-Lebensversicherungen. Hier bekommt man am Ende der Versicherungsdauer einen bestimmten Geldbetrag ausgezahlt, der dann die Versorgungslücke im Alter schließen soll. Aber auch hier ist das Kapital, vom Beginn der Versicherung bis zur Auszahlung, bei dem Versicherungsunternehmen gebunden und steht dem Kunden also nicht zur Verfügung.

Doch macht so etwas wirklich Sinn? Wäre es nicht besser, nur die existenziellen Risiken über eine Versicherung abzudecken und die Altersvorsorge auf eigene Beine zu stellen?

Wer über 30 Jahre jeden Monat 100 Euro in eine Kapital-Lebensversicherung einzahlte, bekam 2015 von den Versicherern im Schnitt 77.000 Euro ausgezahlt.

Das mag für die meisten Menschen viel Geld sein, schon alleine, weil sie vorher nie über solch hohe Summen auf einmal verfügen konnten. Doch ist das Geld dann auf dem Konto, merkt man auf einmal, dass die Küche schon einige Jahre auf dem Buckel hat, der Autohändler ein Top-Angebot von dem Wagen hat, den man schon immer haben wollte, und im Reisebasar eine Kreuzfahrt, die man schon immer machen wollte, verramscht wird.

Und das Geld hat man ja jetzt. Da kann man sich doch mal was gönnen nach Jahrzehnten harter Arbeit. Und ganz schnell haben sich die 77.000 Euro in Luft aufgelöst oder sind mächtig zusammengeschmolzen. Das allerdings sieht mir nicht nach erfolgreicher Altersabsicherung aus.

Alternativen müssen also her

Was ist eigentlich das Hauptproblem bei der Auszahlung einer großen Summe zu Rentenbeginn? Zum einen, dass man wie oben angesprochen mit der hohen Summe nicht umgehen kann und so bald wieder genauso dasteht wie zuvor. Und zum anderen, dass dieses Kapital nach der Auszahlung erst einmal keine Erträge generiert.

Und das sehe ich als das eigentliche Hauptproblem an. Denn man braucht im Alter keine 77.000 oder auch 100.000 Euro auf dem Konto, sondern 100.000 Euro, die einem auch noch eine ordentliche Rendite bzw. ein Zusatzeinkommen erwirtschaften.

Doch mit über 60 Jahren ist es nicht unbedingt sinnvoll, sein Geld aus der Versicherung jetzt zum Beispiel massiv in Aktien zu investieren. Alle Foolish eingestellten Leser wissen zwar, dass eine Investition in gute Dividendenpapiere wie PepsiCo (WKN: 851995), 3M (WKN: 851745) oder Illinois Tool Works (WKN: 861219) langfristig ein gutes Zusatzeinkommen aus Dividenden erzeugen kann. Doch dafür braucht es Zeit. Und mit fortgeschrittenem Alter wird diese leider immer weniger.

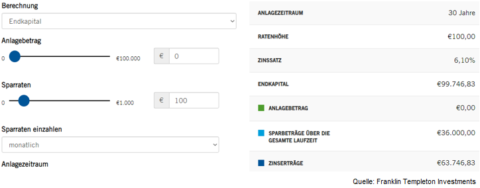

Wem Einzelaktien zu aufwendig sind, könnte ganz klassisch jeden Monat Geld in einen Investmentfonds einzahlen. Rechnen wir mal kurz das 100-Euro-Beispiel von vorhin durch. Als Rendite des Fonds habe ich ganz vorsichtige 6,1 % angenommen. Hier ist das Ergebnis:

Quelle: Franklin Templeton Investments

Hier kommen wir also auf knapp 100.000 Euro. Das sind schon mal 23.000 Euro mehr, als beim durchschnittlichen Auszahlungsbetrag einer Kapital-Lebensversicherung.

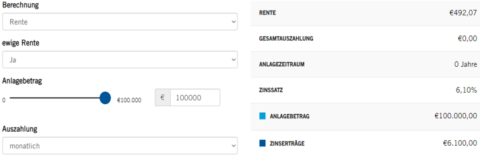

Belassen wir nun die 100.000 Euro im Fonds und berechnen, welchen Betrag man sich bei gleichbleibend 6,1 % Rendite monatlich entnehmen kann, ohne das Kapital anzugreifen.

Quelle: Franklin Templeton Investments

Es sind 492 Euro, die man jeden Monat als Zusatzrente auf sein Konto überwiesen bekommt. Der Vorteil liegt auf der Hand. Man ist über die gesamte Ansparphase Herr über sein Geld, und auch später bleibt das Kapital trotz monatlicher Entnahmen erhalten.

Ich finde, es ist höchste Zeit, bei der Geldanlage zur Altersvorsorge umzusteuern und auch einmal über andere Möglichkeiten nachzudenken!

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Andre Kulpa besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt 3M.