IBM vs. Coca-Cola – welche ist die bessere Dividendenaktie?

![]() Leo Sun, The Motley Fool beitragender Investmentanalyst | 7. Mai 2019 Mehr zu: CCC3 IBM IBM KO RHT

Leo Sun, The Motley Fool beitragender Investmentanalyst | 7. Mai 2019 Mehr zu: CCC3 IBM IBM KO RHT

Es mag ein bisschen sinnlos erscheinen, IBM (WKN:851399) und Coca-Cola (WKN:850663) miteinander zu vergleichen. Der eine ist ein nicht mehr taufrischer Tech-Konzern, der andere sorgt sich hauptsächlich um den Verkauf von süßen Getränken. Und doch findet man Gemeinsamkeiten: Die Kerngeschäfte altern stark und beide versuchen, das Wachstum durch Akquisitionen zu steigern – und es gelten beide als zuverlässige Dividendenwerte.

IBM und Coca-Cola waren einst auch wichtige Beteiligungen für Warren Buffetts Berkshire Hathaway. Dennoch verkaufte Berkshire im vergangenen Jahr alle seine Anteile an IBM. Von Coca-Cola behielt man zumindest ein Aktienpaket in Höhe von 20 Milliarden USD.

Zeigt die Entscheidung von Berkshire, dass Coca-Cola eine bessere Aktie als IBM für langfristige Investoren ist? Schauen wir uns doch die beiden einmal als Dividendeninvestitionen an.

Vergleich der Dividenden von Big Blue und Coke

IBM zahlt derzeit eine Dividendenrendite von 4,6 % und hat seine Ausschüttung seit über zwei Jahrzehnten jährlich erhöht. Coca-Cola zahlt eine niedrigere Dividendenrendite von 3,5 %, dafür wird hier aber seit mehr als fünf Jahrzehnten diese Dividende jedes Jahr erhöht.

In den letzten 12 Monaten hat IBM 50 % seines freien Cashflows (FCF) und 65 % seines EPS für seine Dividende ausgegeben. Im gleichen Zeitraum gab Coca-Cola über 100 % seines FCF und EPS für seine Dividende aus – hauptsächlich weil man die Abfüllbetriebe wieder in den Konzern geholt hat. Die Ausschüttungsquoten von Coca-Cola dürften nach Abschluss des Refranchising wieder unter 100 % sinken, aber die Dividende sieht derzeit einfach weniger nachhaltig aus als die von IBM.

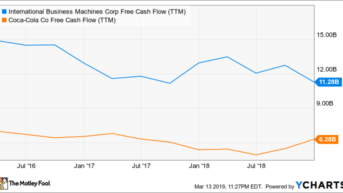

Wachstum des freien Cashflows

Sowohl Coca-Cola als auch IBM generieren einen hohen FCF, doch die FCF-Werte von Coca-Cola haben sich im vergangenen Jahr deutlich verbessert, die FCF-Werte von IBM sind währenddessen gesunken.

Quelle: YCharts

IBM will in diesem Jahr 12 Milliarden USD an FCF reinholen, und Coca-Cola will nach eigenen Angaben “mindestens” 6 Milliarden USD an FCF schaffen. Das FCF-Wachstum beider Unternehmen könnte jedoch durch die jüngsten Akquisitionen schwächeln.

IBM gibt 34 Milliarden USD für die Übernahme von Red Hat (WKN:923989) aus, um seine wachstumsstärkeren, “strategisch unumgänglichen” Geschäftssparten (Cloud, Mobile, Analytics, Security und Social) zu stärken. Derweil hat Coca-Cola kürzlich die Übernahme von Costa Coffee abgeschlossen, die einen Wert von 4,9 Milliarden USD hatte.

Diese Übernahmen verringern die Abhängigkeit beider Unternehmen von ihrem immer schwächer wachsenden Legacy-Geschäft. IBM hat mit einer immer älter werdenden Tech-Sparte zu kämpfen, während die Nachfrage nach dem Zuckerkram von Coca-Cola nachvollziehbarerweise abnimmt.

Aus diesem Grund kauft IBM mehr und mehr Cloud-Unternehmen hinzu und Coca-Cola erweitert sein Portfolio um Tees, Säfte, Energy Drinks und Wasser. Diese anorganischen Wachstumsstrategien sorgen mehr für Umsatzwachstum als Gewinnwachstum, deswegen sollten Investoren nicht überrascht sein, wenn das FCF-Niveau beider Unternehmen im Jahr 2019 leicht sinkt.

Wachstumsprognosen und -bewertungen

An der Wall Street erwartet man, dass der Umsatz von IBM in diesem Jahr um 2 % und die Einnahmen um weniger als 1 % sinken werden. IBM geht davon aus, dass die Übernahme von Red Hat, die in der zweiten Jahreshälfte abgeschlossen sein wird, das Umsatzwachstum in den nächsten fünf Jahren wieder in den positiven Bereich bringen wird.

Die Analysten erwarten auch, dass der Umsatz und die Einnahmen von Coca-Cola in diesem Jahr um 9 % bzw. 1 % steigen werden. Auf organischer Basis, wo akquisitionsbedingte Gewinne ausgeschlossen sind, erwartet Coke ein Umsatzwachstum von 4 %.

Coca-Cola wächst schneller als IBM, aber sein erwartetes KGV von 20 ist viel höher als das von IBM, das bei 10 liegt. Der Vergleich der Kurs-Gewinn-Verhältnisse zweier Unternehmen in verschiedenen Branchen ist zwar nie so richtig sinnvoll, aber man kann sehen, dass die Anleger eher bereit sind, viel für Coca-Cola zu zahlen als für IBM.

Warum Anleger dem Beispiel von Buffett folgen sollten

IBM wird in naher Zukunft vielleicht nicht gerade überaltet sein, aber der Konzern muss dringend wachsen und ist im Cloud-Geschäft mit gewaltigen Konkurrenten wie Amazon.com und Microsoft konfrontiert. Der Kauf von Red Hat ist ein Schritt in die richtige Richtung, aber das allein ist kein Wundermittel.

Coca-Cola hat ebenfalls Probleme, aber die sind nicht ganz so schlimm. Der Kauf anderer Getränkemarken und die Umstellung der Kernmarken auf weniger gesundheitsschädliche Versionen könnte für besseres Umsatzwachstum sorgen, während strengere Kostenkontrollen und der Abschluss des Refranchising für ein besseres Ergebniswachstum sorgen sollten.

Ich persönlich müsste jetzt nicht unbedingt die eine oder die andere Aktie kaufen. Aber wenn ich mich für eine als Dividendenaktie entscheiden müsste, wäre das eher Coca-Cola als IBM. Das Kerngeschäft ist einfach weniger Herausforderungen ausgesetzt. IBM zahlt zwar eine höhere Dividende und ist günstiger bewertet, ist für mich jedoch, wegen der veralteten Legacy-Technologien und der Konkurrenz von Amazon und Microsoft, zu riskant.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Amazon und Berkshire Hathaway und empfiehlt Aktien von Microsoft. Leo Sun besitzt Aktien von Amazon. Dieser Artikel erschien am 14.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.