3 Top-Wachstumsaktien, die man jetzt kaufen kann

![]() Motley Fool beitragende Investmentanalysten | 11. April 2019 Mehr zu: AMC MDB TASR ALB

Motley Fool beitragende Investmentanalysten | 11. April 2019 Mehr zu: AMC MDB TASR ALB

Wachstumsaktien verlangen den Investoren oft ab, sich in komplizierte und technisch anspruchsvolle Sektoren und Nischen vorzuwagen. Genau das ist der Fall bei MongoDB (WKN:A2DYB1), einem Technologieunternehmen, das eine Datenbank anbietet, die unstrukturierte Daten verarbeiten kann. Aber unsere Autoren haben auch dafür gesorgt, dass in diesem Artikel zwei Aktien vorkommen, für die man keinen Informatikabschluss braucht: Axon Enterprise (WKN:A2DPZU), das Elektroschocker und Körperkameras für die Polizei herstellt; und Albemarle (WKN:890167), das sich auf die Bereitstellung von Lithium für Elektrofahrzeuge konzentriert. Alle drei haben enorme Wachstumsaussichten, und die jüngsten Abschwünge für zwei davon bieten somit auch Preise, die derzeit sehr günstig wirken.

Axon bleibt mein bester Wachstumswert

Brian Stoffel (Axon Enterprise): Letzten Monat habe ich Axon – den Hersteller von Taser Elektroschocker, Axon-Körperkameras und Betreiber der Evidence.com-Plattform – zur besten Small-Cap-Aktie gekürt. Seitdem erzielte das Unternehmen Gewinne, und der Aktienkurs fiel um über 10 %.

Basierend auf dem, was im Ergebnisbericht steht, bin ich in Bezug auf die Aussichten nur noch zuversichtlicher. Axon hat die bewusste Entscheidung getroffen, auf kurzfristige Gewinne zu verzichten und stattdessen langfristige Marktanteile über wiederkehrende Umsätze zu verfolgen. Die Wall Street mag das vielleicht nicht, aber langfristige Aktionäre mit Risikobereitschaft sollten diese Entscheidung wirklich mögen.

Bei der Telefonkonferenz kündigte der Gründer und CEO Patrick Smith an, dass die Körperkameras des Unternehmens und die Evidence.com-Plattform über die Strafverfolgung hinaus auf Notfalldienste und Feuerwehrleute ausgedehnt werden sollen, wodurch der gesamte adressierbare Markt stark erweitert wird.

Das Unternehmen verschenkt auch seine neue Taser 7 Waffe in einem abonnementbasierten Bundle, das auch Zugang zu Axons neuester Produktversion – Axon Records – für eine Anfangsgebühr von 0 USD enthalten wird.

Darum glaubt das Management, dass das Umsatzwachstum vorerst verhalten sein wird. Das passiert nämlich, wenn man Produkte einfach so verschenkt. Aber was passiert danach? Man hat diese Kunden ein Leben lang an sich gebunden: Die Wechselkosten und Netzwerkeffekte bedeuten, dass die Konkurrenz Axon nicht erreichen kann.

Nach Ablauf der Testphasen sollten margenstarke Einnahmen kommen, und langfristige Aktionäre werden für ihre Geduld schön belohnt.

Die Chance ist wichtiger als der Aktienkurs

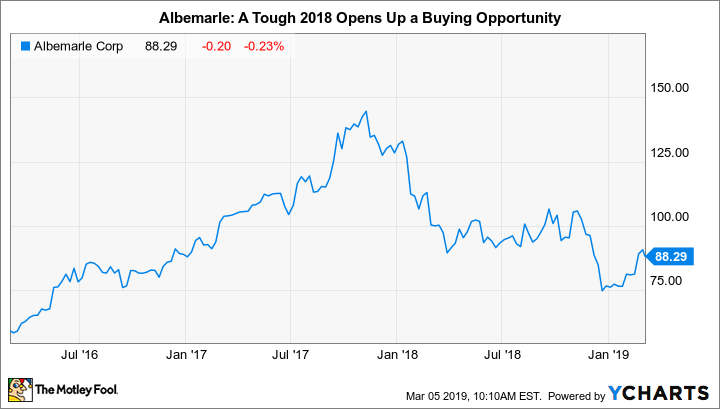

Reuben Gregg Brewer (Albemarle): Wie kann eine Aktie, die auch nach einem Zuwachs von 14 % im Jahr 2019 immer noch rund 40 % unter ihren Höchstständen von 2017 liegt, bitteschön eine Wachstumsaktie sein? Antwort: Man muss auf Albemarles Geschäft achten, nicht auf den Aktienkurs.

Albemarle unterstützt mit seinen Segmenten Brom und Katalysatoren den schnellen Ausbau des Lithiumgeschäfts. Brom und Katalysatoren machen rund zwei Drittel des Geschäfts aus, sind aber wachstumsschwache Geschäftsbereiche. Das sind beides solide Zweige, aber Lithium hat einfach die viel besseren Wachstumsaussichten. Das in Batterien verwendete Industriemetall ist der eigentliche Wachstumskatalysator für Albemarle.

Albemarle via YCharts

Das Unternehmen erwartet, dass die Nachfrage nach dem Metall zwischen 2018 und 2025 mit zunehmender Produktion von Elektroautos mit einer annualisierten Rate von 21 % wächst. Um diesen Bedarf zu decken, arbeitet man daran, die Lithiumproduktion 2019 um 30 %, 2020 um fast 50 %, 2021 um 40 % und 2022 um weitere 30 % zu steigern. Danach will Albemarle die Produktion bei Bedarf um weitere 33 % steigern können.

Das Problem dabei ist, dass Lithium ein Rohstoff ist. Die Anleger haben das Metall 2018 nicht ernst genommen, und so ist die Albemarle-Aktie trotz solider Ertragsergebnisse des Unternehmens gefallen (der bereinigte Gewinn stieg 2018 um 23 %). Insbesondere die Produktionssteigerungen im Lithiumgeschäft waren ein wichtiger Umsatz- und Ergebnisbringer. Wer also denkt, dass Elektroautos sich durchsetzen können, für den ist Albemarle sicherlich ein Wachstumswert, den man sich zu den derzeitigen Kursen unbedingt anschauen sollte.

Großes Potenzial

Keith Speights (MongoDB): Die Welt ist voller Daten. Und jeden Tag (eher: jede Nanosekunde) werden noch mehr Daten generiert. Aber es gibt ein Problem. Die meisten dieser Daten sind unstrukturiert – zum Beispiel Dokumente, Social Media Beiträge, Bilder und Videos – während die meisten Datenbanken, die die Daten speichern, einst nicht für unstrukturierte Daten konzipiert wurden.

Dies stellt eine große Chance für MongoDB dar. (Der Name des Unternehmens kommt übrigens von dem englischen Wort “humongous”, also “riesig”.) Die Datenbank von MongoDB wurde von Grund auf für unstrukturierte und auch strukturierte Daten konzipiert. Sie wurde auch so konzipiert, dass sie überall eingesetzt werden kann, von vor Ort bis in die Cloud.

Man erwartet, dass der gesamte Datenbankmarkt um eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9 % wächst. Aber der Markt für No-SQL-Datenbanken (Structured Query Language) wie die von MongoDB wird mit ziemlicher Sicherheit viel schneller wachsen. MongoDB steigerte übrigens im letzten Berichtsquartal den Umsatz gegenüber dem Vorjahr um 57 %.

Aber was ist mit der Ankündigung von Amazon im Januar, dass man eine Version der Open-Source-Datenbank von MongoDB für Kunden von Amazon Web Services (AWS) namens DocumentDB zur Verfügung stellen will? Es gibt wirklich nicht viel, worüber man sich Sorgen machen müsste. Die Amazon-Version hat nicht annähernd den Funktionsumfang der Atlas-Datenbank von MongoDB.

Darüber hinaus muss Amazon, selbst wenn es seine Datenbank um eine große Funktionalität erweitert, den Quellcode für diese Änderungen aufgrund der Open-Source-Lizenzanforderungen öffentlich zugänglich machen. Das bedeutet, dass MongoDB leicht jede neue Funktion, die man nicht bereits in der eigenen Version hatte, hinzufügen kann.

Meiner Meinung nach ist MongoDB nach wie vor einer der besten Technologiewerte für Investoren, die nach enormen Wachstumsaussichten suchen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Amazon, Axon Enterprise und MongoDB. Keith Speights besitzt Aktien von MongoDB, Brian Stoffel von Amazon, Axon Enterprise und MongoDB und Reuben Gregg Brewer hat keine der angegebenen Aktien.

Dieser Artikel erschien am 12.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.