Die 5 besten Aktien für frischgebackene Anleger

![]() Brian Stoffel, Motley Fool beitragender Investmentanalyst | 3. Februar 2019 Mehr zu: AMZN FB GOOGL ISRG TASR

Brian Stoffel, Motley Fool beitragender Investmentanalyst | 3. Februar 2019 Mehr zu: AMZN FB GOOGL ISRG TASR

Herzlichen Glückwunsch! Die Entscheidung zu investieren ist also gefallen. Es erscheint vielleicht nur wie ein kleiner Schritt, aber in ein paar Jahrzehnten wird man zurückschauen und verstehen, wie wichtig dieser Moment für die finanzielle Zukunft gewesen ist.

Aber die ersten Schritte können einen schon zweifeln lassen: Welche Aktien sollte man kaufen? Wie kann man sich sicher sein, dass man kein Geld dabei verliert? Wie entscheidet man, dass es an der Zeit ist zu verkaufen? Wir haben hier alle wichtigen Fragen aufgelistet, die man sich stellen sollte. Natürlich haben wir auch die passenden Antworten parat.

Aber bevor wir weitermachen, sind hier die fünf Top-Aktien für Einsteiger im Jahr 2019.

| Unternehmen und WKN | Preis pro Aktie | Was machen die? |

|---|---|---|

| Amazon.com (WKN:906866) | 1.600 USD | Weltweit führendes E-Commerce, TV und Cloud Computing |

| Alphabet (WKN:A14Y6F) | 1.050 USD | Mutterkonzern von Google |

| Intuitive Surgical (WKN:888024) | 480 USD | Robo-Chirurgie |

| Facebook (WKN:A1JWVX) | 135 USD | Social Media, Besitzer von WhatsApp und Instagram |

| Axon Enterprises (WKN:A2DPZU) | 46 USD | Taser Betäubungswaffen, Körperkameras und Evidence.com |

Quelle: Yahoo! Finance

Wie kauft man die erste Aktie?

Moment, nicht einfach draufloskaufen! Bevor man sich für die erste Investition entscheidet, sollte man sieben Schritte durchlaufen. Diese kleinen Details sind wichtig, nicht nur, um das hart verdiente Geld zu schützen, sondern auch, um ein besserer Anleger zu werden.

1 Alle Schulden zurückzahlen

Die Rückzahlung von Schulden, besonders die mit hohen Zinssätzen, sollte allerhöchste Priorität haben. Der Zinseszins gilt nicht umsonst als Weltwunder, und wenn man hochverzinsliche Schulden hat, arbeitet das Phänomen gegen einen.

Unter hochverzinslichen Verbindlichkeiten versteht man im Allgemeinen alle Verbindlichkeiten mit einem Zinssatz von 7,5 % oder mehr. Hypotheken, Studentendarlehen und einige Autokredite qualifizieren gelten daher nicht als hochverzinsliche Schulden, es sei denn, man hat derart schlechte Bonität, dass man keinen vorteilhafteren Zinssatz aushandeln konnte.

In den USA machen Kreditkartenschulden den größten Teil der hochverzinslichen Schulden aus. Dort kratzt man kollektiv an einem Betrag von 830 Milliarden USD dieser Art Schulden, wobei der durchschnittliche Zinssatz für Kreditkarten bei 17,2 % liegt. Monat für Monat wird es schlimmer.

Ein Beispiel: Man hat Kreditkartenschulden von 10.000 USD. Wenn man 200 USD pro Monat zahlt, was ein vernünftiger Minimalbetrag ist, benötigt man sieben Jahre, um den Betrag abzuzahlen. Allerdings hat man dann am Ende zusätzliche 7.700 USD an Zinsen ausgegeben, weil der Zinseszins in dem Fall gegen einen arbeitet.

Investiertes Geld kann einem diesen steigenden Betrag nicht schnell genug wettmachen, deswegen sollte man zuerst seine Schulden angehen.

2 Den Notfallbetrag einrichten

Sobald also die Schulden kein Thema mehr sind, baut man einen Notfallfonds auf. Ja, das ist nicht gerade aufregend, aber könnte einem durchaus vielleicht einmal ein Rettungsanker sein. Man sollte genügend Geld zur Verfügung haben, um den Grundbedarf der Familie für drei bis sechs Monate ohne Einkommen zu decken.

Man weiß nie, wann ein medizinischer Notfall, der Jobverlust oder sonst eine Katastrophe eintreten kann. Man will natürlich nicht, dass diese bösen Überraschungen alle finanziellen Fortschritte zunichte machen, die man bereits gemacht hat. Man denkt ja immer, dass so etwas einem selber nicht passieren kann. Die Wahrscheinlichkeit, dass man ohne Schwierigkeiten durchs Leben kommt, ist jedoch sehr gering.

3 Versicherungen abschließen

Man sollte die wichtigsten Vermögenswerte versichern. Dazu gehören Policen für folgende Dinge:

- Krankenversicherung

- Versicherung für Hausbesitzer oder Mieter

- Autoversicherung

- Arbeitsunfähigkeitsversicherung: Lohnt sich auch für Leute, die „nur“ im Büro sitzen

- Lebensversicherung: Wichtig, falls die Familie einen sofortigen und dauerhaften Einkommensverlust erleiden würde, wenn man stirbt

Es ist sicherlich keine große Freude, darüber nachzudenken, aber man will auf gar keinen Fall hier unvorbereitet sein. Eine gute Investition an der Börse ist nicht viel wert, wenn einem ein Baum aufs Haus fällt und man kein Geld für die notwendigen Reparaturen hat.

4 Nur Geld investieren, das man die nächsten drei bis fünf Jahre nicht braucht

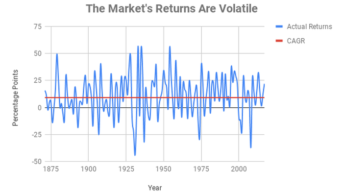

Noch nie hat etwas derartige Vermögen geschaffen wie die Börse. Hätte man 1871 100 USD an der Börse investiert, wären daraus heute 39 Millionen USD geworden. Natürlich waren 100 USD damals viel mehr Geld, und der Anleger von damals würde ja jetzt auch nicht mehr leben, um in den Genuss der Auszahlung zu kommen. Aber es geht ja hier auch nur ums Prinzip.

Dies führt uns zu einem wichtigen Punkt: Auch wenn der Aktienmarkt auf lange Sicht immer mehr gestiegen ist als gesunken, kann er kurzfristig extrem volatil sein. Seit 1871 wächst die Börse durchschnittlich um 9,15 % pro Jahr, doch in sechs dieser Jahre ist die Rendite des Marktes sogar zwischen 8 % und 11 % gefallen. Meistens geht es wüst auf und ab.

Quelle: Moneychimp und Robert Shiller. Erträge beinhalten reinvestierte Dividende und sind ohne Inflation.

Von einem Jahr auf das andere kann man nicht sagen, ob die Aktien steigen oder fallen werden, und es kommt zu schweren Kursverlusten. Während der Rezession vor 10 Jahren fiel der S&P 500 um 56 % gegenüber seinen Höchstständen. Wer Geld an der Börse hatte, das er in den folgenden drei bis fünf Jahren benötigte – für ein neues Haus, ein neues Kind oder sonstige Investitionen – hätte da echt Pech gehabt.

Auch wenn sich der Markt von solchen Rückgängen immer wieder erholt hat, brauchen diese Erholungen doch Zeit. Die meisten Menschen können aber oft nicht darauf warten, dass sich der Markt erholt. Deswegen sollte man kein Geld in Aktien stecken, das man bald benötigen wird. Man sollte immer liquide Mittel parat haben, falls man kurzfristig etwas bezahlen muss.

5 Langfristig denken beim Investieren

Schon vor dem ersten Kauf sollte man das richtige Mindset haben. Damit meine ich insbesondere die sogenannte “Buy-to-Hold”-Strategie. Im Wesentlichen bedeutet dies, dass beim Aktienkauf der Plan sein sollte, diese für immer zu halten – oder zumindest, bis man in den Ruhestand geht. Das sorgt nämlich dafür, dass man bei der Auswahl der Aktien weitsichtiger handelt.

Betrachten wir doch zuerst einmal, warum eine Buy-to-Hold-Strategie so wichtig ist.

Wie wir bereits wissen, sind die Renditen der Börse beträchtlich. Das Lustige daran: Über einen Zeitraum von 30 Jahren, der 2014 endete, erzielte der Markt eine Rendite von 11,06 % pro Jahr. Aber über den gleichen Zeitraum hinweg erzielte der durchschnittliche Aktienanleger lediglich eine Rendite von 3,79 % pro Jahr. Woher kommt diese enorme Diskrepanz?

Mein Kollege Matthew Frankel fasste die Ergebnisse einer Analyse des Anlegerverhaltens zusammen und schrieb, dass das Institut, das die Studie durchführte, ein “selbstzerstörerisches Verhalten von Anlegern” identifizierte. Im Wortlaut: “Investoren haben in der Regel eine Herdenmentalität und machen das Verhalten anderer nach, egal was dabei rauskommt. Sie neigen auch dazu, zu handeln, ohne alle relevanten Informationen zu berücksichtigen.”

Soll heißen: Wir sollten uns eine Welt vorstellen, in der Emotionen keine Auswirkungen auf uns haben. Wir denken, dass es einfach ist, niedrig zu kaufen und hoch zu verkaufen. In Wirklichkeit ist der Umgang mit Emotionen aber nie einfach. Wenn die Märkte abschmieren, ist der Drang zu verkaufen extrem stark – aber dieses Verhalten macht einem die Renditen kaputt. Dann sollte man den Buy-and-Hold-Ansatz verfolgen. Wenn der Markt fällt, sollte man sich in Erinnerung rufen, warum man einst von der Aktie überzeugt war.

Darum hat auch beinahe jede vertrauenswürdige Studie zum Thema Vermögensaufbau herausgefunden, dass der Kauf von Aktien und das langfristige Halten eine unschlagbare Strategie zum Vermögensaufbau sind.

Vor dem Aktienkauf sollte man sich also aufschreiben, (1) warum man diese Aktie kauft, und (2) was eintreten müsste, damit man sie dann doch verkauft. Wer beispielsweise Aktien von Alphabet (die Muttergesellschaft von Google) besitzt, könnte sich sorgen, dass das Unternehmen eine Kartellstrafe von mehreren Milliarden USD von der Europäischen Union bekommen hat.

Klingt schlecht, oder? Nicht, wenn man es in Relation setzt: Alphabet hat mehr als genug Bargeld, um diese Strafe zu zahlen. Noch wichtiger ist, dass noch alle wichtigen Elemente vorhanden sind, wegen der ich damals die Aktie gekauft habe: Quasi-Monopol bei der Suche, aus Daten Werbung zu machen sowie kontinuierliche Innovation. Für mich war die Geldstrafe nichts als ein minimales Ärgernis.

Aber ich wäre mir extrem unsicher gewesen, hätte ich nicht den Buy-to-Hold-Ansatz befolgt und hätte für mich ganz deutlich meine Pläne formuliert.

6 Auswahl und Bewertung von Aktien für das Portfolio

Jetzt ist es also so weit. Fast! Du hast alle Grundlagen abgedeckt. Man ist schuldenfrei, verfügt über einen Notfallfonds und Versicherungspolicen, man ist bereit, Geld zu investieren, das man kurzfristig nicht benötigt und hat sein neues Brokerage-Konto eröffnet.

Jetzt die Frage: Welche Aktien soll man kaufen? Das ist das Abenteuer, und es geht mit lebenslangem Lernen einher, voller Aufs und Abs. Das eigene Temperament und die eigenen Interessen werden eine große Rolle spielen, wenn es darum geht, die Aktien auszuwählen. Wir wollen hier lediglich den Einstieg erleichtern.

Kaufen, was man kennt. Um ein erfolgreicher Investor zu sein, musst du nicht in hochkomplexe Unternehmen investieren, die Dinge tun, die nur fortgeschrittene Akedemikger entschlüsseln können. Man folge stattdessen der Maxime des Großinvestors Peter Lynch: “Kaufen, was man kennt.“ Es ist nichts falsch daran, nur in Unternehmen zu investieren, deren Produkte man selber nutzt.

Jeder kennt wahrscheinlich bereits drei der Unternehmen, die ich hier präsentiere – Alphabet (Google), Amazon.com und Facebook. Denn in der Tat gibt der tagtägliche Umgang mit den Produkten des Unternehmens eine Art Vertrautheit, die man nicht über Quartalsberichte bekommt.

Überprüfen der finanziellen Stärke der Aktie. Sobald man einen Kandidaten identifiziert hat, überprüft man die Bonität, indem man diese drei Variablen bewertet:

- Cash-Bestand. Ich beziehe kurz- und langfristige Investitionen in diese Berechnung ein.

- Betrag der langfristigen Verbindlichkeiten.

- Betrag des freien Cashflows, der sich aus dem operativen Cashflow abzüglich der Investitionen zusammensetzt, der in den letzten 12 Monaten erwirtschaftet wurde.

Jedes Unternehmen, das wir halten, wird auf lange Sicht auch mal schwierige finanzielle Zeiten durchmachen. Die finanzielle Stärke des Unternehmens wird helfen, zu bestimmen, wie es in solchen Zeiten reagiert.

Wenn es wenig Geld, viel Schulden und einen schwachen freien Cashflow hat, ist das Unternehmen in Schwierigkeiten. Es muss dann den Gürtel enger schnallen, um schwierige Zeiten zu überstehen. Ein solches Unternehmen hätte zwei Möglichkeiten, seine Bilanz zu stützen: weitere Schulden aufzunehmen oder neue Aktien anzubieten. Ersteres können ein langfristiges Problem noch verschärfen, während die zweite Möglichkeit den Wert der bestehenden Aktien verringern würde. Keine dieser beiden Optionen ist besonders wünschenswert.

Sollte das Unternehmen dagegen viel Cash und wenig Schulden sowie einen starken Cashflow haben, ist das Gegenteil der Fall. Und harte Zeiten können solche Unternehmen noch stärker machen: Sie können Konkurrenten übernehmen oder sie vom Markt verdrängen, indem sie gleiche Dienstleistungen günstiger anbieten und so die Marktanteile dazugewinnen.

Bewertung berücksichtigen. Hier gibt es keine ganz genaue Anleitung. Es gibt keine einzige Kennzahl, die einem wirklich sagen kann, wie “billig” oder “teuer” eine Aktie ist. Zum Beispiel können 1.000 USD durchaus als “billig” angesehen werden, während eine Aktie mit einem Stückpreis von nur 1 USD als “teuer” angesehen werden kann. Das liegt daran, dass der tatsächliche Preis einer Aktie nicht ganz so bedeutend ist. So kann ein Unternehmen einen sogenannten Aktiensplit durchführen und damit quasi von jetzt auf gleich den Preis seiner Aktie ändern. Stattdessen gibt es zwei Arten von Variablen, die wichtiger sind: Kursverhältnisse und Wachstumsraten.

Kursverhältnisse sind Zahlen, die Investoren einen Einblick geben, wie viel sie für den Kurs der Aktie bekommen:

- Das Kurs-Gewinn-Verhältnis (KGV): Der Kurs einer Aktie dividiert durch das Ergebnis pro Aktie (earnings per share, EPS). Das Ergebnis pro Aktie nimmt einfach den gesamten Gewinn eines Unternehmens (in der Regel der letzten 12 Monaten) und dividiert ihn durch die Anzahl der Aktien, die es gibt. Wenn Unternehmen A also 1 Million USD Gewinn erwirtschaftet und 1 Million Aktien hat, hätte es einen EPS von 1 USD; wenn die Aktien für 10 USD gehandelt werden, ist das KGV 10 (also 10 geteilt durch 1).

- Das Preis-Free-Cashflow-Verhältnis (P/FCF): Die gesamte Marktkapitalisierung eines Unternehmens dividiert durch den freien Cashflow. Die Marktkapitalisierung ist der Wert eines ganzen Unternehmens. Der freue Cashflow ist jener Betrag, den ein Unternehmen im vergangenen Jahr aus der Geschäftstätigkeit investiert hat, abzüglich etwaiger Investitionen (reinvestiertes Geld in das Unternehmen wie der Bau eines neuen Bürokomplexes oder einer neuen Fabrik). Wenn Unternehmen B eine Marktkapitalisierung von 10 Milliarden USD und einen freien Cashflow von 0,5 Milliarden USD aufweist, wäre sein P/FCF 20 (bzw. 10 geteilt durch 0,5).

- Das Forward-Preis-Gewinn-Wachstumsverhältnis (PEG) für ein Jahr: Diese Zahl nimmt das KGV und dividiert es durch das Wachstum der Forward-Gewinne – also den Betrag, von dem Analysten erwarten, um den das EPS eines Unternehmens wächst. Wenn also ein Unternehmen ein KGV von 20 hat und erwartet wird, dass es im nächsten Jahr sein Ergebnis um 10 % steigert, wäre seine PEG-Quote 2 (20 geteilt durch 10). Im Allgemeinen wird ein PEG-Verhältnis von 1,0 als “fair bewertet” angesehen.

Für Wachstumsraten ist es wichtig, diese Begriffe zu erlernen und das potenzielle Wachstum einer Aktie zu bewerten:

- Dreijähriges Umsatzwachstum: Wenn ein Unternehmen seine Kunden begeistern kann, sollte diese Zahl locker bei über 10 % pro Jahr liegen. Je höher, desto besser. Natürlich werden bereits viel größere Unternehmen – zum Beispiel AT&T – nur ein Umsatzwachstum von 5 % pro Jahr erzielen und trotzdem zufrieden sein. Aber kleinere Unternehmen, die eine große Chance bieten, sollten auf ein viel schnelleres Wachstum hoffen. Beispiel: Canada Goose Holdings ist ein kleineres Unternehmen, das Outdoor-Bekleidung verkauft und in den letzten drei Jahren den Umsatz um über 30 % pro Jahr gesteigert hat.

- Dreijähriges Wachstum des Gewinns pro Aktie: Diese Zahl sagt einem, wie sehr ein Unternehmen sein Einkommen steigert. Manchmal investieren kleinere Unternehmen so viel in ihr Unternehmen, dass es nur wenig Wachstum gibt. Das sollte einen nicht abschrecken. Ältere Unternehmen hingegen sollten ein Ergebniswachstum haben, das zumindest dem Umsatzwachstum entspricht. Soll heißen: wenn ein großes Unternehmen den Umsatz um 5 % steigert, sollte es das Ergebnis um mehr steigern. Das nämlich zeigt, dass es über einen langfristigen Wettbewerbsvorteil und eine hohe Preiskraft verfügt.

- Wettbewerbsvorteile unbedingt im Auge haben. Man spricht hier auch von sogenannten „Gräben“ gegenüber der Konkurrenz. Hier kommen wir zu einem Faktor, der meiner Meinung nach mit am wichtigsten für ein Investment ist: die Ermittlung von Wettbewerbsvorteilen eines Unternehmens. Unternehmen mit breiten Gräben sorgen dafür, dass die Verbraucher oder Kunden immer wieder kommen. Sie halten den Wettbewerb in Schach und schaffen enorme Renditen für die Aktionäre.

Es gibt vier Arten von Wettbewerbsvorteilen bzw. Gräben:

- Der Netzwerkeffekt: Jede hinzukommende Person, die den Service nutzt, macht den Service selbst wertvoller.

- Hohe Wechselkosten: Sobald ein Kunde mit der Nutzung eines Produkts beginnt, werden die Kosten für den Wechsel zum Angebot eines Wettbewerbers – sowohl finanziell als auch in Bezug auf Zeit, Energie und Mühe – so hoch, dass der Kunde lieber beim ursprünglichen Anbieter bleibt.

- Als Low-Cost-Anbieter: Wenn ein Unternehmen dem Wettbewerb etwas von gleichem Wert zu einem niedrigeren Preis bieten kann, wird es mehr Kundschaft bekommen.

- Immaterielle Vermögenswerte: Immaterielle Vermögenswerte beziehen sich auf wertvolle Dinge, die das Unternehmen besitzt und die nicht physisch gemessen werden können, einschließlich einer starken Marke, geistiges Eigentum wie Patente und staatlich regulierten Schutz.

Und jetzt? Jetzt wenden wir das ganze neue Wissen an, indem wir die Aktien bewerten, die ich vorhin als Aktien für frischgebackene Anleger vorgeschlagen habe.

Amazon.com

Amazon muss man nicht noch erklären, oder? Schauen wir stattdessen lieber mal, wie es dort finanziell aussieht:

| Cash | Verschuldung | Freier Cashflow |

|---|---|---|

| 30 Milliarden USD | 25 Milliarden USD | 13,4 Milliarden USD |

Quelle: YCharts.

Bevor Amazon Whole Foods übernommen hat, hatte man weit weniger Verbindlichkeiten in der Bilanz. Die gute Nachricht ist jedoch, dass die Akquisition gut zu laufen scheint. Einige mögen besorgt sein über Amazons Netto-Cash-Position (Cash minus Schulden) von nur 5 Milliarden USD, aber ich mache mir da keine Sorgen. Der freie Cashflow des Unternehmens ist recht stark. Und Amazon ist bekannt dafür, langfristig zu denken – also auf kurzfristige Gewinne zu verzichten, um langfristig die Vorherrschaft zu erlangen. Sollte eine Krise eintreten, müsste Amazon nur leicht die Ausgaben zurückfahren, und die Zahlen für den Cash und den freien Cash Flow sähen sehr gut aus.

Schauen wir uns als nächstes mal die Bewertung an.

| 3-Jahres Absatzwachstum | 3-Jahres-EPS-Wachstum | P/E | P/FCF | PEG-Verhältnis |

|---|---|---|---|---|

| 26 % | 136 % | 91 | 56 | 2,6 |

Quellen: E*Trade, YCharts.

Das Umsatzwachstum von Amazon ist extrem beeindruckend. Der Wert des Unternehmens wird bereits auf über 700 Milliarden USD geschätzt – und ist dennoch in der Lage, Wachstumsraten von über 20 % zu verzeichnen. Nur wenigen Unternehmen dieser Größe ist dies in der Vergangenheit gelungen.

Die Bewertung von Amazon ist eine sehr schwierige Aufgabe. Fast allen Metriken zufolge sind die Aktien von Amazon teuer. Ein PEG-Verhältnis von 2,6 bedeutet, dass einige meinen, dass es um bis zu 160 % überbewertet ist. Und das beeindruckende EPS-Wachstum des Unternehmens ist das Ergebnis winziger Gewinne vor drei Jahren, die aus damaligen Reinvestitionen resultieren.

Aktien mit diesen Zahlen kann man einfach nicht mehr als “billig” bezeichnen, aber wenn wir uns den Graben, also die Wettbewerbsvorteile von Amazon ansehen, wird man verstehen, warum ich nach wie vor glaube, dass die Aktien einen Platz im Portfolio eines Anfängers haben.

- Netzwerkeffekt: Die vielen Millionen von Menschen, die Tag für Tag die Website von Amazon besuchen, um dort jeden Tag Dinge zu kaufen, ziehen die Händler auf die Plattform. Da immer mehr Händler hinzukommen, werden mehr und mehr Kunden angezogen. Es ist ein Kreislauf, der schwer zu schlagen ist. Damit erklärt sich auch, warum Fulfillment by Amazon, der Service, der von Drittanbietern zum Verkauf genutzt wird, so erfolgreich ist.

- Hohe Wechselkosten: Hier ist der Graben wohl am seichtesten, um im Bild zu bleiben. Amazon Prime kostet weniger als 100 EUR im Jahr, und dafür bekommt man kostenlosen Versand, Zugang zu Rabatten im Lebensmittelgeschäft und eine vollständige Mediathek für zuhause – und noch eine ganze Reihe weiterer Vorteile. Vielleicht ist das der Grund, warum die Leute sich anmelden und dann bei Amazon Prime bleiben. Es gibt derzeit über 100 Millionen Abonnenten, und einige Analysten glauben, dass diese Zahl bald 275 Millionen erreichen könnte. Und Händler, die ihre gesamte Auftragsabwicklung über Amazon optimiert haben, wären ebenfalls wohl nicht geneigt, diesen Weg zu verlassen, um anderswo Kunden zu erreichen.

- Kostengünstige Produktion: Das ist wahrscheinlich der größte Graben von Amazon. Nach einigen Schätzungen verfügt Amazon über 148 Fulfillment-Center in Nordamerika und weitere 159 im Rest der Welt. Das bedeutet, dass Amazon seine Waren zu niedrigeren internen Kosten an Kunden versenden kann als jeder andere. Darüber hinaus ermöglicht die schiere Größe von Amazon Web Services es dem Unternehmen, Cloud Hosting zu Tiefstpreisen anzubieten, was wiederum dem Unternehmen hilft, Marktanteile zu gewinnen.

- Immaterielle Vermögenswerte: Amazon hat eine sehr starke Marke. Forbes hat den Konzern im vergangenen Jahr als das fünftwertvollste Unternehmen der Welt eingestuft, im Wert von etwa 71 Milliarden USD.

Je weiter wir durch die Liste gehen, werden wir feststellen, dass kein anderes Unternehmen einen so breiten Graben hat. Das ist der Grund, warum Amazon etwa 20 % meines realen Portfolios einnimmt und warum ich denke, dass Anfänger sich keine Sorgen um den Preis machen sollten, wenn es darum geht, Amazon zu kaufen. Unabhängig vom derzeitigen Preis wird sich ein Investment in Amazon wohl auf alle Fälle auszahlen.

Alphabet

Obwohl der Name Alphabet vielleicht nicht allen bekannt ist, ist man doch sehr vertraut damit: Früher war das Unternehmen als “Google” bekannt. Betrachten wir doch einmal die Zahlen des Tech-Riesen.

| Cash | Schulden | Freier Cashflow |

|---|---|---|

| 119 Milliarden USD | 4 Milliarden USD | 21,4 Milliarden USD |

Quelle: YCharts

Nur wenige Unternehmen können sich mit so starken Zahl rühmen. Eine Netto-Cash-Position von 115 Milliarden USD mit einem konstant starken freien Cashflow ist von größter Bedeutung. Während eines Abschwungs am Markt kann Alphabet sein immenses Vermögen nutzen, um kleinere Unternehmen zu kaufen. Oder man kauft gleich die eigenen Aktien zurück, was den Wert der ausstehenden Aktien erhöht. Unternehmen tun dies oft, wenn ihre Aktien sinken und damit günstiger werden.

Als nächstes betrachten wir die Bewertung des Unternehmens:

| 3-Jahres Absatzwachstum | 3-Jahres-EPS-Wachstum | P/E | P/FCF | PEG-Verhältnis |

|---|---|---|---|---|

| 19 % | 0 % | 25 | 35 | 0,6 |

Auf den ersten Blick könnte das PEG-Verhältnis von 0,6 den Eindruck erwecken, dass Alphabets Aktien drastisch unterbewertet sind. Hier ist der Grund: Google bekam 2017 eine Geldbuße von 2,7 Milliarden USD von der Europäischen Kommission verhängt, die die Einnahmen belastete. Die Geldbuße wurde aufgrund der Annahme der Regulierungsbehörden verhängt, dass Android-Entwickler gezwungen waren, Google Search vorab als Standard auf neuen Handys zu installieren, da das Android-System von Google betrieben wird. Die Geldbuße war natürlich nur einmalig und stellt für das Unternehmen keine Katastrophe dar.

Man erwartet, dass das Ergebnis im kommenden Jahr deutlich steigen wird – allerdings nur, weil die Strafe ja die Ergebnisse verzerrt hat. Deshalb sind die Ertrags- und Free Cash-Flow-Kennzahlen des Unternehmens aufschlussreicher. Mit diesen Zahlen als Orientierung kann man sagen, dass Aktien von Alphabet weder “billig” noch “teuer” sind. Ich würde sagen, dass sie fair bewertet sind. Und für ein Unternehmen mit so vielen Gräben wie Google sollte man bei einer fairen Bewertung nicht zu viel hin- und herüberlegen.

Betrachten wir die Vorteile:

- Kostengünstige Produktion: Alphabet verdient den größten Teil des Geldes – 86 % im letzten Quartal – mit Werbung. Und die Anzeigen sind deshalb so wertvoll, weil sie alle Daten enthalten, die man über die Nutzer gesammelt hat. Google hat acht Produkte mit mehr als 1 Milliarde aktiver Nutzern: Search, Maps, Gmail, Android, Chrome, YouTube, den Google Play Store und Google Drive. Nachdem diese Dienste einmal auf dem Markt waren, zahlt das Unternehmen nicht viel für die Wartung –die wertvollen Daten hingegen, die man damit sammelt, nehmen in rasantem Tempo zu.

- Markenwert: Die Marke von Google ist laut Forbes die zweitwertvollste der Welt, mit einem geschätzten Wert von 132 Milliarden USD.

Dann gibt es noch die Google-Projekte “Moonshot”. Die meisten dieser Projekte werden scheitern, aber wenn auch nur eines von ihnen hinhaut, könnten die Ergebnisse sowohl für das Unternehmen als auch für unseren zukünftigen Alltag immens sein. Zu diesen Projekten gehören das autonome Fahrprojekt Waymo, das Unternehmen für erneuerbare Energien Malta und viele andere mehr.

Diese Projekte verschlingen allesamt eine Menge Geld für Forschung und Entwicklung. Aber sollte eines davon, wie gesagt, zu einem großen Erfolg werden, bekommt Alphabet nicht nur das ganze in Forschung und Entwicklung gesteckte Geld zurück, sondern kann mehr und mehr Profite einstreichen.

Da Tools wie YouTube und Google-Suche immer noch das Rückgrat des Unternehmens bilden, kann man Alphabet leicht im Auge behalten, indem man sein eigenes Verhalten beobachtet. Wer lieber Bing.com statt Google nutzt oder Gratis-Videos nicht bei Youtube sondern woanders guckt, könnte das Gefühl bekommen, dass Alphabet nicht mehr die Nummer eins in bestimmten Bereichen ist. Mein Vertrauen in diese Produkte ist im Laufe der Zeit allerdings eher gewachsen. Darum nimmt Alphabet 12 % meines realen Portfolios ein – und ich denke, dass die Aktie in jedem Portfolio gut aussieht.

Intuitive Surgical

Hier hingegen haben wir ein Unternehmen, von der eine oder andere vielleicht noch nie gehört hat. Intuitive Surgical steckt hinter dem chirurgischen Roboter da Vinci. Auf einfachste Weise werden diese Roboter durch die Handbewegungen eines Chirurgen gesteuert, was die Operationen weniger invasiv macht. Diese Entwicklung führt zu besseren Ergebnissen, weniger Blutungen und kürzeren Krankenhausaufenthalten sowie schnellerer Genesung.

Schauen wir zunächst auf die Bilanz und den Cashflow von Intuitive.

| Cash | Schulden | Freier Cashflow |

|---|---|---|

| 4,6 Milliarden USD | 0 USD | $1.0 Milliarden USD |

Quelle: YCharts.

Seit über fünf Jahren beschäftige ich mich für The Motley Fool mit Intuitive Surgical. Ich kann versichern, dass die Steigerungen in der Bilanz gewaltig waren. Ende 2014 verfügte das Unternehmen über 2,5 Milliarden USD an Barmitteln und einen freien Cashflow von 560 Millionen USD, und es dauerte nicht lange, bis sich diese Zahlen fast verdoppelten.

Dieses Geld wird wichtig sein. Nachdem man jahrelang im gesamten chirurgischen Bereich der Robotik den Markt beherrscht hat, ist endlich Wettbewerb in Sicht. Sollte sich einer dieser Konkurrenten tatsächlich als Bedrohung für Intuitive erweisen, verfügt das Unternehmen über die Mittel, um mit dem Konkurrenten in Partnerschaft zu treten oder ihn sogar vollständig zu erwerben.

Als nächstes schauen wir uns mal die Aktienpreise an.

| 3-Jahres Absatzwachstum | 3-Jahres-EPS-Wachstum | P/E | P/FCF | PEG-Verhältnis |

|---|---|---|---|---|

| 14 % | 15 % | 45 | 56 | 1,0 |

Quellen: E*Trade, YCharts.

Diese Aktien sind nicht “billig”. Auch wenn die Verfahren mit dem da Vinci in den letzten Jahren einen Boom erlebt haben, hat das Unternehmen stark in seine Plattform investiert. Man will den Wettbewerb in Schach halten, aber auch Geräte schaffen, die die Operation so sicher wie möglich machen. Diese Investitionen bremsen das Ergebniswachstum und führen dazu, dass die Kennzahlen des Unternehmens erhöht sind.

Wer jedoch Aktien von Intuitive kauf, ist an einem Unternehmen mit einem riesigen Graben beteiligt:

- Hohe Wechselkosten: Die Krankenhäuser, die da Vincis erwarben, gaben etwa über 1,5 Millionen Dollar pro Gerät aus. Die Ärzte, die da Vinci nutzen, können ihre ganze Berufsdauer daran lernen und sich fortbilden. Über 4.400 Maschinen wurden auf der ganzen Welt installiert, 43.000 Ärzte wurden daran geschult. Da wechselt man nicht einfach mal so.

- Netzwerkeffekt: Dieses riesige Netzwerk von Krankenhäusern und Ärzten macht da Vinci- im Laufe der Zeit noch wertvoller. Das liegt daran, dass Ärzte in Zusammenarbeit mit Intuitive an der Maschine basteln, um sie an weiteren Verfahren auszuprobieren und weiter zu entwickeln. Ein Beispiel dafür ist dieser Fall: Vor fünf Jahren waren Leistenoperationen noch nicht einmal auf dem Radar der Investoren von Intuitive. Heute sind sie der wichtigste Wachstumstreiber für das Unternehmen. Mehr Ärzte bedeutet mehr Weiterentwicklung, was – über einen langen Zeitraum – bedeutet, dass da Vinci mehr Eingriffe vornehmen kann. Die Suche nach neuen Einsatzmöglichkeiten für bestehende Produkte ist ein wichtiger Wachstumsschritt für Unternehmen wie Intuitive Surgical.

Dieses Unternehmen ist für den Anfänger am Aktienmarkt vielleicht etwas schwieriger zu greifen. Zum Glück hat man nicht jeden Tag einen chirurgischen Eingriff vor sich, und nur die wenigsten werden täglich einen vornehmen. Auch in den Nachrichten wird darüber nicht oft berichtet. Aber das Wachstum der Eingriffe ist die Metrik, auf die man sich konzentrieren sollte:

Quelle: SEC-Einreichungen.

Ich erwarte nicht, dass das Wachstum für die Eingriffe für immer so hoch bleibt, aber solange es über 10 % liegt, ist man gut mit Aktien von Intuitive Surgical bedient.

Auch dieses Unternehmen sollte man kennen. Facebook betreibt nicht nur die Website gleichen Namens, sondern besitzt auch Instagram, WhatsApp und eine Virtual-Reality-Abteilung namens Oculus.

Schauen wir uns die Finanzen an:

| Cash | Schulden | Freier Cashflow |

|---|---|---|

| 41 Milliarden USD | 0 USD | 17,5 Milliarden USD |

Quelle: YCharts.

Wie bei Alphabet ist dies eine der stärksten Bilanzen und Cashflow-Zahlen, die man derzeit überhaupt nur finden kann. Facebook, wie auch Google, ist in erster Linie ein Werbeunternehmen, und aus der Cashflow-Rechnung geht hervor, dass man hier keine Probleme beim Verkauf von Anzeigen hat.

Die Liquiditätslage des Unternehmens – ohne jegliche langfristige Verschuldung – ist ebenfalls einzigartig. Im Gegensatz zu Alphabet hat das jedoch einen Haken. Facebook hat in letzter Zeit einen Skandal nach dem nächsten durchgemacht. Allen voran das Fiasko mit Cambridge Analytica im Jahr 2016. Der Vorfall zeigte, wie externe Parteien Facebook nutzen können, um Daten über Benutzer zu sammeln – ohne Wissen des Nutzers.

Es ist unwahrscheinlich, dass die Regierung Facebook erlauben würde, weitere große Social-Media-Akquisitionen durchzuführen. Allerdings kann das Unternehmen mit seinem Kapital Aktien zu günstigen Preisen zurückkaufen oder neue Geschäftsfelder erschließen.

Als nächstes betrachten wir die Bewertung des Unternehmens:

| 3-Jahres Absatzwachstum | 3-Jahres-EPS-Wachstum | P/E | P/FCF | PEG-Verhältnis |

|---|---|---|---|---|

| 48 % | 69 % | 18 | 22 | 2,4 |

Quellen: E*Trade, YCharts.

Das Unternehmen sagte, dass man mehr für Sicherheit und die Verbesserung der Plattform ausgeben wird, also sollte man nicht erwarten, dass das Gewinnwachstum ähnlich hoch wie in der Vergangenheit bleibt. Darum ist auch das PEG-Verhältnis so hoch, obwohl sowohl die Ertrags- (P/E) als auch die Free Cashflow-Kennzahl (P/FCF) angemessen sind. Für 2019 wird ein gleichbleibendes oder unverändertes Ergebnis erwartet.

Aber es gibt für die Anleger auch gute Nachrichten. Die letzten zwei Jahre haben uns gelehrt, dass Social-Media-Unternehmen Sicherheit und Datenschutz ernst nehmen müssen. Daten sind wertvoll und es gibt viele Parteien, die versuchen, sie in die Finger zu bekommen.

Das bedeutet zwar, dass Facebook mehr ausgeben muss. Allerdings dürfte es sich dabei um die Kosten der Bereitstellung handeln. Und die werden dann wohl so hoch sein, dass sie für alle zukünftigen Wettbewerber unerschwinglich teuer sein werden. Wir können davon ausgehen, dass die Eintrittsbarrieren im Bereich Social Media steigen werden. Somit wird die vermeintliche Konkurrenz in Schach gehalten.

Und das bringt uns zur Tiefe des Grabens von Facebook.

- Marke: Forbes schätzte letztes Jahr, dass Facebook mit rund 95 Milliarden USD die viertwertvollste Marke der Welt hat. Es würde mich jedoch nicht überraschen, wenn diese Zahl angesichts der schlechten Publicity im vergangenen Jahr sinken würde.

- Netzwerkeffekt: Kein Unternehmen ist ein besseres Lehrbuchbeispiel für den Netzwerkeffekt als Facebook. Es hat keinen Sinn, einem sozialen Netzwerk beizutreten, wenn nicht auch Freunde, Familie und Kollegen daran beteiligt sind. Im letzten Quartal wuchsen die monatlich aktiven Nutzer von Facebook um 10 % auf 2,3 Milliarden Menschen – das ist über ein Viertel der Erdbewohner.

- Hohe Wechselkosten: Dies ist ein relativ unterbewerteter Graben für Facebook. Werbetreibende, die sowohl auf Facebook als auch auf Instagram zugreifen möchten, können alle ihre Konten auf einer einzigen Oberfläche verwalten. Keine andere Plattform wie Facebook ermöglicht es Werbekunden, so viele Menschen zu erreichen.

Am Ende wird man selber wissen, ob Facebook in Schwierigkeiten steckt. Spätestens dann, wenn man aufhört – oder immer mehr Freunde und Kollegen aufhören –, Facebook und Instagram und WhatsApp zu verwenden. Das wäre ein sicheres Zeichen, dass man hier seine Bewertung noch einmal überdenken sollte.

Wer nackte Zahlen will, sollte die monatlich aktiven Nutzer im Auge behalten, ein hervorragendes Barometer dafür, wie sich die langfristigen Perspektiven des Unternehmens entwickeln. Da Facebook immer mehr Internetnutzer auf der ganzen Welt hinzubekommt, wird sich das Wachstum verlangsamen. Aber alles, was in den nächsten drei Jahren über 7 % Wachstum liegt, dürfte man als hervorragende Leistung bezeichnen.

Axon Enterprises

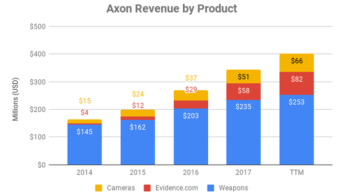

Am Ende haben wir das noch wenig bekannte Axon Enterprises. Früher war das Unternehmen unter dem Namen TASER International bekannt, das seine gleichnamigen Elektroschocker an Polizeieinheiten auf der ganzen Welt liefert. Das Unternehmen änderte Anfang 2017 seinen Namen, um den Fokus auf Körperkameras und auf Evidence.com – sein Software-as-a-Service-Speichersystem, das das Filmmaterial analysiert – zu betonen.

Schauen wir uns wie immer die Finanzen an.

| Cash | Schulden | Freier Cashflow |

|---|---|---|

| 325 Millionen USD | 0 USD | 48 Millionen USD |

Quelle: YCharts

Man wird schnell feststellen, dass Axon viel kleiner ist als der Rest der Unternehmen auf dieser Liste. Während Alphabet auf rund 750 Milliarden USD geschätzt wird, beträgt die Marktkapitalisierung von Axon lediglich 3 Milliarden USD. Allerdings sind der Cash-Stapel des Unternehmens, der Mangel an Schulden und die jüngste Wiederauferstehung als Free Cash Flow-positives Unternehmen wichtige Faktoren.

Um die Polizeidienststellen dazu zu bringen, Axon-Kameras zu benutzen, hat das Unternehmen sie sogar verschenkt. Axon verdient sein Geld mit Abonnements für Evidence.com. Das Verschenken von Produkten ist nicht gerade billig, die Entwicklung der Plattform Evidence.com war es ebenfalls nicht. Deswegen war Axon längere Zeit nicht profitabel, doch diese Zeit ist mittlerweile vorbei.

Als nächstes schauen wir uns die Bewertung an.

| 3-Jahres Absatzwachstum | 3-Jahres-EPS-Wachstum | P/E | P/FCF | PEG-Verhältnis |

|---|---|---|---|---|

| 28 % | 31 % | 73 | 52 | 1,2 |

Quellen: E*Trade, YCharts.

Es führt kein Weg daran vorbei: Axon ist teuer. Wenn diese Kennzahlen (P/E und P/FCF) so hoch sind wie hier, müssen Investoren sich ganz sicher sein, dass das Wachstum auch kommt. Man muss allerdings alle Teile des Unternehmens begreifen.

Die größte Division sind die TASER-Waffen von Axon. Die Taser sind ein ausgereiftes Produkt, so dass die Wachstumsraten viel geringer sind. Wenn wir jedoch Körperkameras und Evidence.com betrachten, sehen wir, dass das Wachstum viel stärker war.

Quelle: SEC-Einreichungen. Alle Zahlen der nächsten Million gerundet.

Während das Waffensegment ein bescheidenes Wachstum verzeichnet hat, sind die Verkäufe von Axon-Kameras seit 2014 durchschnittlich um 48 % pro Jahr gestiegen, während Evidence.com mit 124 % pro Jahr noch schneller gewachsen ist.

Deshalb denke ich, dass sich auch Anfänger am Markt nicht allzu sehr vom hohen Preis stören lassen sollten.

Jetzt noch ein schneller Blick auf die immer größer werdenden Wettbewerbsvorteile von Axon:

Marke: TASER haben quasi ein Monopol. Sie sind die einzige echte Betäubungswaffe, die den Polizeikräften in dieser Größenordnung zur Verfügung steht. Mit der Übernahme von Vievu im Jahr 2018 lässt sich das auch über die Körperkameras von Axon sagen.

Netzwerkeffekt: Die Fähigkeit von Evidence.com, Polizeivideos zu analysieren, beruht auf künstlicher Intelligenz (KI). Je mehr Polizeidienststellen Material auf Evidence.com hochladen, desto mehr und schneller kann die KI lernen. Wenn sich mehr Abteilungen anmelden, wird die KI umso besser. Dasselbe gilt für das neueste Produkt des Unternehmens, Axon Records, das Ende 2019 auf den Markt kommen wird.

Hohe Wechselkosten: Dies ist wahrscheinlich das Wichtigste für Axon. Je mehr Videos die Abteilungen auf Evidence.com laden und die Beamten mit der Benutzeroberfläche besser vertraut werden, werden die Wechselkosten für den Wechsel zu einem anderen Anbieter mühsam. Die Kosten, die Kopfschmerzen bei der Umschulung und die Gefahr des Verlusts kritischer Daten werden die Abteilungen langfristig an Axon binden.

Bei Axon könnte es etwas schwieriger sein, den Überblick zu behalten, wie es dem Unternehmen geht – schließlich hat man hier nicht jeden Tag mit den Produkten wie Facebook, Alphabet und Amazon zu tun. Ich schlage vor, dass man die folgenden zwei Entwicklungen im Auge haben sollte: die Anzahl der Abos für Evidence.com in einem Quartal, sowie die Ergebnisse des Rollouts von Axon Records in der zweiten Jahreshälfte.

Langsame und stetige Anlagen zahlen sich aus

Ich möchte zum Abschluss noch anführen, wie man Aktien dieser Unternehmen kaufen kann. Ich glaube, dass man als neuer Anleger langsam vorgehen sollte.

Man muss nicht sein gesamtes Kapital auf einmal in diese fünf Unternehmen investieren. Im Idealfall baut man ein Portfolio von mindestens 15 Unternehmen auf. Man nimmt nur ein Drittel seines Geldes, um Aktien zu kaufen. Auf diese Weise hat man was am laufen, aber man gibt sich selber auch Zeit, sich mit der neuen Welt vertraut zu machen, bevor man mehr und mehr vom hart verdienten Geld ins Rennen schickt.

Vielleicht wäre es ein schlauer Ansatz, sechs Monate zu warten. In diesem Zeitraum sollte das Unternehmen mindestens zwei weitere Quartalsberichte veröffentlicht haben, über die man sich schlau machen kann. Wenn die Gründe zum Investieren dann noch stärker sind, kann man noch einmal nachkaufen.

Und wenn man sich mit den Aktien, die man besitzt, besser vertraut macht, wird man zweifellos auf eine Aktie stoßen, die einem gefällt. Ich schlage vor, an Aktien festzuhalten, die man komplett versteht. Dann sollte man sie auf die Art bewerten, wie wir es hier getan haben. So schützt man sich vor vorschnellen Entscheidungen, die einen am Ende unnötig viel Geld kosten können.

Am Ende bin ich von allen fünf dieser Unternehmen überzeugt – sie machen zusammen über 50 % meines Portfolios aus. Auch wenn man selber vielleicht nicht so viel auf diese fünf Aktien setzen will, können Aktien dieser Unternehmen im Portfolio dazu beitragen, die finanzielle Zukunft weit über 2019 hinaus zu sichern.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Alphabet (A shares), Alphabet (C shares), Amazon, Axon Enterprise, Facebook und Intuitive Surgical. Brian Stoffel besitzt Aktien von Alphabet (A shares), Alphabet (C shares), Amazon, Axon Enterprise, Facebook und Intuitive Surgical. Dieser Artikel erschien am 15.1.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.