2 Aktien mit einer Dividendenrendite von mehr als 6 %

![]() Reuben Gregg Brewer | 5. Januar 2019 Mehr zu: EPD WEP EPD MMP

Reuben Gregg Brewer | 5. Januar 2019 Mehr zu: EPD WEP EPD MMP

Wenn man in den Renditebereich von 6 % vordringt, muss man durchaus mal über die Dividendensicherheit nachdenken. Oftmals passiert bei Aktien mit einer so hohen Dividendenrendite irgendetwas, das die Dividende am Ende gefährden könnte. Dies ist jedoch bei Enterprise Product Partners (WKN:915716) oder Magellan Midstream Partners (WKN:358665) nicht der Fall. Bei Midstream-Master-Limited-Partnerships sind die Renditen in der Regel eher etwas hoch, und beide Unternehmen sind durchaus solide geführt, wie wir im Folgenden mal auseinandernehmen werden.

Der Riese gönnt sich eine Verschnaufpause

Enterprise ist einer der größten Midstream-Player in Nordamerika. Das stark diversifizierte Portfolio umfasst Pipelines, Verarbeitungsanlagen, Speicher, Terminals und Häfen sowie eine ganze Flotte von Tankschiffen. Mit einer Marktkapitalisierung von fast 60 Milliarden USD gehört es zu den größten Unternehmen der Energiebranche.

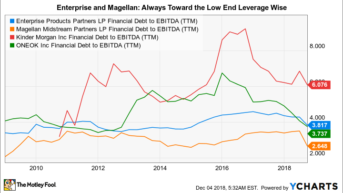

Es ist auch eine sehr konservativ geführte Partnerschaft. So lag beispielsweise die Verschuldung des EBITDA in der Vergangenheit im unteren Bereich der Vergleichsgruppe. Gegenwärtig ist diese Zahl etwa 3,8 mal so hoch, was im Vergleich zu anderen Branchenriesen wie Kinder Morgan und TransCanada Corporation sehr positiv ist – deren Zahlen liegen nämlich bei 6 bzw. 5,9. Die Leverage ist folglich kein großes Risiko.

Enterprise arbeitet auch hart daran, sicherzustellen, dass die Ausschüttung gut durch die erwirtschafteten Mittel gedeckt ist. So konnte die MLP beispielsweise auch während der Ölpreisflaute, die Mitte 2014 begann, die Deckung der Ausschüttung beim 1,2-Fachen oder sogar höher halten. In den ersten neun Monaten des Jahres 2018 war die Ausschüttungsabdeckung der rund 6,6 %-igen Rendite der MLP 1,6 mal so hoch, was vielleicht doch einer kurzen Erklärung bedarf.

Enterprise Products Partners Debt-to-Ebitda via YCharts

Enterprise hat sich in der Vergangenheit mit einer Mischung aus Fremdkapital und Nebenangeboten von MLP-Einheiten finanziert und zieht es vor, den größten Teil der erwirtschafteten Mittel als Ausschüttungen abzugeben. Mit diesem Ansatz konnte man eine unglaubliche Erfolgsbilanz ziehen, da man 21 Jahre lang jährliche Ausschüttungssteigerungen verzeichnete. Allerdings sind die Kapitalmärkte heute eine weniger wünschenswerte Option (was zum Teil auf die relativ hohe Rendite der Partnerschaft zurückzuführen ist, die die Kosten für diese Art der Kapitalerhöhung erhöht). Das Management verlangsamt also vorübergehend das Ausschüttungswachstum im niedrigen einstelligen Prozentbereich, damit es mehr von seinem Wachstum mit selbst erwirtschafteten Barmitteln selbst finanzieren kann. Nach der Umstellung auf das neue Finanzierungsmodell dürfte sich das Ausschüttungswachstum wieder auf einen mittleren einstelligen Prozentsatz beschleunigen. Die 1,6-fache Deckungszahl zeigt, dass man beim Ziel der Selbstfinanzierung sehr gute Fortschritte macht, da bestehende Wachstumsprojekte in Einklang gebracht werden.

Der größere Vorteil dieses Schrittes ist jedoch, dass Enterprise eindeutig ein konservativ geführtes Midstream-Unternehmen ist, das sicherstellt, dass die Anleger ausgezahlt werden. Wer nach einer Rendite von mehr als 6 % sucht, sollte Enterprise zu einem Top-Pick machen.

Nichts hat sich geändert – ein Glück

Enterprise ist aber nicht alles – auch Magellan Midstream sollte auf der Liste der Top-Picks Platz finden. Diese MLP ist viel kleiner als Enterprise und kommt auf eine Marktkapitalisierung von gerade mal 14 Milliarden USD (was aber immer noch eine beträchtliche Zahl ist). Und das Unternehmen ist nicht ganz so diversifiziert, da es sich weitgehend auf Pipelines und Speicher konzentriert. Beschäftigt man sich aber mit den Zahlen, dann sieht die Rendite von 6,4 % grundsolide aus.

Die Verschuldung des EBITDA liegt heute beim etwa 2,6-Fachen. Das ist sogar noch niedriger als die bereits konservative Zahl von Enterprise. Und die Ausschüttungsabdeckung ist etwa 1,2-fach, was auch das langfristige Ziel der Partnerschaft ist. Im Midstream-Bereich gilt dieser Abdeckungsgrad als robust. Es besteht kein Grund zu bezweifeln, dass die Anleger hier ihr Geld bekommen, was durch die Tatsache gestützt wird, dass Magellan seit dem Börsengang im Jahr 2001 seine Dividende jedes Quartal erhöht hat.

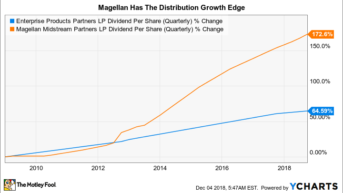

EPDs Dividende pro Aktie (vierteljährlich) via YCharts

Besonders interessant an Magellan ist auch, dass es sich seit langem auf die Eigenfinanzierung konzentriert. Anders gesagt: Enterprise verändert im Wesentlichen sein Geschäftsmodell, um mehr wie Magellan sein zu können. Allerdings gibt es einen bemerkenswerten Unterschied: Magellan hat die Anleger besser belohnt, wenn es um die Steigerung der Ausschüttung geht. Während Enterprise ein niedriges einstelliges Ausschüttungswachstum anstrebt, erwartet Magellan bis 2020 ein Ausschüttungswachstum von 5 % bis 8 % pro Jahr. Auch darum ist die Rendite von Magellan etwas niedriger: Investoren neigen dazu, einen Schwerpunkt auf das Ausschüttungswachstum zu legen.

Wenn man nur eine dieser beiden MLPs wählen kann, sollte Magellan wahrscheinlich den Vorzug bekommen. Wenn einem jedoch Größe und Diversifizierung wichtig sind, da solche Faktoren die Dividendensicherheit erhöhen können, hat Enterprise wohl den Vorteil. Wie dem auch sei: beide Optionen sind tolle Aktien mit starker Dividendenrendite.

Und das ist nicht alles

Das Beste daran ist, dass das Wachstum der US-Landbohrungen enorme Möglichkeiten für Midstream-Unternehmen geschaffen hat, ihre Expansionen fortzusetzen. So prognostiziert Enterprise derzeit, dass die Ölförderung bis 2025 um 60 %, die Erdgasproduktion um fast 40 % und die Flüssiggasproduktion um fast 70 % steigen werden. Enterprise und Magellan werden an diesem Wachstum teilhaben und das wird das Fundament sein, auf dem sie ihre beeindruckenden Auszahlungen fortsetzen. Wer heute zuschlägt, kann mehr als 6 % Rendite erzielen – dank finanzstarker und konservativ geführter Midstreams.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Aktien von Kinder Morgan und empfiehlt Aktien von Enterprise Products Partners und Magellan Midstream Partners. Reuben Gregg Brewer besitzt keine der erwähnten Aktien. Dieser Artikel erschien am 8.12.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.