3 Aktien mit einer Dividendenrendite von mehr als 3 %

![]() Reuben Gregg Brewer | 3. Januar 2019 Mehr zu: PRG GIS PG XOM

Reuben Gregg Brewer | 3. Januar 2019 Mehr zu: PRG GIS PG XOM

Der Markt war in letzter Zeit ja ziemlich volatil, was Anlegern schon mal auf den Magen schlagen kann. Aber man kann die schlimmsten schlaflosen Nächte umgehen, indem man sich auf die Dividenden bei hochverzinslichen Aktien konzentriert. Im Moment bekommt man Dividendenrenditen von großzügigen 3 % und mehr bei einigen großen Unternehmen, etwa bei ExxonMobil (WKN:852549) Procter & Gamble (WKN:852062) und General Mills (WKN:853862). Schauen wir uns die drei doch einmal genauer an.

1. Der Energieriese

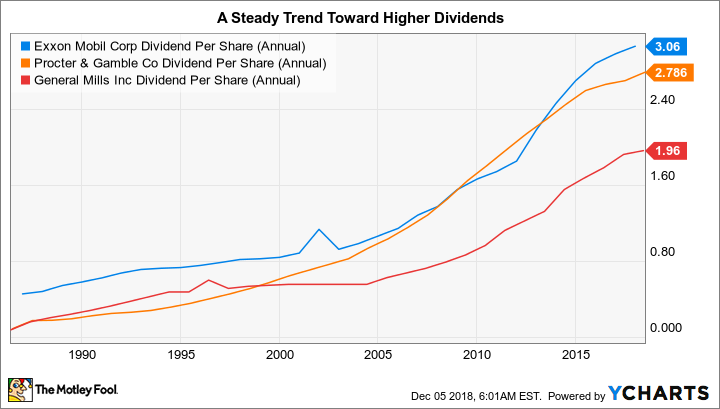

Exxon ist ein Öl- und Erdgasunternehmen mit einer Marktkapitalisierung von 340 Milliarden USD sowie unterschiedlichsten Aktivitäten, die sich von der Förderung über die Verarbeitung bis hin zur Zapfsäule erstrecken. Das Unternehmen konnte 36 Jahre in Folge Jahr für Jahr die Dividende erhöhen, ein Rekord, den die Konkurrenz einfach nicht gestemmt bekommt. Und die Aktie bietet derzeit eine Rendite von 4,1 %, etwa das Doppelte dessen, was man von einem S&P 500-Indexfonds bekommt.

Das Unternehmen wird schon seit Jahrzehnten konservativ und mit langfristiger Vision geführt. So stiegen beispielsweise selbst während der schlimmsten Ölpreisflaute, die Mitte 2014 begann, die langfristigen Schulden nur lediglich um rund 15 % der Kapitalstruktur. Die langfristigen Verbindlichkeiten machen heute unglaublich bescheidene 10 % der Kapitalstruktur aus. Und das Unternehmen arbeitet derzeit an einem Förder- und Expansionsprogramm, das bis 2025 andauern wird, hat aber ausdrücklich erklärt, dass es nur an profitablen Investitionen und nicht an Wachstum um des Wachstums willen interessiert ist.

Das lässt Exxon etwas aus dem Rahmen fallen, vor allem in Sachen Förderung. Die nämlich sank 2016, 2017 sowie in den ersten neun Monaten des Jahres 2018. Allerdings gab es eine deutliche Verschiebung zwischen dem zweiten und dritten Quartal, wobei die Produktion zunahm, da sich die Investitionen in die Onshore-Ölförderung in den USA zu entfalten begannen. Und das ist nur eines der Projekte, von denen Exxon erwartet, dass sie bis 2021 das Ergebnis verdoppeln. Der Weg dahin wird kein Zuckerschlecken, aber die Ergebnisse des Ölriesen zeigen allmählich, dass hier Versprechen eingehalten werden.

2. Der Spurwechsel zahlt sich aus

Procter & Gamble ist ein Konsumgüterriese mit einer Marktkapitalisierung von 230 Milliarden USD, dessen vielfältiges Markenportfolio so bekannte Namen wie Bounty, Crest, Gillett, Pampers und Always umfasst. Seit mittlerweile fast unfassbaren 62 Jahren hat man die Dividende jedes Jahr erhöhen können. Die Aktie zahlt derzeit 3,1 % – das ist zwar weniger als die beiden anderen hier genannten Aktien, aber immer noch mehr als der breite Markt.

Infolge der sich ändernden Verbraucherentscheidungen hin zu Marken, die als natürlich und gesund angesehen werden, hat Procter & Gamble auf einen aggressiven Ansatz gesetzt. So hat man Nicht-Kernmarken verkauft und sich auf die wichtigsten Assets konzentriert. Man hat überarbeitete Versionen alter Marken eingeführt, die mit den aktuellen Verbraucherwünschen d’accord sind, und hat Image und Markenbotschaft aktualisiert, um Verbraucher sowohl online als auch offline besser erreichen zu können.

Dividende pro Aktie via YCharts

Es gab einige Höhen und Tiefen in diesem Prozess, aber die jüngsten Ergebnisse zeigen, dass Procter & Gamble diesen Umschwung erfolgreich hinbekommt – was das Unternehmen in seiner über 100-jährigen Geschichte übrigens schon oft getan hat. So stieg der unternehmensweite organische Umsatz im ersten Quartal des Geschäftsjahres um 4%. Besonders stark war das Geschäft mit Beauty-Zubehör (mit einem organischen Umsatzplus von 7 %), wo sich das Management stark auf die Verbesserung von Produkten und Marken konzentriert hat. Allerdings befindet sich das Unternehmen noch im Übergangsmodus, so dass das Geschäftsjahr 2019 wahrscheinlich kein unglaublich grandioses Jahr werden wird. Aber eine defensiven Aktie mit einer großzügigen Rendite im Portfolio – von einem Unternehmen, dessen Produkte wir täglich verwenden – ist eine nachvollziehbare Entscheidung, besonders wenn die Märkte volatil sind

3. Wie die Tiere

Zu guter Letzt haben wir General Mills, das eine Marktkapitalisierung von 24 Milliarden USD hat und über Marken wie Cheerios, Yoplait und Betty Crocker verfügt. Die Geschichte des Unternehmens reicht bis ins Jahr 1866 zurück. Obwohl man die Dividende erst seit 14 Jahren ununterbrochen erhöht hat, zahlt das Unternehmen seit über 100 Jahren jedes Jahr eine Dividende. Die aktuelle Rendite liegt bei recht großzügigen 4,5 %.

Wie Procter & Gamble muss sich auch General Mills mit sich ändernden Kundenwünschen beschäftigen. Als Reaktion darauf hat man alte Marken überarbeitet und das Portfolio durch Akquisitionen wie Annie’s und Larabar verjüngt. Man hat bemerkenswerte Fortschritte gemacht, indem man im ersten Quartal 2019 in acht der neun Kernkategorien Marktanteile gewinnen konnte. Im Vergleich dazu wurden im Geschäftsjahr 2017 Aktiengewinne in lediglich zwei Kategorien erzielt. Im ersten Quartal war der Umsatz im Vergleich zum Vorjahr im Wesentlichen stagniert, so dass General Mills noch mehr zu tun hat. Aber dass man Marktanteile erobert, zeigt ja, dass es in die richtige Richtung geht.

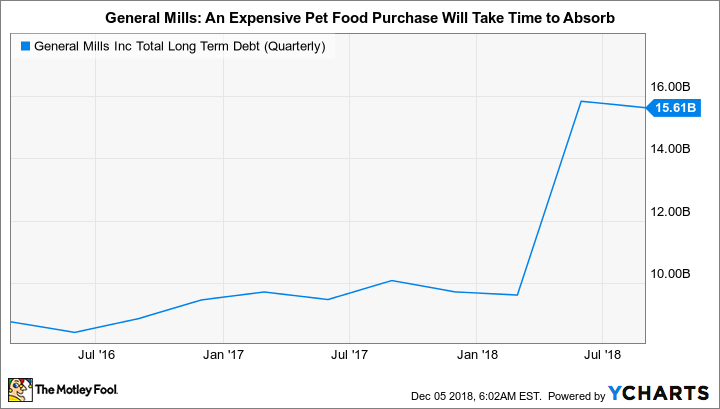

Langfristige Verbindlichkeiten von General Mills via Charts

Für viele Anleger ist aber die neulich publik gewordene Strategie, in Tiernahrung zu expandieren, nicht ganz nachvollziehbar. Und das aus gutem Grund. Der rund 8 Milliarden USD teure Deal zum Kauf von Blue Buffalo, einem Tiernahrungshersteller, dessen Produkte hochwertig und gesund sind, hat die Verschuldung erhöht (die langfristige Verschuldung macht 67 % der Kapitalstruktur aus) und wird in den nächsten Jahren zu einer Unterbrechung der Dividendenerhöhung führen. Allerdings wächst diese Sparte schneller als der Rest von General Mills und die Einhaltung der Dividendenpolitik wird es dem Management ermöglichen, sich auf die Rückzahlung von Schulden zu konzentrieren.

General Mills ist die riskanteste dieser drei High-Yield-Aktien, aber wer mit einem bisschen Unsicherheit leben kann, für den könnte es sich lohnen. Und die Rendite ist heute höher als in den Rezessionsjahren 2007 bis 2009.

Drei Kandidaten, die sich lohnen

Jeder Mensch dürfte von Exxon, Procter & Gamble und General Mills gehört haben und vielleicht sogar die Produkte verwenden. Das allein mag kein Grund zum Kauf sein, aber wer robuste Dividendenrenditen schätzt, könnten zumindest eines dieser drei Unternehmen gut ins Dividendenportfolio aufnehmen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil, General Mills und Procter & Gamble.

Dieser Artikel erschien am 9.12.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.