Wie man den Markt schlägt

![]() Motley Fool beitragende Investmentanalysten | 2. Januar 2019 Mehr zu: SPY

Motley Fool beitragende Investmentanalysten | 2. Januar 2019 Mehr zu: SPY

Jeden Tag passiert etwas Unglaubliches. Investoren auf der ganzen Welt handeln Millionen von Aktien im Wert von Milliarden von Dollar. Einige arbeiten allein, andere in Teams, während die “fortschrittlichsten” Computeralgorithmen einem die Arbeit abnehmen.

All diese konkurrierenden Kräfte machen es schwierig, den Markt zu schlagen. Allerdings sind einige wenige routinemäßig in der Lage, genau das zu erreichen. Und wir glauben, dass bei richtiger Motivation und Temperament das für den einzelnen Investor durchaus möglich ist. Wir glauben sogar, dass es keine unmögliche Aufgabe ist, den Markt zu schlagen, da du nur einen Kunden hast, den du zufrieden stellen kannst und der auch noch langfristig orientiert ist.

Natürlich erfordert es einige Recherchen von deiner Seite. Lass diesen Artikel der Ausgangspunkt auf deiner eigenen Reise sein, um den Markt zu schlagen.

Was ist “der Markt”?

Wenn man von “dem Markt” spricht, bezieht man sich fast immer auf den S&P 500. Dieser Index umfasst 500 der größten börsennotierten Unternehmen mit Sitz in den Vereinigten Staaten. Er umfasst einige Unternehmen, mit denen du wahrscheinlich sehr vertraut bist, wie Amazon und Apple, und einige, die du vielleicht nicht kennst, wie Duke Energy und Edwards Life Sciences.

Diese Unternehmen stellen einen so großen Teil des amerikanischen Handels dar, dass der S&P 500 zu einem Proxy — oder einem Ersatzwert — für die gesamte US-Wirtschaft geworden ist.

Es gibt auch andere Indizes. Der Dow Jones Industrial Average ist sehr beliebt, aber er folgt nur 30 der größten Unternehmen Amerikas und hat ein seltsames Gewichtungssystem. Der Nasdaq Composite ist ebenfalls ein beliebter Index. Obwohl er fast 3.000 Aktien enthält, ist er stark auf Technologieunternehmen ausgerichtet. Während diese Unternehmen ein immer größerer Teil der Wirtschaft werden, repräsentiert der Index andere massive Branchen wie Einzelhandel und Finanzen nicht.

Was bedeutet “den Markt schlagen”?

Wenn Investoren davon sprechen, “den Markt zu schlagen”, meinen sie, Renditen zu erhalten, die höher sind als das, was der breitere Markt erreicht. In gewisser Weise führt das nicht nur zu mehr Geld auf deinem Konto, sondern bringt dir auch ein Ehrenabzeichen ein: Es bedeutet, dass du einzelne Aktien oder Fonds ausgewählt hast, die sich überdurchschnittlich gut entwickelt haben.

Ein Vorbehalt, den du beachten solltest, ist, dass du Geld verlieren und trotzdem den Markt schlagen kannst. Zum Beispiel, wenn du 2008 20 % deines Portfolios verloren hättest, hätte das keinen Spaß gemacht, aber du hättest den Markt trotzdem um 18 Prozentpunkte geschlagen.

Was bringt der Markt normalerweise ein?

Wenn wir den Index bis 1871 zurückverfolgen, hat der S&P 500 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,15 %. Im Klartext bedeutet dies, dass Investoren, die seit langem am Markt sind, durchschnittlich 9,15 % Wachstum pro Jahr sehen.

Um dir eine Vorstellung davon zu geben, wie viel eine Rendite von 9,15 % dein Vermögen im Laufe der Zeit wachsen lässt, lass uns davon ausgehen, dass du 40 Jahre lang 1000 US-Dollar pro Jahr investierst und den Marktdurchschnitt von 9,15 % pro Jahr verdienst. Nach diesen 40 Jahren hättest du 384.000 US-Dollar!

Alles, was du tun müsstest, ist, weniger als 3 US-Dollar pro Tag zu investieren. Du müsstest buchstäblich nichts anderes tun, und du würdest am Ende mit Hunderttausenden von Dollar dastehen. Das ist die Magie des Zinseszinseffekts.

Es gibt jedoch drei sehr wichtige Vorbehalte.

1. Die historische Rendite des Marktes von 9,15 % beinhaltet reinvestierte Dividenden

Dividenden sind Auszahlungen, die du jedes Quartal (im Allgemeinen, obwohl sie häufiger oder seltener vorkommen können) für den Besitz von Aktien bestimmter Unternehmen erhältst. Nicht jede Aktie zahlt eine Dividende. Typischerweise sind es größere, etabliertere Unternehmen, die es sich leisten können, ihr überschüssiges Geld zu verwenden, um die Aktionäre mit einer Dividende zu belohnen. Bei der Berechnung der Renditen für reinvestierte Dividenden wird davon ausgegangen, dass diese Dividenden Teil eines automatischen Dividenden-Reinvestitionsplans (DRIP) sind. Bei solchen Plänen verwendet deine Maklerfirma automatisch die Dividenden, die du erhältst, um zusätzliche Aktien — oder sogar Bruchstücke von Aktien — dieses Unternehmens zu kaufen.

Zum Beispiel kostet die Apple-Aktie zum Zeitpunkt der Erstellung dieses Textes 220 US-Dollar pro Aktie. Wenn du Aktien besitzt, hoffst du natürlich, dass der Kurs steigt und dir einen Gewinn einbringt. Aber du wirst auch Geld verdienen, indem du Dividenden erhälst. Im Moment bekommst du eine Zahlung von 0,94 US-Dollar pro Quartal — oder 2,92 US-Dollar pro Jahr — für jeden Anteil, den du besitzt. Das wird einfach in deinem Brokerage-Konto angezeigt.

Während Dividendenzahlungen kurzfristig einen kleinen Unterschied bei deinen Gewinnen machen könnten, können sie sich auf lange Sicht zu einem großen Unterschied summieren. Wenn wir beispielsweise die langfristigen Auswirkungen von Dividenden aus unseren Annahmen herausnehmen, hat der Markt in der Vergangenheit 4,45 % pro Jahr erzielt.

Das ist ein enormer Unterschied. Es reduziert die jährliche Rendite um mehr als die Hälfte! Anstelle von 384.000 US-Dollar hättest du am Ende von 40 Jahren viel bescheidenere 110.000 US-Dollar.

2. Wir rechnen nicht mit der Inflation

Mit der Zeit werden die Dinge teurer. Deine Großeltern konnten vielleicht eine Dose Limonade für fünf Cent kaufen. Ich war als Kind mit einem 4-Dollar-Ticket bei professionellen Baseballspielen. Beide wirken jetzt wie Fantasien. Das liegt an der Inflation.

In den letzten 100 Jahren lag die Inflation bei durchschnittlich 2,82 % pro Jahr. Mit anderen Worten, eine Banane, die heute 1 US-Dollar kostet, wird im nächsten Jahr wahrscheinlich 1,03 US-Dollar kosten.

Die historische Rendite des S&P 500 von 9,15 % berücksichtigt nicht die Rolle der Inflation. Mit anderen Worten, selbst wenn wir in 40 Jahren 384.000 US-Dollar erhalten, wird dieses Geld nicht annähernd so viel wie 384.000 US-Dollar heute kaufen.

Wenn wir die Rolle der Inflation berücksichtigen und die Dividenden einbeziehen, beträgt die Rendite des Marktes 6,96 % pro Jahr. Das bedeutet, dass unsere 1.000 US-Dollar pro Jahr nach 40 Jahren das Äquivalent von 211.000 US-Dollar im Jahr 2019 haben werden, bei einer Inflationsrate von 2,82 %. Das sagt uns, dass diese Ersparnisse die gleiche Kaufkraft werden, wie 211.000 US-Dollar heute — obwohl die Summe 384.000 Dollar betragen könnte.

3. Du musst langfristig investieren, um diese Rendite zu erzielen

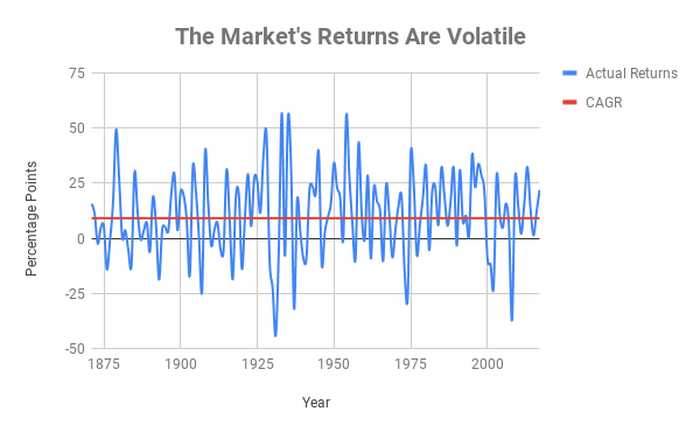

Der Markt kann unglaublich volatil sein: Kriege, Rezessionen, Naturkatastrophen, bahnbrechende Technologien — das alles sind unvorhersehbare Ereignisse, die enorme Auswirkungen auf die Marktrendite in jedem Jahr haben können.

Wenn wir den ganzen Weg zurückgehen zu dem Zeitpunkt, an dem die Daten beginnen — 1871, um genau zu sein –, gibt es nur sechs Jahre, in denen die Renditen zwischen 8 % und 11 % lagen. Das sind sechs von 146 Jahren! Und doch lag die CAGR immer noch bei 9,15 %.

Das kommt von der Volatilität, wie die folgende Grafik zeigt.

DIAGRAMM: AUTOR. DATENQUELLEN: MONEYCHIMP, ROBERT SHILLER, YAHOO! FINANCE. RENDITEN BEINHALTEN DIVIDENDEN UND BERÜCKSICHTIGEN NICHT DIE INFLATION.

Aus diesem Grund ist es am besten, wenn man langfristig investiert bleibt: Wenn du über einen kürzeren Zeitraum investierst, kannst du hervorragende oder miserable Renditen erzielen. Im Laufe der Zeit gleicht sich das aber in der Regel aus.

Warum solltest du versuchen, den Markt zu schlagen?

Wenn du also jedes Jahr 9,15 % verdienen könntest, indem du einfach in einen Indexfonds wie den SPDR S&P 500 Exchange Traded Fund (WKN:A0AET0) investierst — einen Fonds, der einfach darauf abzielt, genau die gleiche Rendite wie der Markt zu erzielen, abzüglich einer kleinen Gebühr — warum würdest du dann versuchen, den Markt zu schlagen?

Das ist eine großartige Frage, und die ehrliche Antwort ist, dass die meisten Leute nicht versuchen sollten, den Markt zu schlagen. Es öffnet dir die Möglichkeit schwerer Verluste sowie die emotionale Belastung, zu wissen, dass du eine schlechte finanzielle Entscheidung für dich und deine Familie treffen könntest.

Deshalb empfehlen wir oft preiswerte Indexfonds — die im Allgemeinen versuchen, dem Markt zu entsprechen — für diejenigen, die einen praxisnahen Ansatz wünschen.

Die vier einfachen Regeln, um den Markt zu schlagen

Wenn du versuchst, den Markt zu schlagen, wirst du versuchen, eine Vielzahl anderer Investoren zu schlagen — und ihre automatischen, schnellen Handelscomputer. Und es gibt keinen einheitlichen Ansatz dafür.

Wenn jemand eine narrensichere Methode veröffentlichen würde, um den Markt zu schlagen, und das würde massenhaft angenommen, dann würde diese Methode “den Markt” darstellen.

Allerdings gibt es vier Grundprinzipien, die du befolgen musst, wenn du den Markt schlagen willst.

1. Bringe deine Finanzen in Ordnung

Du solltest nur dann investieren, wenn einige sehr wichtige Kriterien erfüllt werden können:

- Du hast einen Notfallfonds, der deine Grundkosten für drei bis sechs Monate ohne jegliches Einkommen decken kann.

- Deine hochverzinslichen Schulden wurden vollständig zurückgezahlt.

- Du hast Geld, das du in den nächsten drei bis fünf Jahren definitiv nicht mehr brauchst.

Marktrückgänge treten immer wieder auf. Der einzige Weg, um sicherzustellen, dass du sie aussitzen kannst, ist, sicherzustellen, dass deine Grundbedürfnisse erfüllt werden, unabhängig vom Investitionsklima.

2. Mach es nicht wie der Markt

Die Diversifizierung hat enorme Vorteile. Indem du dein Portfolio auf mehrere Aktien in verschiedenen Branchen verteilst, vermeidest du eine Kardinalsünde: zu viele deiner Eier auf einen Korb zu legen. Wenn du 50 % deines Portfolios in einem einzigen Aktienpaket hast und dieses gegen Null geht, dann hast du gerade die Hälfte deiner Ersparnisse verloren.

Aber es gibt eine Kehrseite, bei der man ebenso vorsichtig sein sollte: Wenn es dein Ziel ist, den Markt zu schlagen, kannst du nicht der Markt “sein”. Mit anderen Worten, wenn dein Portfolio mehr oder weniger dem S&P 500 entspricht, wirst du nie eine Outperformance erzielen.

Das ist ein kniffliger Balanceakt, der viel Nachdenken erfordert: Du willst nicht rücksichtslos sein und lässt ein paar Positionen einen übermäßig großen Anteil an deinem Portfolio einnehmen.

Und doch hat die Forschung gezeigt, dass in den letzten 90 Jahren nur 4 % der Aktien alle Marktgewinne erwirtschaftet haben. Wenn du eine dieser Aktien in die Finger bekommst und ihr einen angemessenen Anteil an deinem Portfolio gibst, kannst du den Markt leicht schlagen.

Jeder wird seine eigene Lösung für dieses Problem haben. Unten stelle ich meinen Ansatz vor:

- Ich lasse meine “Gewinner” weiter wachsen, bis sie zwischen 20 % und 25 % meines Portfolios ausmachen (das ist nur bei einer Aktie passiert). Sobald diese Schwelle überschritten ist, beginne ich zu trimmen, so dass ich nicht zu viele Eier in einem Korb habe.

- Die Aktien, von denen ich am meisten überzeugt bin, erhalten mindestens 3 % des Kapitals in meinem Portfolio.

- Im Allgemeinen machen meine Top-10-Bestände drei Viertel meines Aktienportfolios aus.

Natürlich ist es erwähnenswert, dass ich noch über 25 Jahre habe, bis ich das Rentenalter erreiche, und ich kann es mir leisten, Marktkorrekturen auszusitzen und darauf zu warten, dass sich die langfristigen Trends zu meinen Gunsten wenden. Diejenigen, die dem Ruhestand näher sind, haben diesen Luxus nicht, so dass sie sich dafür entscheiden werden, konservativer zu investieren.

3. Keine hohen Gebühren zahlen

Die Gebühren, die du für deine Investitionen zahlst, scheinen so gering zu sein. Eine Gebühr von 2 % hier, eine Kostenquote von 1 % dort — es klingt nicht nach viel für einen Investmentfonds.

Aber wenn du das mal durchrechnest, wirst du schnell etwas anderes erkennen. Im Jahr 2014 erzählte unser Foolischer Autor Morgan Housel die Geschichte einer Freundin der Familie, die ein paar Millionen US-Dollar angespart hatte und kein Problem mit der 1,5%igen Managementgebühr hatte, die sie jedes Jahr zahlte.

Dann hat Morgan es ihr erklärt: Wenn ihr Portfolio 2 Millionen US-Dollar betrug, zahlte sie ihrem Manager 30.000 US-Dollar pro Jahr.

Es war buchstäblich die größte Einzelposition in ihrem Budget. Mehr als ihre Hypothek, mehr als sie für Lebensmittel ausgab, mehr als sie für Reisen, Kleidung, Unterhaltung, Geschenke, medizinische Versorgung, Autos und Unterricht für ihre Kinder ausgab.

Aber das ist noch nicht alles: Die Anlagegebühren sind eine doppelte Belastung. Nicht nur, dass die Gebühren dein Depot schröpfen, sondern auch das verlorene Geld hat keine Chance, in deinem Portfolio zu wachsen. Durch dieses Objektiv betrachtet, sind die Gebühren für jüngere Investoren noch belastender.

Im Allgemeinen sollten Anleger nach Fonds suchen, die keine ” Startgebühren ” haben, oder nach Gebühren, die für die Eröffnung einer Position bezahlt werden. Sie sollten auch nach Fonds mit Kostenquoten unter 1 % suchen — je niedriger sie sind, desto besser.

Wenn du deine eigenen Investitionen tätigst, brauchst du dir natürlich keine Sorgen zu machen, dass du professionelle Stock-Picker bezahlst. Es gibt jedoch noch zwei Ausgaben zu berücksichtigen: Handelsgebühren und Steuern.

Was die Handelskosten betrifft, so solltest du Aktien nur dann kaufen, wenn die Gebühr, die du dafür zahlst, nicht mehr als 2 % deines Gesamtkaufs beträgt. Mit anderen Worten, wenn dein Broker 10 US-Dollar pro Handel berechnet, solltest du sicherstellen, dass du mindestens 500 US-Dollar in diesen Kauf investierst. Darüber hinaus solltest du deine Handelskosten durch einen langfristigen Buy-to-Hold-Ansatz sehr niedrig halten.

4. Langfristig investieren

Eine der besten Möglichkeiten, sowohl die Handelskosten als auch die Kapitalertragssteuern zu senken, besteht darin, einfach langfristig zu investieren. Mache deine Recherche und kaufe langsam Aktien, damit du dich mit ihnen wohl fühlst. Halte sie jahrzehntelang.

Wie Motley Fool-Mitbegründer David Gardner sagte, ist dies das größte Geheimnis von allen:

Finde gute Unternehmen und halte diese Positionen hartnäckig für lange Zeit, um ein Vielfaches deiner ursprünglichen Investition zu erhalten.

Unterschiedliche Ansätze um den Markt zu schlagen

Wie bereits erwähnt, gibt es keinen einheitlichen Ansatz, der garantiert funktioniert. Die vier obigen Schritte sind das nötige Lehrgeld. Danach liegt es an dir, deine eigenen Hausaufgaben zu machen.

Als Beweis verweise ich auf einen Tweet von Ian Cassel, der den MicroCap Club leitet:

Buffett macht es auf seine Weise, während Schloss es auf eine andere Weise macht. Icahn macht es auf seine Weise, während Lynch es auf eine andere Weise macht. Tepper macht es auf seine Art, während Andreessen wieder etwas anderes macht. Die größten Investoren haben jeder ihre eigenen Strategien. Lerne von allen und habe keine Angst, anders zu sein.

Ian nennt speziell viele der großen Investoren:

- Warren Buffett hat den Markt geschlagen, indem er sich auf Wettbewerbsvorteile und die Bewertung konzentriert hat.

- Walter Schloss trat in die Fußstapfen von Buffett.

- Carl Icahn macht gerne große Wetten und übernimmt eine aktivistische Rolle bei Unternehmen mit Turnaround-Potenzial.

- Peter Lynch folgte sehr einfachen Maximen wie “kauf was du kennst” und “konzentriere dich darauf, wo die Wall Street nicht ist”.

- David Tepper konzentriert sich gerne auf notleidende Unternehmen.

- Marc Andreessen investiert in Start-ups — viele davon sind zu großen Erfolgen geworden.

Jeder Anlagestil erfordert einen anderen Ansatz, eine andere Persönlichkeit und ein anderes Temperament. Deine Aufgabe ist es, mit der Recherche zu beginnen, die Ideen, die dir gefallen, zu integrieren und deinen eigenen Stil zu entwickeln.

Wichtige Schritte, die du unabhängig von deiner Vorgehensweise unternehmen musst

Ich bin zwar nicht in der Lage, dir genau zu sagen, was du tun sollst, aber es gibt ein “Wie”, von dem ich glaube, dass es sich im Laufe der Zeit bewährt hat.

Egal, welcher Ansatz für dich am sinnvollsten ist:

- Führe ein Investmentjournal, in dem du genau aufschreibst, warum du eine Aktie kaufst und was passieren müsste, um dich zu zwingen, sie zu verkaufen.

- Erlaube eine “Abkühlungsperiode” von mindestens 24 Stunden (aber hoffentlich mehr) zwischen dem Zeitpunkt, an dem eine Nachricht erscheint und der Entscheidung, ob etwas an deinem Portfolio ändern möchtest. Wenn dein Unternehmen also schreckliche Zahlen bekannt gibt, drücke nicht den “Verkaufen”-Button als Kurzschlussreaktion. Erlaube deinen Emotionen, nachzulassen, denn emotionale Investitionen sind extrem gefährlich für deine Erträge.

- Sobald du dein Portfolio voll hast, überarbeite deine Positionen ein- bis zweimal im Jahr, aber nie öfter. Die Grundlagen eines Unternehmens ändern sich selten innerhalb von drei Monaten — aber viele Investoren glauben das. Widme dich stattdessen längeren Zeitrahmen, um das Signal vom Rauschen zu trennen.

Und vor allem, behalte dein Endziel im Auge. Den Markt zu schlagen ist ein ehrbares Motiv, aber es sollte dein Leben nicht bestimmen.

Stattdessen stelle sicher, dass die Investition einem größeren Zweck in deinem Leben dient — wie z.B. der Erlangung finanzieller Unabhängigkeit, deine Kinder zur Universität zu schicken, oder was auch immer sonst für dich wichtig ist. Wenn du das Geld dafür hast, ist es durchaus möglich, dass es an der Zeit ist, sich nicht mehr darauf zu konzentrieren, den Markt um jeden Preis zu schlagen und deine Aufmerksamkeit auf etwas Anderes zu richten.

In der Zwischenzeit, frohes Investieren!

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einem Amazon-Tochterunternehmen, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 22.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Aktien von Amazon und Apple. The Motley Fool hat folgende Optionen: Long Januar 2020 $150 Calls auf Apple, Short Januar 2020 $155 Calls auf Apple, Long December 2018 $271 Puts auf SPDR S&P 500, und Short Januar 2019 $285 Calls auf SPDR S&P 500.