Die 3 besten Silberaktien, die Investoren 2019 kaufen können

![]() Reuben Gregg Brewer | 1. Januar 2019 Mehr zu: FMV PAAS AG EXK TAHO

Reuben Gregg Brewer | 1. Januar 2019 Mehr zu: FMV PAAS AG EXK TAHO

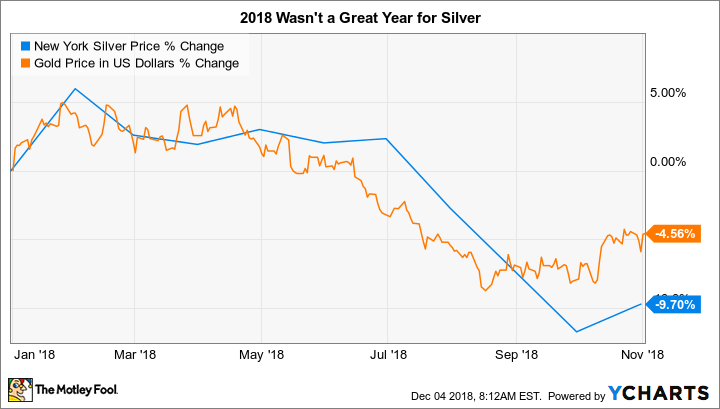

Normalerweise bekommt Gold die Schlagzeilen, wenn es um Edelmetalle geht. Silber wird häufig wie das ungeliebte Stiefkind behandelt. Dies wird deutlich an dem Spread zwischen dem Goldpreis und dem Silberpreis, auch bekannt als Gold-Silber-Verhältnis. Diese Zahl ist so hoch wie seit 20 Jahren nicht mehr.

Aber hier ist ein interessanter Punkt: Wenn der Unterschied zwischen beiden Edelmetallen größer wird, dann folgt häufig eine Silberrallye, die das Verhältnis wieder angleicht. Wenn das für dich interessant klingt, du aber weder Gold noch Silber halten möchtest, dann könntest du dich auf Aktien von Silberminenbetreibern konzentrieren: First Majestic Silver (WKN:A0LHKJ), Pan American Silver (WKN:876617) und Endeavour Silver (WKN:A2ABF1). Diese drei Unternehmen sollten alle von einem Preisanstieg von Silber profitieren.

Konzentration auf Silber

Viele Silberminenbetreiber konzentrieren sich heutzutage eher auf Gold. Allerdings macht First Majestic diesen Trend nicht mit. Das wird auch an seinem Slogan „One metal, one country“ deutlich.

Das Land ist Mexiko. Dort sind alle Minen des Unternehmens. Aber nur ein Metall stimmt nicht ganz. Minen enthalten in der Regel mehr als nur einen Rohstoff. Und Edelmetalle machen hier keine Ausnahme. Aber der Hauptfokus liegt trotzdem auf Silber, welches ca. 60 % seines Umsatzes ausmacht.

Der Minenbetreiber hat momentan sechs Minen in Betrieb. Die neuste Mine in der Liste ist die San Dimas Mine (Mai 2018 in Betrieb gegangen). Damit ist die Fördermenge von First Majestic zum ersten Mal seit Jahren wieder gestiegen – und das beträchtlich. Im zweiten und dritten Quartal nahm die Produktionsmenge um mehr als 30 % Silberäquivalentunzen zu. Weitere drei Entwicklungsprojekte sind in Arbeit (und ein Explorationsprojekt). Dies sollte das langfristige Produktionswachstum sichern.

Das einzige Problem sind die Kosten. First Majestics nachhaltige Gesamtkosten lagen 2018 vermutlich zwischen 14,53 US-Dollar und 15,83 US-Dollar je Unze. Zwar ist diese Zahl aufgrund der Entwicklungsprojekte erhöht, aber momentan wird eine Unze Silber zu 14,5 US-Dollar gehandelt. Die reinen Förderausgaben sollen bei Majestic bei ungefähr 7 US-Dollar liegen.

Das Unternehmen macht keinen Gewinn. Glücklicherweise sind die langfristigen Schulden gering (ca. 15 % der Kapitalstruktur). Daher sollte es in der Lage sein, seine Investitionspläne umzusetzen. Wenn der Silberpreis steigt, wäre die Gewinnzone schnell erreicht.

Eine Fusion in Arbeit

Pan American Silver sagt von sich selbst, dass es der zweitgrößte Silberproduzent ist. Silber macht jedoch nur 45 % seines Umsatzes aus. Der Rest kommt von Gold (26 %) und anderen Metallen. Wie bei First Majestic liegt der Hauptfokus jedoch auf Silber. Pan American hat Minen überall in Nordamerika und Südamerika. Insgesamt betreibt es sechs aktive Minen. Hinzukommen sechs weitere Minen, die sich gerade in der Entwicklung befinden.

Die in Entwicklung befindlichen Minen sollen die Produktionsmenge in den kommenden Jahren steigen lassen. Diese Verbesserung zeichnet sich auch bereits ab. Im dritten Quartal 2018 lag die Produktionsmenge von Silber und Gold über der Menge des Vorjahresquartals. Außerdem sind die nachhaltigen Gesamtkosten ziemlich niedrig. Sie liegen bei ca. 10 US-Dollar pro Silberäquivalentunze. In den ersten neun Monaten 2018 lag die Zahl etwas unter dem Zielwert.

New York Silberpreis. Daten von YCharts.

Im November kündigte Pan American die Übernahme von Tahoe Resources (WKN:A1C0RA) an. Dieser Deal ist recht komplex und umfasst eine Anfangszahlung und eine mögliche Kontingentzahlung, wenn Tahoes Escobal-Mine fertiggestellt ist und läuft. Genau diese Mine wollte Pan American erwerben. Aber Tahoe bringt noch weitere Expansions- und Entwicklungsgelegenheiten mit. Der Deal ist noch nicht durchgeführt, aber Pan American geht davon aus, dass es nach dem Deal der größte börsengehandelte Silberminenbetreiber ist.

Pan American war 2016 und 2017 profitabel. Und wenn wir die Zahlen der ersten drei Quartale 2018 anschauen, dürfte es auch 2018 einen Gewinn erzielen. Die Übernahme von Tahoe dürfte zwar zu kurzfristigen Schwankungen der Finanzkennzahlen führen, aber Pan American könnte trotzdem eine interessante Option für Silberinvestoren sein. Erst sollte der Übernahmeprozess jedoch genau beobachtet werden, da der Ausgang das Wachstum im Silbermarkt weiter beeinflusst.

Ein bisschen mehr Risiko

Endeavour Silver hat vier aktive Minen in Mexiko, ein Entwicklungsprojekt und vier zusätzliche Explorationsprojekte. Wie bei den anderen Bergbauunternehmen ist das Produktionswachstum für Silberäquivalent seit Jahren rückläufig. 2013 war der Höchststand erreicht, 2017 der Tiefststand.

Dieser Trend soll sich dank Zukäufen und Entwicklungsprojekten ändern. Die Produktionsmenge lag in den ersten neun Monaten 12 % über dem Vorjahreswert. Ca. 60 % des Umsatzes werden durch Silber erwirtschaftet. Der Rest kommt aus dem Abbau von Gold.

AG Daten von YCharts.

Das größte Problem sind allerdings die Kosten. Die gesamten nachhaltigen Kosten lagen im dritten Quartal 2018 bei 15,87 US-Dollar pro Unze. Mit einem Silberpreis, so hoch wie heute, macht Endeavour keinen Gewinn.

Ein Teil der Kosten kommt durch die Entwicklungsprojekte zustande. Aber was der Silberminenbetreiber tatsächlich braucht, sind höhere Silberpreise, um Gewinn zu erzielen. Glücklicherweise ist die Bilanz von Endeavour sehr sauber. Es hat keine langfristigen Schulden. Es gibt keinen Grund, warum das Unternehmen die gegenwärtige Marktsituation nicht durchstehen kann. Und wenn der Silberpreis steigt und die Silberproduktion ausgedehnt wird, dürften die Aktien ebenfalls davon profitieren.

Es gibt keinen reinen Silberminenbetreiber

Zwar gibt es kein Unternehmen, welches ausschließlich Silber fördert, da Gold und Silber häufig zusammen vorkommen. Aber First Majestic, Pan American und Endeavour konzentrieren sich stark auf das eine Metall. Jedes Unternehmen hat eine etwas andere Situation, aber alle sind stark in Silber involviert. Daher können Sie alle von einem steigenden Silberpreis profitieren.

Wenn du eine Aktie von einem Silberminenbetreiber suchst, dann sollten diese drei Unternehmen ganz oben auf deiner Liste stehen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Reuben Gregg Brewer hält keiner der erwähnten Aktien. The Motley Fool hält keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 09.12.2018 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.