5 Finanzregeln, nach denen man leben sollte

![]() Motley Fool beitragende Investmentanalysten | 31. Dezember 2018

Motley Fool beitragende Investmentanalysten | 31. Dezember 2018

Finanzwissen ist einer der größten blinden Flecken in Amerika. Wir wissen, wann zwei Züge aneinander vorbeikommen, wenn sie zu unterschiedlichen Zeiten verschiedene Bahnhöfe verlassen und mit unterschiedlichen Geschwindigkeiten fahren. Aber wenn es darum geht, die Folgen einer langfristigen Verbindung zu verstehen – was Einstein als „die mächtigste Kraft des Universums“ bezeichnete –, haben wir keine Ahnung.

Dieser Artikel wird nicht versuchen, den gesamten Lehrplan eines adäquaten Kurses über persönliche Finanzen abzudecken. Stattdessen bietet er fünf Faustregeln, die einen im Allgemeinen aus finanziellen Schwierigkeiten heraushalten und einem in Zukunft mehr persönliche Freiheit bieten können.

Meistere diese fünf Aufgaben und du wirst den anderen weit voraus sein.

1. Meide hochverzinste Schulden wie die Pest

Es gibt nichts Zerstörerisches als Schulden, die sich immer weiter erhöhen. Hochverzinste Schulden werden dich finanziell zum Sklaven deiner Schuldner machen – höchstwahrscheinlich deiner Kreditkartenunternehmen. Aber sie können dich auch emotional ruinieren, was viele verlorene Nächte Schlaf verursacht, in denen du dir Sorgen machst, wie du über die Runden kommst.

Im Allgemeinen betrachte ich alles als hochverzinste Schulden, was mit einem Zinssatz von 7,5 % oder höher einhergeht. Das bedeutet – in der heutigen Umgebung –, dass Dinge wie Hypotheken, Studentendarlehen oder sogar Autokredite nicht in diese Kategorie fallen, wenn du eine gute Kreditwürdigkeit hast.

Kreditkartenschulden hingegen würden mit Sicherheit als Hochzinsschulden gelten. Im Moment liegt der Durchschnittskurs dafür bei 17,2 %.

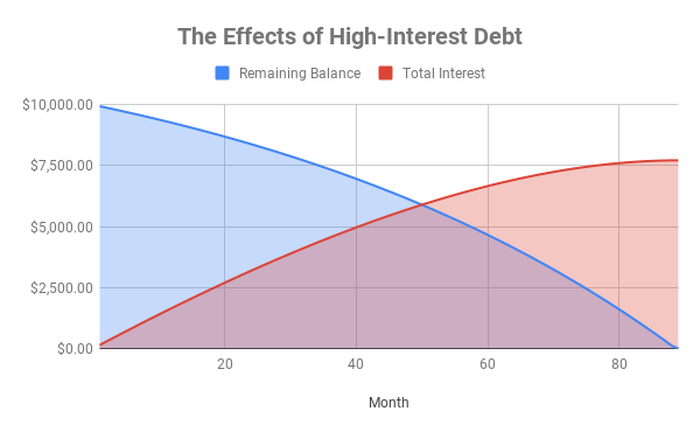

Um dir eine Vorstellung davon zu geben, wie schädlich das sein kann, schauen wir uns die langfristigen Auswirkungen an. Sagen wir, du hast 10.000 US-Dollar Schulden auf deiner Kreditkarte. Wir gehen davon aus, dass du 200 US-Dollar pro Monat davon abzahlst – ein für den Anfang wahrscheinliches Minimum.

DIAGRAMM AUTOR. BERECHNUNGEN WURDEN MIT DIESEM RECHNER DURCHGEFÜHRT.

Am Ende brauchst du über sieben Jahre (89 Monate), um diese Schuld zu begleichen. Das ist die blaue Linie. Du wirst am Ende zusätzliche 7.700 US-Dollar an Zinsen bezahlt haben, weil deine Schulden sich in dieser ganzen Zeit erhöht haben – die rote Linie.

Und hier kommt der richtige Kick: Wir haben angenommen, dass du in diesem Zeitraum nichts anderes von deinen Kreditkarten abbuchen wirst! Wenn es nicht gerade darum geht, deine elementarsten Bedürfnisse nach Nahrung, Kleidung oder Unterkunft zu decken, solltest du niemals auf hochverzinste Schulden zurückgreifen.

Wenn du dich nicht um diesen ersten Punkt kümmerst, wird nichts vom Folgenden jemals möglich sein.

2. Bereite dich auf das Schlimmste vor: Notfallfonds und Versicherung

Du verlierst unerwartet deinen Job; dein Ehepartner erhält eine ernsthafte medizinische Diagnose; dein Haus wird überschwemmt und du hast keinen ausreichenden Versicherungsschutz. Wir denken gewöhnlich, dass „diese Dinge anderen Menschen passieren, aber nicht mir“.

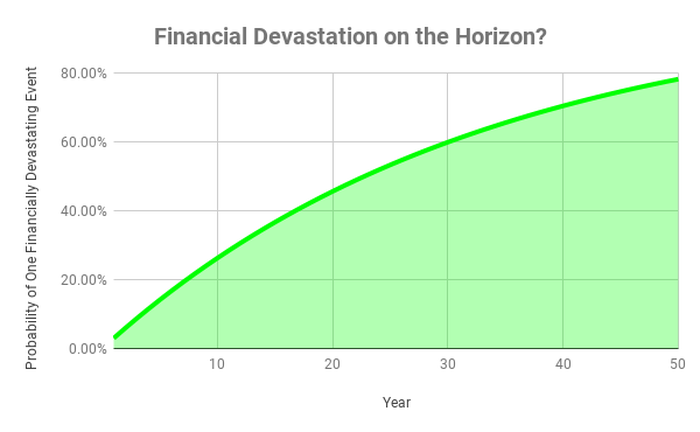

Die Sache ist die: Bei einem langen Zeitraum fallen die Chancen eindeutig nicht zu deinen Gunsten aus. Nehmen wir an, es gibt nur eine Chance von 3 %, dass deiner Familie in einem bestimmten Jahr etwas finanziell Verheerendes passiert. Das bedeutet, dass du in jedem Jahr eine 97-prozentige Chance auf ein stressfreies Jahr hast. Das sind tolle Chancen, oder?

Im Laufe der Zeit ist die Wahrscheinlichkeit, solche Dinge zu erleben, aber eigentlich viel höher, als du denkst.

DIAGRAMM: AUTOR.

Vier Jahre später und du hast bereits eine 1-zu-10-Chance auf ein solches Problem. Nach zehn Jahren steigt die Wahrscheinlichkeit auf 1 zu 4 und nach nur 23 Jahren ist es weit wahrscheinlicher, dass du ein solches verheerendes Ereignis erlebst, als dass du es nicht erlebst. Hier ist der schockierende Teil: Wenn du dich nicht selbst schützt, könnte dieses eine Ereignis dich komplett ruinieren.

Das ist eine rein hypothetische Übung – ich kann nicht wissen, wie die konkreten Prozentsätze bei dir aussehen. Aber auch diese Überlegung unterstreicht eine wichtige Wahrheit: Selbst Ereignisse mit geringer Wahrscheinlichkeit müssen berücksichtigt werden, wenn sie einen ruinieren können. Im Laufe der Zeit summieren sich diese Wahrscheinlichkeiten und erhöhen die Gefahr, dass dich eine solche Katastrophe trifft.

Es gibt zwei Möglichkeiten, sich dagegen zu wehren:

- Versicherung: Das beinhaltet die Sicherstellung einer angemessenen Kranken-, Behinderten-, Mieter-/Hausrat- und Autoversicherung.

- Notfallfonds: Das ist Bargeld, das du auf der Bank liegen hast und das dir jeden Monat ein kleines bisschen Zinsen einbringt. Üblicherweise sollte dieser Notfallfonds drei bis sechs Monate der Ausgaben für deinen Haushalt ohne andere Einnahmeformen abdecken.

3. Was ist „genug“ für dich?

Jetzt werden wir philosophischer: Wie viel brauchst du wirklich, um dein Leben zufriedenstellend bewältigen zu können?

- Wird nur der neue Ferrari deine tiefsten inneren Bedürfnisse befriedigen oder bist du mit etwas zufrieden, das dich sicher von Punkt A nach Punkt B bringen kann?

- Ist es dein Ziel, dein Kind auf die teuerste Schule zu schicken? Oder begnügst du dich mit einer vernünftigen, aber weniger glamouröse Schule?

- Wie groß muss dein Haus wirklich sein? In den 1950er-Jahren war das durchschnittliche Haus 983 Quadratfuß groß. Bis 2008 waren es über 2.500 Fuß. Und in diesen riesigen Häusern wohnen jetzt durchschnittlich auch noch weniger Menschen.

Die Antworten auf diese Fragen sind von größter Bedeutung. Sie stellen unsere drei größten Ausgaben dar: Bei Autos, beim College und beim Wohnen besteht kein Zweifel daran, dass der durchschnittliche Amerikaner in den letzten 50 Jahren immer häufiger Zugang zu mehr und „besseren“ Autos, Häusern und Hochschulen hatte.

Aber unser Glücksniveau ist seit Jahrzehnten konstant und die Selbstmordrate und der Konsum von Antidepressiva sind deutlich gestiegen.

Es ist hier und jetzt nicht der Ort, um zu diskutieren, warum das so ist – obwohl ich oft darüber geschrieben habe. Wenn es darum geht, herauszufinden, was für dich „genug“ ist und wie deine Finanzen dafür aussehen müssen, übergebe ich an Mr. Money Mustache, der mit 30 Jahren in den Ruhestand ging und seitdem die FIRE-Bewegung (Financial Independence/Retire Early) leitet.

Bei der FIRE-Bewegung geht es darum, dein Glück von deinem Konsumniveau zu entkoppeln. Das macht dich reich.

Ich ermutige dich nachdrücklich, jeden materiellen Besitz oder Dienst, für den du bezahlst, herzunehmen und zu überlegen, ob du ihn nicht aus deinem Leben eliminieren kannst. Keine Sorge, du musst das nicht für immer tun – mach es nur einmal vorübergehend und testweise. Möglicherweise bedeutet das, dass du deine Mitgliedschaft im Fitnessstudio kündigst oder, was noch drastischer ist, für einen Monat nichts (außer Grundnahrungsmitteln) kaufst. Das Ergebnis dieses Versuchs könnte dir die Augen öffnen.

Wie macht dich das reich? Es erhöht den Geldbetrag, der dir am Ende jedes Monats übrig bleibt, während es gleichzeitig deinen Gesamtbedarf senkt. Du kannst die Differenz in einen einfachen Indexfonds investieren. Die Ergebnisse werden sich – zu deinen Gunsten – im Laufe der Zeit summieren.

4. Behandle dein Haus wie eine soziale und emotionale Investition, nicht wie eine finanzielle

Für die meisten Amerikaner im Rentenalter ist ihr eigenes Haus das wertvollste Gut, das sie besitzen. Wir ziehen daher oft eine automatische Verbindung nach dem Motto: Die Investition in ein Haus ist ein bedeutender finanzieller Schritt.

Aber nichts könnte weiter von der Wahrheit entfernt sein. Der Nobelpreisträger und Yale-Ökonom Robert Shiller hat gezeigt, dass die Immobilienpreise zwischen 1890 und 2012 nach Bereinigung um die Inflation fast keine Rendite einbrachten. Aktien, andererseits, haben über den gleichen Zeitraum fast 3.500 % Rendite gebracht – inflationsbereinigt. Der Hauptgrund: Häuser sind Fertigprodukte – sie veralten, nutzen sich ab und beginnen, auseinanderzufallen. Die Instandhaltungskosten sind enorm und werden oft übersehen.

Das bedeutet nicht, dass du auf den Kauf eines Hauses ganz verzichten solltest. Es bedeutet nur, dass du verstehen musst, warum du es tust – nämlich um dir und deiner Familie eine stabile Präsenz in einer Gemeinschaft zu geben. Der soziale und emotionale Nutzen, sich selbst in der Nachbarschaft zu verankern, kann enorm sein.

5. Stelle sicher, dass deine Finanzen einem größeren Zweck dienen

Diese Regel ähnelt sehr der dritten Regel, aber mit einer etwas anderen Akzentsetzung. Es ist wichtig zu wissen, was dein Niveau von „genug“ ist – in Bezug auf materielle Güter –, aber es ist ebenso wichtig zu wissen, was deiner Seele wirklich gut tut, völlig unabhängig von diesen materiellen Gütern.

Martin Seligman leitet Penn’s Positive Psychology Center. Er ist seit Jahrzehnten an vorderster Front bei der Erforschung dessen, was Menschen ein Gefühl des Wohlbefindens vermittelt. Im Buch „Flourish“ von 2011 beschreibt er fünf markante Aspekte, die zu unserem Wohlbefinden beitragen:

- Positive Emotionen

- Bedeutung und Zweck

- Engagement in dem, was du tust, oder „Flow“

- Tiefe und gesunde Beziehungen

- Ein Erfolgserlebnis

Dein Geld sollte dir helfen, diese fünf Bereiche zu maximieren. Manchmal bedeutet das freie Zeit zu haben, um Beziehungen zu pflegen – zu anderen Zeiten bedeutet es, einen Beruf zu wählen, in dem du vollkommen aufgehst (Flow).

Das Fazit ist folgendes: Dein Geld sollte dir dienen, nicht umgekehrt. Wenn du diesen fünf Regeln folgst, wirst du dir selbst einen großen Gefallen tun – jetzt und in den kommenden Jahrzehnten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 23.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.