Millennials können besser sparen, als man vielleicht denkt

![]() Motley Fool beitragende Investmentanalysten | 15. Dezember 2018

Motley Fool beitragende Investmentanalysten | 15. Dezember 2018

Millennials werden von ältere Altersgruppen verspottet. Die Klischeevorstellung beschreibt sie als eine Generation, die nicht bereit ist, gerne zu arbeiten, gerne ihr Geld für Avocadotoast verschwendet, und daran gewöhnt ist, mindestens einen Orden — wenn nicht sogar eine Trophäe — nur dafür zu bekommen, dass sie überhaupt erscheint.

Diese Eigenschaften lassen die Menschen in der Regel nicht an “finanzielle Verantwortung” denken, so dass der Schluss nahe liegt, dass die Millennials nicht für ihre Zukunft sparen. Natürlich sind die obigen Stereotypen nicht universell (auch nicht notwendigerweise verbreitet), und eine neue Studie von YCharts, The Millennial Saving & Investing Habits Survey zeigt, dass Menschen im Alter von 22-37 Jahren nicht so unverantwortlich sind, wie sie oft dargestellt werden.

Trotz ihres Rufs, im Moment zu leben und nicht für schlechte Zeiten zu planen, sparen die Millennials tatsächlich für den Ruhestand — auf einem ziemlich beeindruckenden Niveau. Über die Hälfte (53 %) der Befragten gab an, mindestens 12 % ihres Vorsteuergewinns einzusparen, wobei 44 % mehr als 15 % sparen.

Nicht nur gute Nachrichten

Obwohl die Millennials viele der Stereotypen über sie widerlegen, scheint der Gedanke, dass sie nicht ganz so viel wissen, wie sie denken, zumindest teilweise wahr. Natürlich ist es wichtig zu wissen, dass unzureichende oder unrealistische Ansichten über die Altersvorsorge in allen Altersgruppen zu finden sind.

Bei den Millennials ergibt sich eine kleine Diskrepanz zwischen ihrem Sparverhalten und ihren Zielen. Über sechs von zehn (65 %) der Millennials glauben, dass sie bis zum Alter von 45 oder früher mindestens 1 Mio. US-Dollar angespart haben werden.

Das ist nicht sehr realistisch, da nur 24 % der Befragten über 100.000 US-Dollar an Ersparnissen hat, während 37 % zwischen 25.000 und 100.000 US-Dollar besitzt. Wenn du 30 Jahre alt bist und 50.000 US-Dollar auf der Bank hast, ist es weniger als realistisch, mit 45 1 Mio. US-Dollar zu haben.

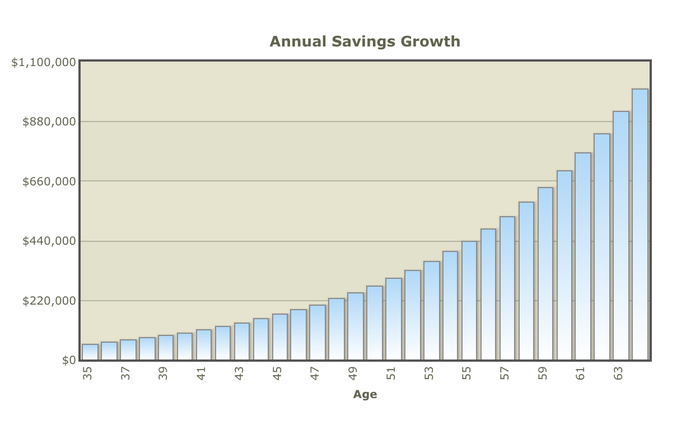

“Basierend auf den bestehenden Ersparnissen von 50.000 US-Dollar scheint es, dass man 46.005 US-Dollar sparen müsste, die jährlich 8 % generieren, um bis zum Alter von 45 Jahren Millionär zu werden”, so der Be a Millionaire Calculator von The Motley Fool. “Aber eine Million wird in 10 Jahren nicht mehr so viel wert sein wie heute. Eine Million bereinigt um die Inflation von 3 % wird in 10 Jahren 1.343.916 US-Dollar ausmachen. Man müsste jährlich 63.422 US-Dollar sparen (bei 8 % Wachstum), um dieses Ziel im Alter von 45 Jahren zu erreichen.”

Obwohl es natürlich trendy ist, über das Erreichen der Rentenziele mit 45 zu sprechen, ist die Realität, dass die meisten Menschen nicht mit 45 in Rente gehen. Wenn du das Ziel bei 65 Jahren ansetzt, sieht es schon viel besser aus.

“Basierend auf den bestehenden Ersparnissen von 50.000 US-Dollar scheint es, dass man 2.930 US-Dollar sparen müsste, die jährlich 8 % wachsen, um bis zum Alter von 65 Jahren Millionär zu werden”, so der Rechner. “Eine Million bereinigt um eine Inflation von 3 % wird in 30 Jahren 2.427.262 US-Dollar ausmachen. Man müsste jährlich 8.968 US-Dollar sparen (wieder mit 8 % Wachstum), um dieses Ziel im Alter von 65 Jahren zu erreichen.”

Jährliches Sparwachstum. Bildquelle: The Motley Fool.

Setze dir realistische Ziele

Das Festlegen eines minimalen Sparziels von 10 % oder 15 % der Einnahmen vor Steuern ist ein Anfang, aber damit ist es noch nicht geschehen. Es ist auch wichtig zu wissen, wo du stehst und wie stark sich der tatsächliche Betrag, den du sparst, auf deine zukünftigen Rentenpläne auswirkt.

Überprüfe ein- bis zweimal im Jahr, ob du auf dem richtigen Weg bist. Wenn nicht, ist es viel besser, es früh herauszufinden. Später fällt eine Korrektur viel schwerer.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Daniel B. Kline auf Englisch verfasst und am 09.12.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.