Warum konnten diese 2 Goldaktien die Konkurrenz weit hinter sich lassen?

![]() Reuben Gregg Brewer | 6. Dezember 2018 Mehr zu: ABR ABR ABX

Reuben Gregg Brewer | 6. Dezember 2018 Mehr zu: ABR ABR ABX

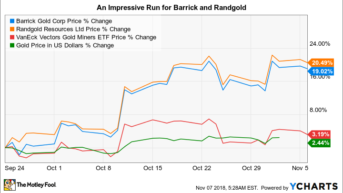

Seit dem 24. September sind die Aktien des Goldunternehmens Barrick Gold (WKN:870450) um etwa 20 % gestiegen, die Aktien von Randgold Resources (WKN:A0B5ZS) haben seitdem ebenfalls um 20 % zugelegt. Die Wettbewerber konnten laut VanEck Vectors Gold Miners ETF im gleichen Zeitraum aber nur um 3 % steigen – also etwa so wie der Goldpreis. Warum aber schaffen Barrick und Randgold bessere Zahlen als die anderen? Und werden sie diesen Vorsprung aufrecht erhalten können?

Der große Tag

Die große Nachricht, die für den Anstieg der Aktienkurse von Barrick und Randgold verantwortlich war, bestand in der angedachten Fusion zwischen den beiden Bergbauunternehmen. Obwohl der Deal so strukturiert ist, dass eine Aktie von Randgold gegen eine Aktie von Barrick getauscht wird, ist dies nicht wirklich eine Fusion zweier ebenbürtiger Player. Denn am Ende werden die Barrick-Aktionäre zwei Drittel der neuen Gesellschaft und die einstigen Randgold-Aktionäre ein Drittel der Anteile besitzen. Es ist also eher so, dass Barrick Randgold akquiriert.

In der Regel fallen die Aktien des zukaufenden Unternehmens nach Bekanntgabe einer Akquisition. Die Tatsache, dass sich aber sowohl die Aktien von Barrick als auch die von Randgold gut entwickelt haben, ist ein Zeichen dafür, dass die Anleger mit diesem Plan sehr konform sind. Und es ist ja auch ein guter Deal. Denn Barricks Präsenz wird um das auf Afrika ausgerichtete Portfolio von Randgold erweitert. Das Unternehmen hat so die Kontrolle über die Hälfte der weltweit führenden Goldminen. Das fusionierte Unternehmen wird auch Branchenführer in Sachen Barmittel sein, darüber hinaus werden die Kosten so niedrig wie bei niemand anderem aus der Branche gehalten werden können.

Die eigentliche Arbeit steht noch bevor

Auch wenn die Investoren von der Transaktion eindeutig begeistert sind, wird die richtige Arbeit doch erst Anfang 2019 beginnen. Das liegt daran, dass beide Unternehmen große Veränderungen geplant haben. Der CEO von Barrick (John Thornton) wird zunächst Vorstandsvorsitzender des fusionierten Unternehmens, während der CEO von Randgold (Mark Bristow) die Position als CEO übernimmt. Beide werden unterschiedliche Ziele auf dem Zettel haben.

Barrick via YCharts

Bristow wird sich als CEO vor allem auf Kostensenkungen und Effizienzsteigerungen konzentrieren. Der von Barrick kommende Thornton lobte kürzlich, dass Bristow sein Unternehmen Randgold mit nur sieben Mitarbeitern in der Zentrale betreibt. Das Verwaltungspersonal von Barrick wurde von 1.300 auf 300 reduziert, so dass bereits viele Kosten gesenkt wurden.

Nun wird das fusionierte Unternehmen sicherlich nicht nur sieben Mitarbeiter in der Zentrale beschäftigen, aber Bristow weiß genau, wie man ein Unternehmen abspeckt. Investoren sollten das Tagesgeschäft, mit dem Bristow zu tun hat, im Auge behalten, da dies ein wichtiger Faktor für den langfristigen Erfolg von Bristow sein wird. Allerdings werden Bristows Aufgaben demnächst wohl erst einmal von Thornton überschattet.

Thornton wird sich als Vorsitzender auf Änderungen auf Portfolio-Ebene konzentrieren und Vermögenswerte kaufen – und diese vor allem verkaufen. Genau das macht er nämlich schon seit einigen Jahren bei Barrick. Nach der Fusion hat er aggressive Ziele gesetzt und hält an Barricks schnellem Tempo beim Verkauf von Vermögenswerten als Ziel fest. So hat er in nur anderthalb Jahren sieben Assets veräußert. Das neue Unternehmen Barrick soll über ein gut positioniertes und günstiges Portfolio an Minen verfügen.

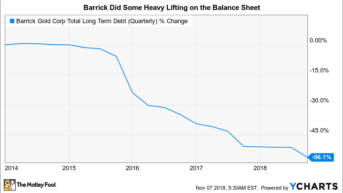

Der Verkauf von Vermögenswerten wird natürlich den Markt beschäftigen, aber Anleger müssen natürlich auch immer auf dem Schirm haben, was denn dem Unternehmen weiterhin noch bleibt. Die Schritte, die Barrick unternommen hat, haben die Bilanz deutlich verbessert (die langfristige Verschuldung wurde seit dem Jahr 2015 halbiert) und dazu beigetragen, dass die Kosten niedrig sind (die Kosten sanken zwischen 2015 und 2017 um fast 12 %).

Aber auch die Produktion ging zurück, da ja Assets aus dem Portfolio entfernt wurden. Nimmt man die Prognosen des Unternehmens als Maßstab, ging zwischen 2015 und 2018 die Produktion um rund 20 % zurück. Die operative Leistung von Barrick profitierte davon, aber mehr wird wohl echt nicht gehen. Die Investoren werden sich letztlich Wachstum wünschen. Und das ist die Aufgabe von Bristow von Randgold, der die verbliebenen Minen maximal effizient betreiben muss.

Langfristige Verbindlichkeiten von Barrick, quartalsweise. Via YCharts

Das ist schon ein wichtiges Thema, denn Barricks Cash-Kosten (eine Kennzahl, die nur die Kosten für die Gewinnung von Gold berücksichtigt) dürften in diesem Jahr höher liegen. Die gesamten Kosten des Unternehmens (zu denen dann auch Investitionen in Dinge wie Erkundschaftung und Aufrechterhaltung der Produktion gehören) standen im Jahr 2016 mit 730 USD pro Unze auf dem Tiefpunkt. Für die nächsten rund fünf Jahre wurden aber Kosten von 750 bis 875 USD prognostiziert. (Zum Vergleich: Gold wird derzeit bei rund 1.200 USD pro Unze gehandelt.)

Es sieht im Grunde so aus, als ob Barrick jetzt an dem Punkt angelangt ist, an dem man die Zahlen nicht mehr hin- und herschieben kann. Durch das hinzugekommene Portfolio von Randgold hat Thornton wieder ein paar Assets an der Hand, mit denen er rumspielen kann. Es ist jedoch nur eine Frage der Zeit, bis das Portfolio optimiert wurde. Und das muss dann richtig leistungsfähig sein.

Alle mal tief durchatmen, bitte

Nach einem deutlichen Kursanstieg aufgrund der Begeisterung für die Fusion sollten die meisten Investoren hier eher abwarten. Denn jetzt wird es viel zu tun geben – auch weil zwei CEOs versuchen müssen, bei der Führung des fusionierten Unternehmens zusammenzuarbeiten. Die Änderungen, die die große Aufmerksamkeit bekommen werden, sind die Portfoliobereinigungen von Thornton. Das wird zwar wichtig sein, aber man darf auch nicht Bristows Pläne vergessen, die Kosten und die Produktion der ehemaligen Minen geregelt zu bekommen – denn das wird die Performance des fusionierten Unternehmens auf lange Sicht tatsächlich steigern.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 17.11.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.