Nach 10 Jahren Dividendenerhöhung: Sind diese 3 Aktien ein Kauf?

![]() Reuben Gregg Brewer | 6. November 2018 Mehr zu: RWL BEP ETN ROK

Reuben Gregg Brewer | 6. November 2018 Mehr zu: RWL BEP ETN ROK

Es ist beeindruckend, wenn ein Unternehmen in zehn aufeinanderfolgenden Jahren seine Dividende erhöhen kann. So werden Aktionäre mit einer spürbaren Barrendite auf ihre Investition belohnt. Brookfield Renewable Partners (WKN:A1JQFZ), Eaton Corporation (WKN:A1J88N) und Rockwell Automation (WKN:903978) stehen kurz davor, zehn Jahre lang ununterbrochen die Dividende erhöht zu haben. Aber sind diese Aktien auch einen Kauf wert?

Vom Wasser zum Wind

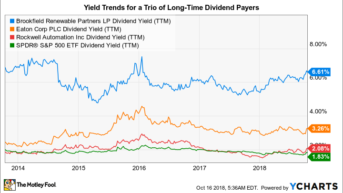

Brookfield Renewable Partners hat neun Jahre lang seine Dividende jährlich erhöht und erzielt derzeit eine großzügige Rendite von 6,7 %. Die Master Limited Partnership wird vom kanadischen Finanzunternehmen Brookfield Asset Management geführt und besitzt, wie der Name schon sagt, Anlagen für erneuerbare Energie. Man muss jedoch beachten, dass Brookfield Renewable Partners als ein aktiv verwaltetes Portfolio konzipiert ist, in dem erneuerbare Kraftwerke im Laufe der Zeit gekauft und verkauft werden.

Der Kern des Portfolios von Brookfield Renewable Partners ist die Wasserkraft, die rund 80 % der operativen Mittel ausmacht. Auf dieser Grundlage expandiert die Partnerschaft in andere Bereiche wie Solar und Wind. Das Portfolio ist mittlerweile weltweit verteilt, mit erneuerbaren Anlagen in 10 Ländern. Zu den bemerkenswerten jüngsten Akquisitionen gehören eine Investition in TerraForm Power sowie der Kauf von TerraForm Global, mit dem die Reichweite der Partnerschaft außerhalb des Wasserkraftsektors erheblich erweitert wurde.

Brookfield Renewable Partners geht davon aus, dass die Mittel aus dem operativen Geschäft um 6 % bis 11 % pro Jahr steigen können. Grundlage dafür sind Margenausweitungen durch Kostensenkungs- und Effizienzbemühungen sowie Investitionen, einschließlich Akquisitionen sowie Ground Up Construction. Die angestrebte Wachstumsrate für die Ausschüttung liegt bei 5 % bis 9 %, eine Bandbreite, die man über die letzten 1-, 3- und 5-Jahres-Zeiträume erreichen konnte. Mit einer starken Investment-Grade-Bilanz ist Brookfield Renewable Partners eine solide Option für Einkommensinvestoren, die sich im Bereich erneuerbare Energien einkaufen möchten.

Noch in der Anfangsphase

Nach einem starken Kursanstieg ist die Aktie der Eaton Corporation gegenüber den jüngsten Höchstständen um rund 10 % gefallen. Somit hat man im laufenden Jahr einen Breakeven erreicht, und das ist schon einmal ein viel besserer Wert als noch vor etwa einem Monat. Allerdings scheint Eaton zu diesem Zeitpunkt angemessen bewertet zu sein, mit einem Kurs-Gewinn-Verhältnis, das unter dem Fünfjahresdurchschnitt und unter den Werten seiner Branchengenossen liegt (wenn man den Vanguard Industrials Index Fund ETF als Benchmark nimmt), sowie einem Kurs-Cashflow-Verhältnis, einem Kurs-Buchwert-Verhältnis und einem Kurs-Umsatz-Verhältnis, die alle in etwa dem historischen Durchschnitt und der Benchmark entsprechen.

Die aktuelle Dividendenrendite beträgt rund 3,3 %, und diese Dividende wurde in den letzten zehn Jahren um annualisierte 10 % erhöht. Das Industrieunternehmen konzentriert sich darauf, Kunden bei der effizienten Energienutzung in den Bereichen Elektrik, Luftfahrt, Fahrzeug und Hydraulik zu unterstützen. Eaton prognostiziert ein mehrjähriges Marktwachstum und geht davon aus, dass sich 13 von 16 seiner wichtigsten Endmärkte erst in der frühen bis mittleren Phase ihrer Geschäftszyklen befinden.

BEP Dividendenertrag via YCharts

Auch wenn es sich um eine Aktie handelt, die jetzt nicht unbedingt „Kauf!“ schreit, erscheint Eaton ziemlich preiswert, scheint einen recht soliden Ausblick auf das zugrunde liegende Geschäft zu haben und bietet eine Rendite, die weit über dem liegt, was man von einem S&P 500-Indexfonds erwarten würde. Für Wachstums- und Einkommensinvestoren lohnt sich hier ein genauerer Blick.

Her mit den Robotern

Die Aktien von Rockwell Automation sind in diesem Jahr um mehr als 10 % gefallen. Die Rendite liegt derzeit bei rund 2,1 % und damit knapp über dem Gesamtmarkt. Die annualisierte Dividendenerhöhung in den letzten zehn Jahren betrug rund 10 %. Im Gegensatz zu Eaton erscheint Rockwell heute mit seinem Kurs-Gewinn-Verhältnis, dem Kurs-Umsatz-Verhältnis, dem Kurs-Cashflow-Verhältnis und dem Kurs-Buchwert-Verhältnis über dem Fünfjahresdurchschnitt und dem Mittelwert der industriellen Peergroup auf der ganzen Linie recht teuer.

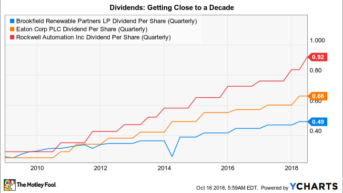

BEP Dividende pro Aktie (vierteljährlich) via YCharts

Rockwell, wie der Name schon sagt, ist darauf ausgerichtet, Industriekunden bei der Automatisierung ihrer Geschäfte zu unterstützen. Obwohl dies ein zunehmend gefragter Service ist – da Unternehmen versuchen, Kosten zu senken – ist Rockwell stark auf den Industriesektor fokussiert. Man konnte sich in letzter Zeit gut entwickeln und die Gewinnprognose für das Gesamtjahr im dritten Quartal anheben, aber die Märkte scheinen das bereits erkannt zu haben. Die meisten Investoren sind wahrscheinlich besser dran, auf einen größeren Preisrückgang zu warten, bevor sie hier einsteigen.

Zwei für jetzt, eine für später

Brookfield Renewable Power und Eaton scheinen beide heute für Dividendenanleger attraktiv zu sein. Das Geschäft von Rockwell Automation entwickelt sich derzeit gut, aber es sieht so aus, als wären sich die Anleger dieser Stärke trotz der jüngsten Kursverluste bewusst. Alle drei dieser Unternehmen sind gut geführt und verdienen es, beobachtet zu werden. Nicht zuletzt, weil alle drei demnächst ein volles Jahrzehnt lang die Dividende anheben konnten. Aber nur zwei davon sollte man sich jetzt ernsthaft auf den Einkaufszettel setzen. Die dritte, Rockwell, hat aber auf jeden Fall zumindest einen Platz auf der Watchlist verdient.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von Eaton.

Dieser Artikel erschien am 21.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.