Auf der Suche nach sicheren Dividenden? Diese 3 Aktien liefern

![]() Reuben Gregg Brewer | 30. Oktober 2018 Mehr zu: NUO UWS AOS NUE WM

Reuben Gregg Brewer | 30. Oktober 2018 Mehr zu: NUO UWS AOS NUE WM

Wem es beim Investieren um regelmäßige Einnahmen geht, für den sind dividendenberechtigte Aktien wahrscheinlich eine wichtige Komponente des Investmentansatzes. Und die größte Sorge ist es wahrscheinlich, eine Aktie zu kaufen, die am Ende die Dividende kürzt und damit die Erträge des Portfolios reduziert. Es gibt keine hundertpozentigen Garantien, weder im Leben noch bei Investitionen, aber Nucor (WKN:851918), Waste Management (WKN:893579) und A. O. Smith (WKN:868323) bieten eine solide Dividende. Falls du auf der Suche nach Sicherheit bei Dividenden sein solltest, bist du mit diesen drei Aktien gut beraten.

1. Der Stahlriese

Nucor ist eines der größten und am stärksten diversifizierten Stahlunternehmen in den Vereinigten Staaten. Auch das Management genießt einen tadellosen Ruf. Das Geschäft basiert auf Elektrolichtbogenöfen, die im Allgemeinen effizienter sind als Hochöfen, die auf einer älteren Technologie basieren. Und sie verwenden im großen Stil Stahlabfall, was dazu beitragen kann, die Kosten niedrig zu halten. Das Unternehmen hatte es 2009, am Ende der Rezession von 2007 bis 2009, verdammt schwer, konnte aber seitdem jedes Jahr positive Ergebnisse erzielen. Und das, obwohl sich die Branche lange im Abschwung befand und sich erst 2016 zu erholen begann.

Noch wichtiger für Dividendeninvestoren ist jedoch, dass Nucor seine Dividende in den vergangenen 45 Jahren Jahr für Jahr erhöht hat, trotz der Rezession und lange dauernder Probleme in der Branche. Die Ausschüttungsquote des Unternehmens lag 2017 bei gesunden 45 % und liegt damit knapp 30 % über den letzten 12 Monaten. Nucor verfügt über ein konservatives Geschäftsmodell, das auf einer niedrigen Verschuldung und konstanten Investitionen in die Zukunft basiert. Das hilft dem Stahlunternehmen, aus Abschwüngen sogar gestärkt hervorzugehen und ermöglicht ihm, die Dividende stetig weiter zu erhöhen.

Gut, die Aktie ist derzeit nicht gerade billig (obwohl es eben ein großartiges Stahlunternehmen ist, wenn man denn nach einem sucht). Durch den großen Kursanstieg seit 2016 sinkt die Rendite auf 2,4 %. Aber aufgrund des zyklischen Charakters des Stahlgeschäfts könnten geduldige, langfristige Investoren, die Nucor im Auge behalten, von einem Unternehmen mit einer soliden Dividende eine angemessene Rendite erhalten, wenn sie auf den nächsten Abschwung der Branche warten.

2. Ein schmutziges Geschäft

Waste Management ist einer der größten Abfall-Logistiker in den Vereinigten Staaten und verfügt über ein Netz von Müllrouten, Verarbeitungsanlagen und Deponien, das man nicht so einfach nachahmen kann. Das Geschäft basiert auf langfristigen Verträgen zur Erbringung einer Dienstleistung, die quasi eine moderne Notwendigkeit ist. Wirtschaftliche Höhen und Tiefen mögen Auswirkungen auf das Unternehmen haben, aber man wird niemals auf die Müllabfuhr verzichten können.

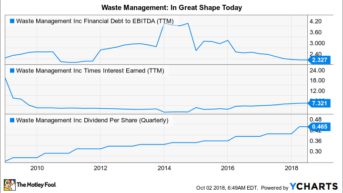

Davon abgesehen beträgt die Rendite der Aktie derzeit rund 2,1 %, und die Dividende wurde in 15 aufeinander folgenden Jahren jährlich erhöht. Die Ausschüttungsquote lag 2017 bei vernünftigen 54 %. Die Verschuldung des Unternehmens macht rund 60 % der Kapitalstruktur aus. Das ist schon eher viel, aber aufgrund des kapitalintensiven Charakters des Geschäfts nicht unangemessen. Das Verhältnis von Finanzschulden zu EBITDA ist bei nachvollziehbaren 2,3, also angemessen, und das Ergebnis übersteigt die Zinskosten um mehr als das Siebenfache. Es gibt wenig Grund zur Sorge um die Dividende, wie sie derzeit ist.

WM Verbindlichkeiten-zu-Ebitda via YCharts

Das Geschäft läuft derzeit besonders gut, wobei die Ergebnisse des zweiten Quartals über den Erwartungen der Analysten liegen. Das Unternehmen hat auch seine Prognose für das Gesamtjahr angehoben. Und das Management beabsichtigt, die Aktionäre weiterhin mit Geschäftswachstum (mit Schwerpunkt auf ergänzenden Akquisitionen), Aktienrückkäufen und regelmäßigen Dividendenerhöhungen zu belohnen. Die Rendite mag nicht riesig sein, aber Waste Management ist die Art von Dividendenaktie, die Investoren halten und unbekümmert liegen lassen können, weil sie sich sicher sein können, dass ihre Dividenden jedes Quartal aufs Konto kommen werden.

3 Eine Chance für langfristige Investoren

Das US-Geschäft des Boilerherstellers A. O. Smith ist der Kern des Unternehmens und macht rund zwei Drittel des Umsatzes aus. Dies ist ein Unternehmen mit langsamer Wachstumsdynamik, wobei Ersatzbeschaffungen und Neuverbauungen ein jährliches Umsatzwachstum von 4 % bedeuten. Der Rest des Geschäfts liegt jedoch in schnell wachsenden Märkten wie China und Indien, wo ein jährliches Umsatzwachstum von rund 14 % erwartet wird. Die Kombination aus einem langsamen, aber soliden Kerngeschäft und einem schnell expandierenden Schwellenland-Geschäft hat seit 2010 zu einem jährlichen Gewinnwachstum von 26 % geführt.

Die Dividendenrendite liegt derzeit bei 1,3 %, was ziemlich niedrig erscheint. Aber das ist eigentlich der höchste Ertrag seit etwa fünf Jahren. Die Ausschüttungsquote liegt unterdessen bei bescheidenen 33 % und lag in den letzten zehn Jahren in allen bis auf ein ganzes Kalenderjahr unter 30 %. Die langfristige Verschuldung beträgt nur etwa 15 % der Kapitalstruktur, ein sehr bescheidenes Niveau. Es gibt hier also wenig Grund zur Befürchtung einer Dividendenkürzung.

AOS Dividendenertrag via YCharts

Aber es gibt noch zwei weitere Faktoren zu betrachten. Erstens hat eine Verlangsamung in China, dem größten Auslandsmarkt des Unternehmens, bei einigen Investoren die Sorge ausgelöst, dass das Wachstum nachlassen wird. Das Management denkt, dass diese Bedenken übertrieben sind. Außerdem ist Indien ein relativ neuer Markt für A. O. Smith, wo man den in China verlorenen Boden wettmachen sollte. Der Ausverkauf, der die Rendite auf ein Fünf-Jahres-Hoch getrieben hat, könnte also eine Kaufgelegenheit für diejenigen mit einer langfristigen Ausrichtung sein.

Zweitens wird die relativ niedrige Rendite durch das massive Dividendenwachstum des Unternehmens kompensiert, das in den letzten zehn Jahren annualisiert 17 % pro Jahr betrug. Die Dividende wurde unterdessen 25 aufeinander folgende Jahre erhöht.

Grundsätzlich könnte A. O. Smith ein kleines Einkommenswachstum zu einem Portfolio hinzufügen, das sich mehr auf High Yield konzentriert. Dieses Wachstum würde dann von einem Unternehmen mit einer soliden Dividende und einer beeindruckenden Dividendengeschichte stammen.

Sicherheit geht vor

Wer von seinen Investments Einkommen erwartet, muss in der Regel mit Rendite, Dividendensicherheit und Dividendenwachstum jonglieren. Während man mit Nucor, Waste Management und A. O. Smith ein wenig von der Rendite aufgibt, gleicht man dies auf Seiten von Dividendensicherheit und Wachstum aus. Wer auf der Suche nach sicheren Dividenden ist, um das Portfolio zu erweitern, sollte dieses Trio jetzt auf der Shortlist stehen haben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Nucor. Reuben Gregg Brewer besitzt Aktien von Nucor. Dieser Artikel erschien am 13.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.