Wo wird NVIDIA in 5 Jahren stehen?

![]() Motley Fool beitragende Investmentanalysten | 28. Oktober 2018 Mehr zu: AMD NVD NVDA AMD

Motley Fool beitragende Investmentanalysten | 28. Oktober 2018 Mehr zu: AMD NVD NVDA AMD

Früher schwebte NVIDIA (WKN:918422) im Technologiesektor unter dem Radar. Die Grafikprozessoren (GPUs) waren damals Nischenprodukte, die vor allem Grafiker und ambitionierte Gamer ansprachen. Das hat sich in den letzten fünf Jahren aber gewaltig geändert.

Heute sammeln Cloud-Anbieter wie Amazon.com, Microsoft und Alphabet riesige Datenmengen, und die GPUs haben sich als sehr geschickt im Umgang mit großen Datenmengen erwiesen. Das hat NVIDIA zu einem wichtigen Akteur im boomenden Rechenzentrumsmarkt gemacht. Im vergangenen Jahr ist der Umsatz von NVIDIAs Rechenzentrumssegment um 89 % auf 2,568 Mrd. US-Dollar gestiegen und könnte im Laufe der Zeit zum größten Segment des Unternehmens werden.

Inzwischen hat sich der Gaming-Bereich zusammen mit einer stark wachsenden Videospielindustrie entwickelt, die eine starke Nachfrage nach NVIDIAs GeForce Grafikkarten ausgelöst hat. Trotz des starken Wachstums im Segment Rechenzentrum ist Gaming nach wie vor das Hauptgeschäft von NVIDIA und machte 57 % des Umsatzes der letzten 12 Monate aus.

NVIDIA feuert gerade aus allen Rohren. Vor fünf Jahren ahnten nicht viele, dass NVIDIAs Kerntechnologie zur Grafikverarbeitung in wichtigen Branchen außerhalb des Gaming erfolgreich eingesetzt werden könnte. Deshalb ist die Aktie in dieser Zeit um 1.500 % gestiegen. Aber was ist mit den nächsten fünf Jahren? Wird das Unternehmen weiterhin dominant bleiben, oder ist die Zeit der schnellen Gewinne vorbei? Lass uns einen Blick darauf werfen.

Dem Wettbewerb einen Schritt voraus sein

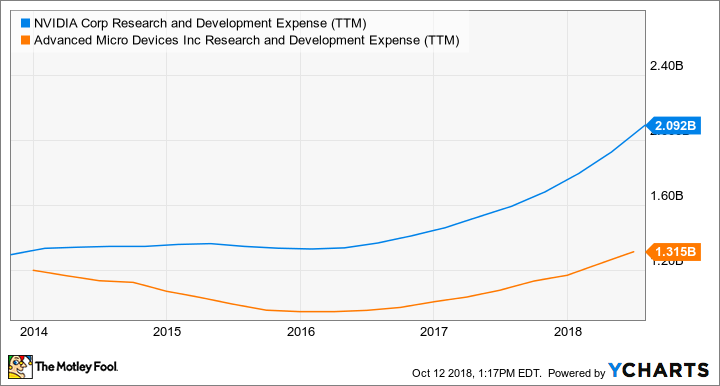

NVIDIA musste sich in letzter Zeit nicht mit viel Wettbewerb auseinandersetzen. Der Hauptkonkurrent im Grafikbereich, Advanced Micro Devices (WKN:863186), hinkt NVIDIA bei den Ausgaben für Forschung und Entwicklung hinterher, was es NVIDIA ermöglicht hat, einen deutlichen Schritt voraus zu sein. NVIDIA hat seit 2005 mehr als 50 % des Marktes für GPUs kontrolliert, wobei AMD den Rest hielt.

NVDA Forschungs- und Entwicklungskosten (letzte 12 Monate), Daten von YCharts.

Im Rechenzentrumsmarkt lag das Wachstum von NVIDIA in den letzten vier Quartalen zwischen 71 % und mehr als 100 %. Dieses Wachstum ist viel schneller als das Unternehmenssegment von AMD, das den Verkauf seiner EPYC-Zentraleinheiten (CPUs) für Server umfasst.

Facebook, Alphabet und Amazon nutzen die Deep-Learning- und Inferenz-Technologie, um alle auf ihren jeweiligen Cloud-Servern gespeicherten Daten zu durchforsten und den Nutzern vorausschauende Vorschläge zu unterbreiten, wie z. B. das Erkennen von Gesichtern auf Fotos oder das Erkennen von Stimmen. Obwohl CPUs in Rechenzentren immer noch benötigt werden, haben sich immer mehr Ausgaben auf GPUs verlagert. Ein CPU kann nur sequentielle Verarbeitungsaufgaben bewältigen, während der GPU mehrere Datenströme gleichzeitig verarbeiten kann. Das macht den Grafikprozessor zu einer viel besseren Option für Technologieriesen, was NVIDIA natürlich in die Karten spielt.

NVIDIA überzeugt auch auf dem Markt für selbstfahrende Autos mit seinem DRIVE-Autocomputer, der leistungsstark genug ist, um ein völlig autonomes Fahrzeug zu betreiben und etwa die Größe eines Nummernschildes hat. Der Grafikspezialist hat mehr als 370 Partnerschaften mit verschiedenen Automobilherstellern und Software-Unternehmen, darunter führende Industriefahrzeugzulieferer wie PACCAR, ZF und Bosch.

Potenzielle Probleme

Was die Aktie betrifft, so wird NVIDIA mit einem Kurs-Gewinn-Verhältnis von 34 gehandelt, was angesichts des jüngsten Umsatzwachstums von 40 % und des Wachstums von 90 % unterm Strich nicht so teuer ist. Es gibt jedoch potenzielle Probleme, die das Wachstum von NVIDIA in den nächsten fünf Jahren erschweren könnten.

Der Hauptkonkurrent in der Gaming-Branche, AMD, ist NVIDIA weiterhin auf den Fersen. AMD plant derzeit, seinen 7-Nanometer-Grafikprozessor innerhalb des nächsten Jahres auf den Markt zu bringen, der mit den neuen Turing-Grafikkarten von NVIDIA konkurrieren wird.

Außerdem dürfen wir Intel nicht vergessen, das angeblich daran arbeitet, bis 2020 einen eigenen Grafikprozessor auf den Markt zu bringen. Das schafft definitiv Unsicherheit, vor allem, wenn Intel in der Lage ist, einen leistungsstarken Grafikchip zu entwickeln, der mit seinen CPUs sehr effizient arbeitet. Das könnte zu einem sehr wettbewerbsfähigen Angebot auf dem Rechenzentrumsmarkt führen, ganz zu schweigen vom Gaming.

Neben Gaming- und Rechenzentrumsanwendungen könnte der beste Markt für NVIDIA selbstfahrende Autos sein, wo das Unternehmen gegen Intels Mobileye sowie Alphabets Technologie antritt. Wir wissen auch nicht, was Apple vorhat, da das Unternehmen bereits autonome Fahrtests durchgeführt hat. Es ist möglich, dass auch andere Unternehmen neue Technologien entwickeln könnten, die besser geeignet sind als Grafikprozessoren für selbstfahrende Autos. Daher hat Tesla beispielsweise das DRIVE PX-System von NVIDIA zugunsten eines eigenen Chips ausrangiert, von dem Tesla-CEO Elon Musk behauptete, dass er 10-mal schneller sei als die Technologie von NVIDIA.

Ausbau der Möglichkeiten

Während es für die Investoren klug ist, sich dieser Risiken bewusst zu bleiben, findet NVIDIA immer wieder neue Märkte für den Einsatz seiner GPU-Technologie, wie z. B. medizinische Bildgebung (100-Mrd.-Dollar-Industrie), Robotik und das Internet der Dinge (IoT).

Das Management von NVIDIA schätzt, dass der gesamte ansprechbare Markt für Rechenzentrum, Automotive, Robotik, IoT und medizinische Bildgebung mehr als 75 Mrd. US-Dollar umfasst. Dazu gehört nicht das Segment Gaming, das im zweiten Quartal gegenüber dem Vorjahr um 52 % gewachsen ist.

Da das Unternehmen immer noch neue Anwendungen für seine Kern-GPU-Technologie entdeckt, ist es sehr schwierig, genau zu wissen, was die Wachstumschance von NVIDIA wirklich ist. Im Jahr 2013 schätzte IBM, dass 90 % der weltweiten Daten in den letzten Jahren entstanden sind — nur um dir eine Vorstellung davon zu vermitteln, wie schnell die Datenmengen wachsen. Diese Entwicklung stellt für NVIDIA eine enorme Chance dar, die meiner Meinung nach kaum zu bemessen ist.

Trotz des rasanten Anstiegs der Aktie und der Marktkapitalisierung von 160 Mrd. US-Dollar wäre ich nicht überrascht, wenn NVIDIA in fünf Jahren immer noch neue Höchststände erreichen würde.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einem Tochterunternehmen von Amazon, ist Mitglied des Vorstands von The Motley Fool. Suzanne Frey ist Führungskraft bei Alphabet und Mitglied des Vorstands von The Motley Fool. Teresa Kersten ist Mitarbeiterin von LinkedIn und Mitglied des Vorstands von The Motley Fool. LinkedIn ist Eigentum von Microsoft.

The Motley Fool besitzt und empfiehlt Alphabet (A- und C-Aktien), Amazon, Apple, Facebook, Nvidia und Tesla. The Motley Fool besitzt Aktien von Paccar und hat die folgenden Optionen: Long Januar 2020 150 USD Calls auf Apple und Short Januar 2020 155 USD Calls auf Apple.

Dieser Artikel wurde von John Ballard auf Englisch verfasst und am 16.10.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.