Sollten die Biotech-Investoren eine Verwässerung fürchten?

![]() Motley Fool beitragende Investmentanalysten | 25. Juli 2018 Mehr zu: AGEN MDGL MNKD VKTX

Motley Fool beitragende Investmentanalysten | 25. Juli 2018 Mehr zu: AGEN MDGL MNKD VKTX

Verwässerung ist ein zentrales Anliegen für Biotech-Investoren. Grundsätzlich geht es darum, dass Biotechs im Entwicklungsstadium oder im frühen kommerziellen Stadium stark auf Verwässerung angewiesen sind, um die enorme Menge an Kapital aufzubringen, die notwendig ist, um ihre Operationen zu finanzieren, bevor sie einen positiven Cashflow erzielen.

Was ist also Verwässerung genau? Verwässerung ist die Ausgabe neuer Aktien, die dazu führt, dass die derzeitigen Aktionäre sozusagen ein kleineres Stück vom Kuchen besitzen. Unternehmen emittieren neue Aktien in der Regel entweder durch ein Sekundärangebot, das den Verkauf von Aktien zu aktuellen Marktpreisen nach einer Registrierungserklärung erfordert, oder durch ein Shelf Offering, das es dem Unternehmen ermöglicht, neue Aktien auszugeben, wenn die Bedingungen dafür günstig sind (wie z. B. eine plötzliche Kurserhöhung).

Der wesentliche Unterschied dieser beiden Mechanismen der Emission neuer Aktien besteht darin, dass Sekundärplatzierungen eine sofortige Freigabe neuer Aktien zu einem festgelegten Kurs darstellen, während Shelf Offerings über einen Zeitraum von bis zu zwei Jahren durchgeführt werden können.

Angesichts der Tatsache, dass Verwässerung ein wesentlicher Bestandteil von Investitionen in Biotechs im klinischen oder frühen kommerziellen Stadium ist, halte ich es für entscheidend, dass die Investoren die Auswirkungen von Kapitalerhöhungen auf den Shareholder Value sowohl aus kurz- als auch aus langfristiger Sicht verstehen. Also lass uns mit diesem Thema im Hinterkopf überlegen, ob Biotech-Investoren eine Verwässerung befürchten oder sie das einfach als notwendiges Übel ansehen sollten.

Die schlechte Seite der Verwässerung

Wenn Unternehmen auf die Ausgabe neuer Aktien zurückgreifen, um Kapital zu beschaffen, entscheiden sich die Investoren fast immer dafür, direkt zu revoltieren – was dazu führt, dass der Aktienkurs des Unternehmens weiter sinkt, als er es aus rein verwässerungstechnischer Sicht eigentlich müsste (d. h. der Kursrückgang sollte in etwa das Ausmaß des Angebots widerspiegeln).

Dieser allgemeine Trend beruht auf zwei zusammenhängenden Faktoren. Zum einen werden die aktuellen Aktionäre in der Folge weniger Eigentum am Unternehmen haben als bisher, sodass auch der Wert der einzelnen Aktien sinken wird. Das ist die grundlegende und unausweichliche Konsequenz jedes neuen Aktienangebots, wie oben beschrieben.

Das größere Problem ist jedoch der Vertrauensfaktor. Das Kernproblem ist, dass eine Reihe von Biotechs im Laufe der Geschichte so gut wie nichts dafür getan haben, um Shareholder Value zu schaffen. Stattdessen haben diese Unternehmen ihre Aktionäre immer wieder mit Verwässerungen konfrontiert, um ihre Rechnungen zu begleichen.

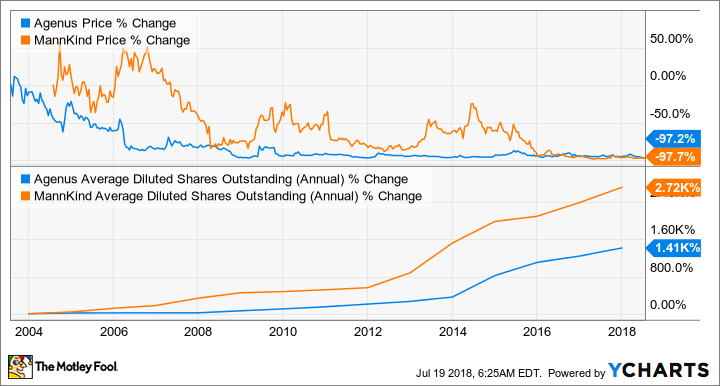

Das Small-Cap-Unternehmen Agenus (WKN:A1JLKZ) und das Insulin-Unternehmen MannKind Corporation (WKN:A2DMZL) sind Paradebeispiele für dieses Phänomen. Obwohl beide Unternehmen seit mehr als zwei Jahrzehnten bestehen, ist es diesen beiden Biotech-Unternehmen nicht gelungen, ein Produkt auf den Markt zu bringen, das eine bedeutende Einnahmequelle darstellt. Diese beiden Unternehmen waren daher im Wesentlichen gezwungen, ihre frühen Aktionäre durch reihenweise Verwässerung um ihre Anteile zu bringen.

AGENT-DATEN VON YCHARTS.

Einfach ausgedrückt: Die Investoren fürchten eine Verwässerung, weil die Chance besteht, dass Unternehmen wie Agenus und MannKind ihren guten Willen durch missbrauchen – unabhängig von den tatsächlichen Umständen vor Ort. Das hat zur Folge, dass solche Kapitalerhöhungen in den meisten Fällen Panik in der Aktionärsgemeinschaft auslösen und einen emotional aufgeladenen Kursrückgang auslösen.

Verwässerung kann aber auch Shareholder Value schaffen

Verwässerung ist jedoch nicht immer eine schlechte Sache. Tatsache ist, dass Innovationen im biomedizinischen Bereich wahnsinnig teuer sind. Unternehmen müssen nicht nur ihre Produkte durch den langwierigen klinischen Prüfprozess führen, der bis zu einem Jahrzehnt dauern kann, sondern sie müssen auch während des Prüfprozesses beträchtliche Gebühren an die Aufsichtsbehörden zahlen sowie eine Vertriebsmannschaft aufbauen, um das Medikament nach der Zulassung zu vermarkten. Alle diese Schritte erfordern Geld, und zwar eine Menge.

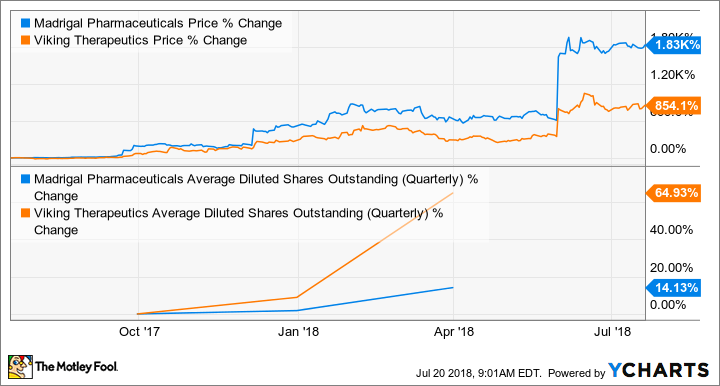

Die Hersteller von Arzneimitteln gegen Nichtalkoholische Steatohepatitis (NASH) Madrigal Pharmaceuticals (WKN:A2APCZ) und Viking Therapeutics (WKN:A12GD6) unterstreichen diesen Punkt. Dank eines überwältigend positiven Ergebnisses für Madrigals MGL-3196 – ein Medikament, das den gleichen Wirkmechanismus wie Vikings VK2809 hat – sind die Aktien beider Unternehmen in diesem Jahr stark gestiegen.

Um mit der Produktion zu beginnen, musste jedoch jedes der beiden Unternehmen Geld auftreiben, wodurch die Kurse verwässert wurden. Aber dieses Geld wurde sinnvoll eingesetzt und hat letztlich mehr Wert für die Aktionäre geschaffen.

MDGL-DATEN VON YCHARTS.

Madrigal befasst sich jetzt mit der Auswahl möglicher Partner und Viking erwartet im Laufe dieses Jahres die ersten Ergebnissen seines NASH-Kandidaten. Die guten Zeiten scheinen also nun für diese beiden Unternehmen zu beginnen und diese positive Wende wäre ohne die Verwässerung der frühen Aktionäre nicht möglich gewesen.

Unterm Strich

Biotech-Investoren werden zweifellos irgendwann eine Kapitalerhöhung untergeschoben bekommen. Daran führt kein Weg vorbei, da die Markteinführung neuer Medikamente zeitaufwendig ist. Ich denke aber, dass sich die Investoren vor katastrophalen Wertverlusten schützen können, indem sie kritisch hinterfragen, wie ein Unternehmen sein Kapital tatsächlich einsetzt.

Im Falle von Agenus und MannKind haben diese beiden Unternehmen wiederholt versprochen, Shareholder Value zu schaffen, nur um dann in ungünstigen Momenten (als ihre Aktienkurse bereits rückläufig waren) zu stolpern und schließlich auf die Ausgabe von Aktien zurückzugreifen. Madrigal und Viking hingegen haben ihr neu gewonnenes Kapital aber zu einem greifbaren Wert für die Aktionäre gemacht. Damit hat der Markt diese beiden vielversprechenden Biotechs mit deutlich höheren Bewertungen belohnt.

Der entscheidende Punkt dabei ist, dass Verwässerung eine Möglichkeit ist, Wert für die Aktionäre zu schaffen; allerdings hängt alles vom jeweiligen Unternehmen und dem jeweiligen Managementteam ab. Wenn ein Unternehmen es nicht schafft, neu erworbenes Kapital in Shareholder Value umzuwandeln, haben Biotech-Investoren das Recht, bei zukünftigen Kapitalerhöhungen vorsichtig zu sein.

Das bedeutet aber nicht, dass die Anleger in jedem Fall eine Verwässerung befürchten müssen, je nach vorherrschendem Trend. Madrigal und Viking beweisen, dass Kapitalerhöhungen für die Aktionäre auch positiv sein können.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von George Budwell auf Englisch verfasst und am 21.07.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt keine der genannten Aktien.