Medigene-Aktie: teuer oder billig? Diese Fakten sollten Investoren jetzt unbedingt kennen

![]() Dr. Stefan Graupner, Motley Fool beitragender Investmentanalyst | 30. Mai 2018 Mehr zu: MDG1 BLE NOTA BLUE GILD

Dr. Stefan Graupner, Motley Fool beitragender Investmentanalyst | 30. Mai 2018 Mehr zu: MDG1 BLE NOTA BLUE GILD

Die auf zellbasierte Krebsimmuntherapien spezialisierte Medigene (WKN:A1X3W0) hat gerade erste eigene klinische Studien gestartet. Doch wie viel ist ein solches Unternehmen wert? Du als foolisher Investor möchtest sicherlich eine vielversprechende Aktie günstig einkaufen, um dann über mehrere Jahre deinen Einsatz zu vermehren. Und mit einfachen Berechnungen, die auf statistischen Fakten beruhen, erhältst du für dich die Antwort, ob sich ein Einstieg bei Medigene jetzt lohnen könnte.

Medigenes Burggraben

In der Biotechbranche sind Patente oder exklusives Know-how unabdingbar, um sich vor Nachahmern zu schützen. Deshalb umgeben sich erfolgreiche Unternehmen immer mit einem Burggraben, der ihre Entwicklungen absichert und schützt.

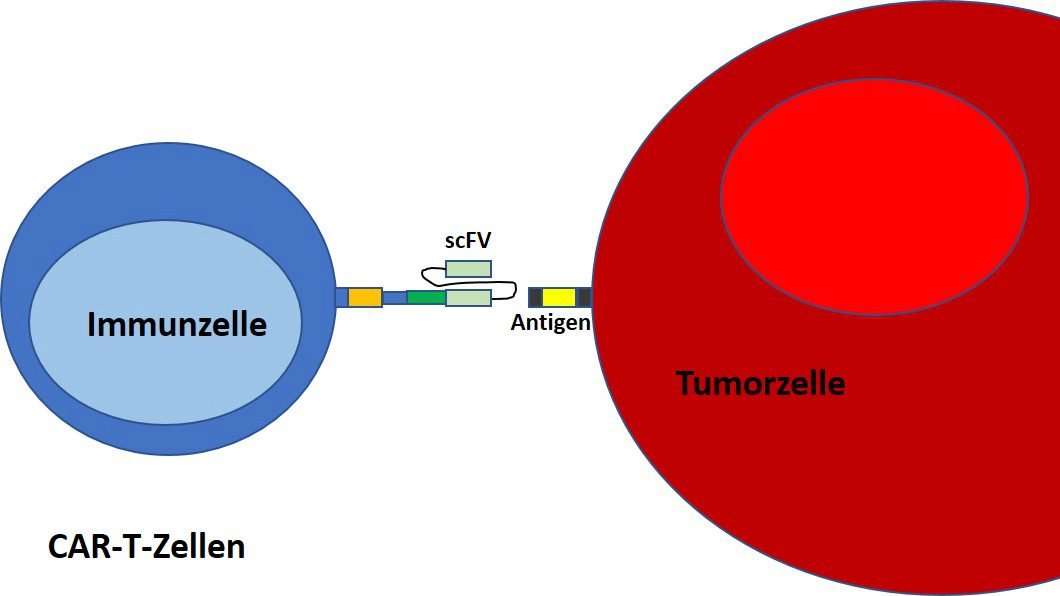

Medigene setzt im Gegensatz zu Mitbewerbern auf natürlich vorkommende T-Zell-Rezeptoren (engl. T-Cell Receptors; TCRs), die mithilfe ihrer firmeneigenen und innovativen TCR-Plattform charakterisiert und bewertet werden. Medigene ist damit eines der wenigen Unternehmen, die neue TCRs in großem Maßstab weitestgehend automatisiert identifizieren können. Und solche neuen TCRs werden für die zellbasierte Krebsimmuntherapie dringend gesucht.

Diese TCRs sind quasi die Spürhunde, um entsprechende Krebsantigene aufzufinden. Haben sie diese gefunden, binden sie ans Antigen, wodurch dann ein Signal an die T-Zelle weitergeleitet wird. Und durch dieses Signal schüttet schließlich die T-Zelle ihre tödliche Fracht aus, sodass die Krebszelle unwiderruflich stirbt.

Andere wie Gilead Sciences (WKN:885823) oder Novartis (WKN:904278) erzeugen künstliche CAR-Ts (engl. Chimeric Antigen Receptor T-Cells), die gentechnisch verändert sind. Natürliche TCRs von Medigene haben gegenüber CAR-Ts aber entscheidende Vorteile:

- deutlich geringeres Risiko von Neurotoxizität

- deutlich geringeres Risiko von Zytokinstürmen

- CARs sind Oberflächenantigene und machen nur ca. 20 % der Krebsantigene aus, während TCRs auch Antigene des Zellinneren erkennen, die 80 % aller Zielstrukturen darstellen

Sicherheit ist bei der Medikamentenentwicklung extrem wichtig, und die ersten CAR-T-Therapien können tödliche Wirkung haben. Ihr Nutzen ist derzeit allerdings höher einzuschätzen, sodass sie im letzten Jahr zurecht die Zulassung erhalten haben. Mit TCRs von Medigene können solche Therapien aber hinsichtlich der Sicherheit deutlich verbessert werden. Zudem lassen sich viel mehr Antigenziele mit TCRs angreifen.

Diese Vorteile der TCRs hat auch bluebird bio (WKN:A1W025) dazu veranlasst, im Rahmen einer strategischen Kooperation sechs von Medigene entwickelte TCRs erst präklinisch und dann in klinischen Programmen zu testen. Medigene kann dadurch bis zu 1,5 Mrd. US-Dollar an Meilensteinzahlungen erwarten plus Umsatzbeteiligungen auf zugelassene Therapien in bislang nicht genannter Höhe.

Medigenes Burggraben bilden zum einen Patente auf neue TCRs sowie die einmalige TCR-Plattform, die weltweit ihresgleichen sucht. Und wie wir später noch sehen werden, ist Medigenes Vision, die sie mit einigen anderen Biotechs teilt, geradezu phänomenal und begeisternd.

Medigenes Pipeline

Medigene spezialisiert sich in den bisherigen klinischen Studien klar auf die Indikation Blutkrebs (siehe Tab. 1). Dabei werden zunächst die Krankheiten Akute Myeloische Leukämie (AML), Myelodysplastisches Syndrom (MDS) sowie Multiples Myelom (MM) ins Visier genommen. Die präklinischen Projekte ignorieren wir einmal bewusst.

Tab. 1: Medigenes Pipeline

Am weitesten fortgeschritten ist die Entwicklung eines Impfstoffs, bei dem dendritische Zellen (engl. Dendritic Cells; DCs) mit Tumorantigenen beladen werden, um so die T-Zellen der Patienten zu aktivieren, die spezifisch gegen den Tumor vorgehen.

DC-Impfstoffe sind also T-Zell-Aktivatoren, die einmal isoliert eingefroren und über zwei Jahre wiederholt verabreicht werden können. Sie eignen sich insbesondere für Patienten mit einer sogenannten minimalen Resterkrankung, wie sie nach einer Operation, Bestrahlung oder Chemotherapie vorliegt, um letzte verbliebene Krebszellen zu eliminieren.

Pro Jahr gibt es in Nordamerika und Europa ca. 37.000 neue AML-Fälle. Von diesen können nicht einmal die Hälfte eine rettende Stammzelltransplantation erhalten, sodass 25.000 Patienten anders therapiert werden müssen. Lass uns das für die spätere Berechnung im Hinterkopf behalten.

Am wichtigsten war dieses Jahr der Start der ersten klinischen Phase für einen eigenen TCR namens MDG1011. Dieser TCR richtet sich gegen das Tumorantigen PRAME (engl. Preferentially Expressed Antigen in Melanoma), das außer bei Hautkrebs (Melanom) auch bei Eierstockkrebs oder eben Blutkrebs häufig vorkommt. Gesunde Zellen bilden dieses Antigen hingegen nicht.

Medigene setzt dabei auf patienteneigene T-Zellen, die isoliert und mit dem entsprechenden TCR gentechnisch modifiziert werden. Innerhalb von 10 Tagen werden diese Zellen vermehrt und dann dem Patienten injiziert, sodass sie spezifische Tumorzellen abtöten können.

Doch wie groß ist hier der Markt? Schauen wir einmal nur auf Nordamerika und Europa mit ca. einer Mrd. Menschen, so ergibt sich folgendes Bild:

| Krankheit | Erkrankungen pro 100.000 Einwohner | Neuerkrankungen in NA und EU |

| AML | 3,7 | 37.000 |

| MDS | 4,5 | 45.000 |

| MM | 5 | 50.000 |

| gesamt | 132.000 |

Tab. 2: Gesamter Patientenpool für die Therapien von Medigene (Quelle: Wikipedia)

Das Marktpotenzial ergibt sich durch Multiplikation der Neuerkrankungen insgesamt mit dem Preis einer Therapie. Bisherige CAR-T-Therapien kosten bis zu 475.000 US-Dollar. Nehmen wir aufgrund von Automatisierung und Verbesserung der Produktionsabläufe einmal einen konservativen Preis für die Therapie von Medigene von 200.000 Euro an. Dann ergibt sich ein Marktpotenzial von 26,4 Mrd. Euro.

Das wird Medigene wohl nie erreichen können, denn es gibt a) Wettbewerber und b) wird die Zelltherapie erst einmal keine Erstlinientherapie sein. Wie wir aber oben gesehen haben, bleibt etwa für die Hälfte aller Patienten keine Option wie Stammzelltransplantationen oder Ähnliches übrig.

Und bei dieser Hälfte nehmen wir einmal an, dass Wettbewerber wie bluebird bio 80 % der Patienten erreichen, sodass für Medigene 20 % übrig bleiben (da weitere CAR-T-Therapien auf den Markt kommen werden).

Wenn wir weiterhin annehmen, dass sich für ein Viertel aller Patienten eine Zelltherapie anbietet, kommen wir bei 20 % Marktpenetration und 200.000 Euro pro Therapie immer noch auf mehr als 1,3 Mrd. Euro Marktpotenzial. Eine DC-Therapie schätze ich mit vielleicht 100.000 Euro pro Patient kostengünstigerein, sodass wir hier noch einmal 600 Mio. Euro Umsatzpotenzial haben, d. h. insgesamt 1,9 Mrd. Euro.

Die Gretchenfrage ist nun: Wie wahrscheinlich ist die Zulassung einer Therapie in der klinischen Phase 1? Quick and dirty: Im Durchschnitt liegt diese bei 9,6 %, wobei Krebsmedikamente eher bei 5 % liegen und hämatologische Präparate bei ca. 25 %. Einigen wir uns auf konservative 10 % Zulassungswahrscheinlichkeit.

Bezogen auf die 1,9 Mrd. Euro Umsatzpotenzial kämen wir dann bei 10 % Wahrscheinlichkeit auf 190 Mio. Euro Umsatzpotenzial. Biotechs wie Medigene werden mit dem 3- bis 5-Fachen ihres Umsatzpotenzials bewertet, sodass bei konservativer Bewertung eine Marktkapitalisierung von 570 Mio. Euro als niedrigste Bewertung anzusehen wäre.

Medigene liegt aber bei nur ca. 350 Mio. Euro Marktkapitalisierung (Stand 23.5.2018) und erscheint daher als zu günstig bewertet. Und dabei haben wir die potenziellen Meilensteinzahlungen über 1,5 Mrd. US-Dollar von bluebird bio noch gar nicht berücksichtigt, die bei 10 % Wahrscheinlichkeit auch schon 150 Mio. US-Dollar ausmachen.

Medigenes Vision

Alle Unternehmen sollten eine Vision haben, nach der jeder Mitarbeiter lebt und arbeitet. Erst dann hat man die volle Motivation, die den Fortschritt erfolgreich vorantreibt. Und Medigenes Vision, so wie ich sie verstehe, ist es, die personalisierte Medizin mit zu prägen.

Denn wenn einmal die Sequenzierung von Tumorgewebe bezahlbar und medizinischer Standard sein wird, dann lassen sich aufgrund der gewonnenen Daten T-Zellen der Patienten zielgenau mit den TCRs bestücken, die ihren spezifischen Tumor optimal bekämpfen. Denn jeder Tumor ist anders und verändert sich durch Mutationen ständig.

Und Medigene hat schon eine große Bibliothek an charakterisierten TCRs aufgebaut, deren Wert für sich allein schon nicht zu unterschätzen ist. Daher betrachte ich die Aussichten von Medigene als glänzend.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Stefan Graupner besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Bluebird Bio und Gilead Sciences.