Dieser häufig genannte Rat könnte dazu führen, dass dir im Ruhestand das Geld ausgeht

![]() Motley Fool beitragende Investmentanalysten | 1. März 2018

Motley Fool beitragende Investmentanalysten | 1. März 2018

Es gibt eine allgemeine Faustregel, die dir sagt, welcher Prozentsatz deines Rentenportfolios aus Anleihen und festverzinslichen Anlagen bestehen sollte — und es ist dein Alter. Wenn du 65 Jahre alt bist, sollten 65 % deines Portfolios in Anleihen und 35 % in aggressiveren Anlagen, üblicherweise Aktien, investiert sein.

Es gibt eine einfache Möglichkeit, die Zuteilung deines Portfolios mit zunehmendem Alter durch einen sogenannten “Gleitpfad” zu verändern. In diesem Fall erfordert der Gleitpfad eine rückläufige Aktienquote. Die meisten Zielfonds verwenden während der gesamten Laufzeit des Fonds einen rückläufigen Gleitpfad, um das Portfolio im Alter konservativer zu gestalten.

Aber Vorsicht: Verwechsel konservativ nicht mit sicher.

Wie sich herausstellt, ist der sicherste Gleitpfad, während deiner ersten Jahre im Ruhestand wieder in Aktien zu investieren. Das hört sich nicht einleuchtend an, aber Untersuchungen von Wade Pfau und Michael Kitces haben ergeben, dass “steigende Aktien-Gleitpfade im Ruhestand das Potenzial haben, sowohl die Wahrscheinlichkeit, als auch das Ausmaß des Scheiterns von Kundenportfolios zu reduzieren”. Mit anderen Worten, je weniger Aktien du während des Ruhestandes hast, desto wahrscheinlicher, dass dir das Geld ausgeht.

Das größte Risiko im Ruhestand

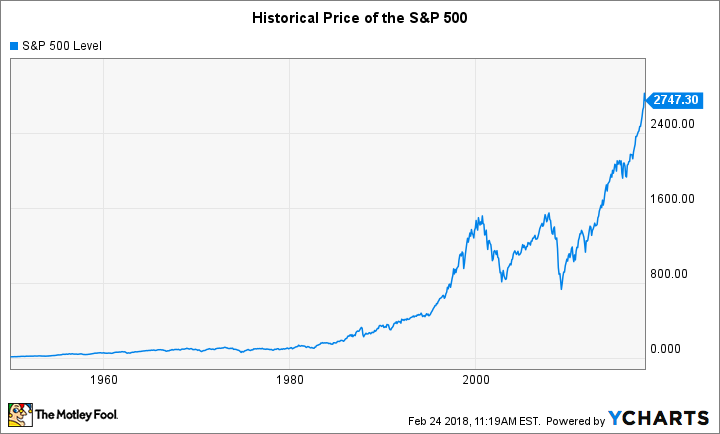

Die durchschnittliche Rendite für den Aktienmarkt liegt inflationsbereinigt bei rund 7 %. Aber der Markt steigt nicht jedes Jahr um genau 7 %. Schau dir einfach die untenstehende historische Grafik des S&P 500 Index an.

Das größte Risiko für deinen Ruhestand besteht darin, dass ein schlechtes Marktumfeld genau dann eintritt, wenn du deine Pension antrittst. Stell dir vor, du hättest deinem Arbeitgeber im Jahr 2000 auf Wiedersehen gesagt. Dann hättest du beobachten können, wie dein Aktienportfolio um fast 80 % vom Höchststand im Jahr 2000 auf den Tiefststand im Jahr 2002 gefallen wäre. Wenn du dich nur auf die 4 %-Regel verlässt, um 30 Jahre Ruhestand zu finanzieren, dann geht dir wahrscheinlich das Geld aus. Dies wird als Sequenzrisiko bezeichnet.

Wenn du in den ersten Jahren deines Ruhestandes eine schlechte Renditesequenz bemerkst, steigt das Risiko an, dass dir das Geld ausgeht. Gleichzeitig sinken deine Mittel für die nächsten 25 Jahre drastisch.

Wenn du dich jedoch kurz vor einem Bullenlauf zur Ruhe gesetzt hast, ist es fast sicher, dass du es schaffen kannst, ohne dass dir das Geld ausgeht. Wahrscheinlich bleibt auch noch etwas für deine Erben übrig.

Ein steigender Gleitpfad schützt vor Sequenzrisiko

Das größte Risiko besteht in den ersten Jahren vor und nach deiner Pensionierung. Deswegen ist es sinnvoll, in diesen Jahren weniger Aktien zu haben. Denn es ist all dein Geld, dass für dein restliches Leben bleibt. Wenn die Börse in den frühen Jahren deines Ruhestandes abstürzt, kannst du effektiv Aktien mit sinkendem Kurs kaufen und dem steigenden Gleitpfad folgen.

Der konventionelle Gleitpfad würde bedeuten, dass du Aktien während eines sinkenden Kurses verkaufst.

Das ist ein großes No-Go. Wenn die Kurse wieder steigen, bist du nicht mehr genug investiert, um davon zu profitieren.

Ein weiterer Gedanke besteht darin, mit festverzinslichen Anlagen in den Vorruhestand zu gehen, um deinem Eigenkapital die längstmögliche Zeitspanne für positive Renditen zur Verfügung zu stellen. Historisch gesehen bieten Aktien langfristig die besten Renditen, erzeugen aber auch die höchste Volatilität.

Was ist, wenn die schlechten Renditen erst am Ende der Pensionierung kommen?

Das Risiko, im Ruhestand einen steigenden Aktien-Gleitpfad zu nutzen, besteht darin, dass der Aktienmarkt im Vorruhestand hohe Renditen erwirtschaftet, später aber abstürzt. In diesem Fall wirst du mehr Aktien kaufen, da der Preis steigt, nur um mehr Exposition gegenüber ihnen zu haben, wenn der Kurs fällt.

Sicherlich wirst du Geld verlieren. Aber im Ruhestand geht es nicht darum, das meiste Geld zu haben, um es deinen Lieben zu hinterlassen – es geht darum, sicherzustellen, dass du genug hast, um noch ein schönes Leben genießen zu können.

Ein Portfolio mit 100 % Aktien würde theoretisch deine langfristigen Renditen im Durchschnitt maximieren, aber es birgt ein hohes Risiko, dass dir das Geld ausgeht.

Daher ist es vielleicht besser weniger Geld zu haben, das länger hält. Schließlich versuchen die meisten das durch ihre sinkende Aktienquote zu erreichen. Diese Strategie ist nur nicht ganz ausgereift.

Was ist der perfekte Gleitpfad?

Jetzt, da du weißt, was ein steigender Aktien-Gleitpfad ist, wirst du wissen wollen, wie du dein Portfolio im Laufe der Zeit aufteilen sollst.

Weitere Untersuchungen von Kitces haben ergeben, dass ein Portfolio, das bei 30 % Aktien beginnt und stetig auf 70 % Aktien über 30 Jahre steigt, voraussichtlich 30 Jahre halten wird, wenn man eine Entnahmequote von 4 % anwendet. Er fand auch heraus, dass ein Portfolio mit einer statischen 60/40-Zuteilung während der gesamten Pensionierung 30 Jahre lang 93 % der Zeit hält. Die 60/20-Zuteilung von T. Rowe Price’s Fonds hat eine Erfolgsquote von nur 93 % und der 50-30%-Gleitpfad von Vanguard 94 %.

Die Beschleunigung des Gleitpfades in den ersten 15 Jahren des Ruhestandes und eine statische Zuteilung in der restlichen Zeit, erhöhen die Wahrscheinlichkeit noch weiter.

Kitces testete jedoch nur eine 30-jährige Pensionierung nach der 4 %-Regel. Deine Rente kann jedoch anders aussehen. Ein längerer Ruhestand kann ein noch höheres Aktienengagement erfordern und ein kürzerer Ruhestand kann mit einem geringeren Aktienengagement besser abschneiden.

Das Verständnis der Gründe für die Nutzung eines steigenden Aktien-Gleitpfades ist nur der erste Schritt. Unter Anwendung der Forschung von Pfau und Kitces, wirst du bessere Entscheidungen treffen, die natürlich an deine persönliche Situation angepasst sein muss.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Adam Levy auf Englisch verfasst und wurde am 25.02.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.