Warum 2017 für Wheaton Precious Metals ein Jahr zum Vergessen war

![]() Motley Fool beitragende Investmentanalysten | 31. Januar 2018 Mehr zu: RGLD FNV WPM

Motley Fool beitragende Investmentanalysten | 31. Januar 2018 Mehr zu: RGLD FNV WPM

Die Aktien der Edelmetallgesellschaft Wheaton Precious Metals (WKN:A2DRBP) stiegen 2017 um 14,5 %. Das war nicht schlecht, aber die Konkurrenten Royal Gold (WKN:885652) und Franco Nevada (WKN:A0M8PX) konnten jeweils um 30 % zulegen. Hier kommt der Grund, warum Wheatons Gold- und Silberproduktion im Vergleich dazu enttäuschte und die Zukunft des Unternehmens trotzdem gut aussieht.

Die falsche Richtung

Oft hörst du wie Unternehmen über ihre Produktverkäufe sprechen und wie sie sich auf ihre Gewinne auswirken. Wheaton’s Nachzügler-Performance im Jahr 2017 war auf den Mix aus Gold- und Silberverkäufen zurückzuführen. Franco-Nevada erzielte seine Einnahme mit Gold. Royal Gold’s Mix ist noch stärker auf das gelbe Metall ausgerichtet, das rund 75 % der Gewinne ausmacht. Wheatons Mix ist weniger auf Gold ausgerichtet, wobei Silber etwa die Hälfte des Umsatzes des Unternehmens ausmacht.

Das hat große Bedeutung, denn der Wert des Goldes stieg 2017 um fast 13 %, während der Wert des Silbers um einen Prozentpunkt zurückging. Das erklärt warum Wheaton hinter den Erwartungen zurück blieb. Aber auch die Produktion war ein Thema, denn das Unternehmen erwartete die gleichen Menge an Gold und Silber aus dem Bergbau wie in den Jahren zuvor. Das ist auch der Plan bis 2021. Darauf basieren die aktuellen Betriebsabläufe.

Doch das soll nicht unser Hauptthema sein, denn das Unternehmen hat noch viele andere Möglichkeiten, die auch schon in seinem Portfolio Erwähnung finden.

Eine bessere Zukunft

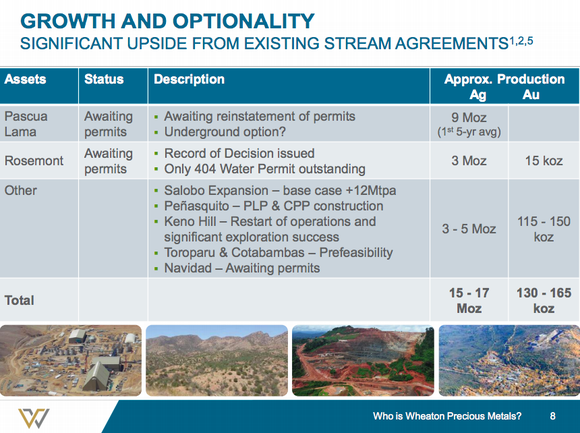

Streaming-Unternehmen wie Wheaton sind am besten als Spezialfinanzierungsunternehmen zu sehen, die ein Portfolio von Gold- und Silberminen-Investitionen besitzen. Diese Investitionen werden in den Betrieb von Bergwerken getätigt und in Werke die sich noch in der Entwicklungsphase befinden. Derzeit ist das Unternehmen an neun Entwicklungsprojekten beteiligt und betreibt 20 operativen Minen.

Das Portfolio von Wheaton verfügt über ein großes Wachstumspotenzial

Das Ziel des Unternehmens ist es, das Portfolio auszugleichen. Produktionsrückgänge bei älteren Minen sollen durch neue Minen und Mineninvestitionen ausgeglichen werden. Wheaton setzt keine Streaming-Deals mehr fest, da das Unternehmen glaubt, dass seine Gold-Äquivalenzproduktion, die Gold und Silber gleichberechtigt nebeneinander stellt, bis 2021 um bis zu 45 % steigen könnte. Doch um diese Zahlen zu erreichen, bedarf es vieler positiver Ergebnisse, bei den bereits im Portfolio befindlichen Minen Projekten. Aber es ist wohl vernünftig einen Teil dieser in “Optionalitäten”, wie das Unternehmen ist nennt, zu erwarten.

Das Jahr 2017 war kein großes Jahr. Doch gibt es einen Grund zur Annahme, dass die Zukunft besser aussieht. Da die neuen Minenprojekte abgeschlossen werden und diese Gold- und Silberproduktion hinzukommen. Es ist auch erwähnenswert, dass Wheaton’s Mix sich verändert hat. Im Jahr 2015 machten die Silberverkäufe von Wheaton knapp zwei Drittel des Umsatzes aus. Damit ist der Mix des Unternehmens ausgewogener als früher. Das ist ein direktes Ergebnis der Pläne des Managements, das Unternehmen zu vergrößern.

So viel Silber in der Mischung zu haben, war 2017 ein Nachteil, denn Gold übertraf Silber im Wert. Doch beide Rohstoffe unterliegen unstetigen und schnellen Preisschwankungen. Während Wheaton versucht, sich von seiner einstmals starken Abhängigkeit von Silber zu lösen, könnte eine höhere Silber-Exposition seinesgleichen ebenso leicht zu einem positiven Ergebnis führen, wenn Silber zukünftig höherwertig als Gold ist.

Bemerkenswert ist, dass die Grunddaten des Unternehmens, insbesondere die Möglichkeit die Gesamtproduktion zu steigern, weiterhin solide ist.

Eher positiv als negativ

Zu guter Letzt können wir sagen, 2017 war kein Jahr das die Wheaton-Investoren vergessen werden. Nicht weil es ein schreckliches Jahr war, sondern weil es ein Jahr war, in dem das Unternehmen ihren Mitbewerbern hinterherhinkte. Daran war jedoch keine schlechte Performance schuld, sondern der Fokus auf ein ausgewogenes Portfolio, dass sich zukünftig positiv entwickeln könnte, wenn es um die oft unstetigen Edelmetallpreise geht. Und obwohl die Produktionsergebnisse auch nicht zufriedenstellend waren, gibt es für Wheaton noch viele Möglichkeiten sein Geschäft voranzubringen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 26.1.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.