Snap-CEO Evan Spiegel scheint “Skalierbarkeit” nicht zu verstehen

![]() Motley Fool beitragende Investmentanalysten | 26. Januar 2018 Mehr zu: SNAP

Motley Fool beitragende Investmentanalysten | 26. Januar 2018 Mehr zu: SNAP

Snap (WKN:A2DLMS) hat ein Skalierbarkeitsproblem, und die Investoren sollten sich ein wenig Gedanken über die Fähigkeit von CEO Evan Spiegel machen, dieses Problem anzugehen. In einem kürzlich durchgesickerten Memo ging Spiegel auf den Unterschied zwischen Größe und Skalierbarkeit ein und wies richtig darauf hin, dass das eine nicht das andere ist. “Größer zu werden, ist kein Wettbewerbsvorteil, es sei denn, man kann auch eine entsprechende Größenordnung erreichen”, schrieb Spiegel. Da es sich bei Snapchat um ein Softwareprodukt handelt, ist es grundsätzlich skalierbar. Die Technologiebranche hat dies längst erkannt, da Software und Dienstleistungen zu vernachlässigbaren Mehrkosten vertrieben werden können.

Aber es gibt noch andere aufschlussreiche Dinge im Memo, die das naive Verständnis des Spiegel von Skalierbarkeit unterstreichen.

“Ein skalierbares Geschäftsmodell ist nicht genug.”

In dem Memo argumentiert Spiegel, dass Snap mehr als nur ein skalierbares Geschäftsmodell braucht, um erfolgreich zu sein; es braucht eine skalierbare Organisation, die mit zunehmendem Wachstum produktiver wird. Aber Snap hat nicht wirklich ein skalierbares Geschäftsmodell.

Die einzigartige Hosting-Strategie von Snap, bei der Drittanbieter von Cloud-Infrastrukturen für Services bezahlt werden, ist genau das Gegenteil von skalierbar. Spiegel wiederholt, dass Snap nur einmal Snapchat oder neue Funktionen erstellen muss, bevor es Millionen von Nutzern zur Verfügung gestellt werden. Zuerst müssen wir uns aber die finanzielle Skalierbarkeit ansehen.

Die Kostenstruktur von Snap ist nicht gut skalierbar, da die Kosten mit der Inanspruchnahme des Dienstes entsprechend steigen. Snap benötigt dringend Werbeeinnahmen, um schneller zu wachsen als die Hosting-Kosten. Mit anderen Worten, die Kostenstruktur ist sehr variabel, während ein höherer Anteil der Fixkosten in der Regel besser wäre. Das ermöglicht es einem Unternehmen, die Margen bei steigendem Wachstum zu erhöhen, die Fixkosten auf eine breitere Basis zu verteilen und die durchschnittlichen Gesamtkosten zu senken.

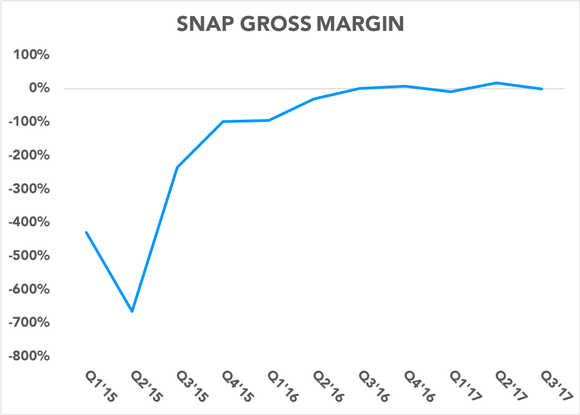

Gewöhnlich würden die Investoren die Entwicklung der Bruttomarge und/oder der operativen Marge (einschließlich saisonaler Faktoren) betrachten, um den operativen Leverage-Wert zu messen, aber Snap ist ein so junges Unternehmen, dass diese Übung bedeutungslos ist. Snap hat in der gesamten Unternehmensgeschichte mit einer negativen Bruttomarge gearbeitet und erreichte nur einmal im dritten Quartal 2016 eine positiven Bruttomarge von 0,3 %. Seitdem schwankt die Bruttomarge zwischen Schwarz und Rot.

DATENQUELLE: SEC. CHART: AUTOR.

100% der Infrastruktur outzusourcen ergibt ein Geschäftsmodell mit wenig Kapitalbedarf – die Investitionsausgaben betrugen im dritten Quartal lediglich 26 Millionen US-Dollar – aber die Einsparungen werden durch die steigenden Hosting-Kosten, die fast 75 % der Non-GAAP-Umsatzkosten im letzten Quartal ausmachten, mehr als ausgeglichen.

Snaps bisher größte Errungenschaft in Sachen Skalierbarkeit

Aber wir wollen eines nicht vergessen: Snap hat einen unglaublich wichtigen Schritt in Richtung Skalierbarkeit gemacht: die Einführung der Self-Service-Plattform im vergangenen Sommer. Der Übergang weg von einem menschlichen Anzeigenvertrieb und die Automatisierung von Anzeigenverkäufen und Auktionen ist ein unbestreitbar großer Schritt zur Verbesserung der operativen Leverage, trotz eines Rückgangs der Anzeigenpreise.

Während der Telefonkonferenz im November sagte Spiegel, 80 % der AdImpressions seien im dritten Quartal programmatisch ausgeliefert worden, nach 0 % im Vorjahr.

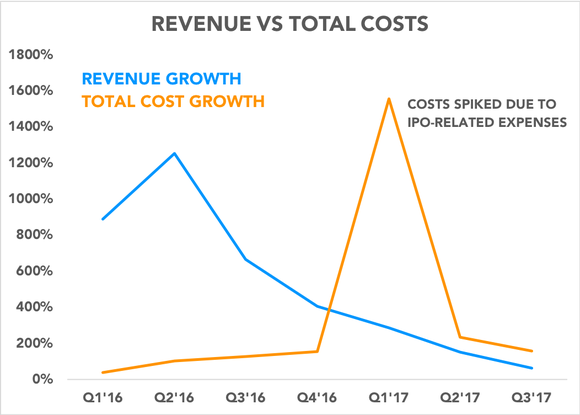

Die Kosten wachsen deutlich schneller als der Umsatz

“Wenn unser Umsatz deutlich schneller wächst als unsere Kosten, dann skalieren wir unser Geschäft”, schrieb Spiegel. Im Laufe des Jahres 2016 ist das Umsatzwachstum stark angestiegen, vor allem aufgrund der Tatsache, dass 2015 von einer so kleinen Basis ausgegangen wurde. Aber das Ausgabenwachstum übertraf das Umsatzwachstum während des gesamten Jahres 2017 kontinuierlich. Beachte, dass der große Anstieg im ersten Quartal auf den Börsengang zurückzuführen war, bei dem Snap massive Aufwendungen für aktienbasierte Vergütungen im Zusammenhang mit dem Börsengang zu verbuchen hatte, wozu auch der massive Bonus gehörte, den das Unternehmen an Spiegel zahlte.

DATENQUELLE: SEC. CHART: AUTOR.

Wenn man bedenkt, wie dringend Snap Umsatzwachstum benötigt, um das Kostenwachstum zu übertreffen, sollten die Investoren sich Gedanken über die rasche Verlangsamung des Umsatzwachstums machen.

Mit fast jeder Maßnahme hat Snap die grundlegendsten Tests der finanziellen Skalierbarkeit bisher nicht bestanden. Um ehrlich zu sein, Snap ist extrem jung, und viele Start-ups haben in der Anfangszeit mit der Skalierbarkeit zu kämpfen. Wenn Snap die Skalierbarkeit weiter verfolgen will, muss es zunächst eine eigene Cloud-Infrastruktur aufbauen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Evan Niu, CFAauf Englisch verfasst und am 21.01.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.