Hat Abercrombie & Fitch endlich das Geheimnis des Erfolgs gefunden?

![]() Motley Fool beitragende Investmentanalysten | 6. Dezember 2017 Mehr zu: AFT ANF

Motley Fool beitragende Investmentanalysten | 6. Dezember 2017 Mehr zu: AFT ANF

Abercrombie & Fitch (WKN:903016) zeigt für ein Unternehmen, das angeblich kurz dem sicheren Tod steht viel Leben. Der Quartalsbericht des Textileinzelhändlers für das dritte Quartal hat die Erwartungen der Analysten in Bezug auf Umsatz und Gewinn übertroffen.

Während die Ergebnisse den Anschein erwecken, dass die Turnaround-Strategie des Einzelhändlers greift, deutet ein genauerer Blick darauf hin, dass Abercrombie & Fitch immer noch ein kränklicher Einzelhändler ist, und die Investoren sich noch nicht zu viele Hoffnungen machen sollten.

Niedrige Ergebnisse

Das Unternehmen meldete einen Nettoumsatz von 859 Millionen US-Dollar. Dieses Ergebnis liegt weit über den 819 Millionen US-Dollar, die die Analysten erwarteten. Der bereinigte Gewinn pro Aktie von 0,30 Dollar war damit 36 % höher als die Prognose der Wall Street von nur 0,22 Dollar pro Aktie. Das resultierte vor allem aus dem Umsatzanstieg auf gleicher Verkaufsfläche um 4 % im Jahresvergleich, was weit vor den Prognosen der Analysten von nur 0,3 % lag. Es war auch das erste Mal seit 2015, dass Abercrombie & Fitch hier einen positive Wert verbuchen konnte.

Fran Horowitz, CEO von Abercrombie, sagte in einer Erklärung zu den Ergebnissen: “Wir sind erfreut über die deutlichen Fortschritte bei allen Marken, die ein weiteres Quartal mit einer sequentiellen Umsatzverbesserung ermöglichen konnten. Diese Umsatzentwicklung in Kombination mit einem disziplinierten Kostenmanagement führte zu einem Gewinnwachstum und das trotz der vielen Preisnachlässe.

Doch wenn man sich die Zahlen genauer ansieht, zeigt sich, dass sich Abercrombie & Fitch noch um eine wichtige Sache kümmern muss, bevor man dem Unternehmen gesunde Finanzen bescheinigen kann.

Eine schwere Last

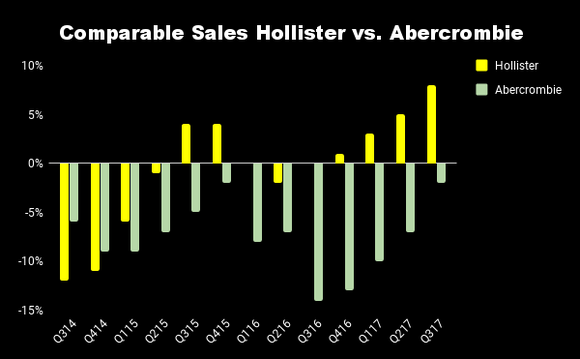

Das Ergebnis des Einzelhändlers wurde erneut ausschließlich von der Marke Hollister getragen. Ähnlich wie bei Gap, das als eine weitere Trendwende gefeiert wird, aber fast ausschließlich von der Marke Old Navy getragen wird, wird Abercrombie & Fitch von der kalifornischen Teenager-Marke Hollister gestützt.

Der Nettoumsatz der Sparte stieg gegenüber dem Vorjahr um 10 % auf 508 Millionen US-Dollar, was auf eine Steigerung des flächenbereinigten Umsatzes um 8 % zurückzuführen ist. Im Gegensatz dazu ging der Umsatz der Vorzeigemarke Abercrombie in diesem Zeitraum weiter zurück, und zwar um 2 % bei einem gleichzeitigen Rückgang von 2 % beim flächenbereinigten Umsatz.

DATENQUELLE: ABERCROMBIE & FITCH VIERTELJÄHRLICHE SEC-ANGABEN. CHART: AUTOR.

Zugegeben ist das besser, als alles, was Abercrombie lange Zeit geliefert hat und das flächenbereinigte Umsatzwachstum hat sich über das ganze Jahr hin verbessert. Im ersten Quartal war dieser Wert noch um 10 % und im zweiten Quartal um 7 % gesunken. Ein Rückgang um 2 % stellt also eine große Verbesserung dar und zeigt, dass sich alles in die richtige Richtung bewegt. Die anhaltend schlechten Zahlen zeigen aber, warum Abercrombie & Fitch sich mehr auf andere als auf die gleichnamige Marke konzentriert. Über 60 % seiner Läden tragen jetzt den Namen Hollister.

Obwohl die Marke Hollister im Moment gut läuft, ist es noch gar nicht so lange her, dass auch diese Marke nicht gut lief und sich sogar noch schlechter entwickelt hatte als Abercrombie selbst.

Diese Veränderung ergab sich aus der Entscheidung des Einzelhändlers, das Fast-Fashion-Modell anzunehmen, um besser gegen H&M und Forever 21 konkurrieren zu können. Diese scharfe Konkurrenz war auch der Grund, warum Abercrombie sich kurzfristig überlegt hatte, das Unternehmen an American Eagle im letzten Sommer zu verkaufen. Das wäre aber eine Fusion gewesen, die potentiell in einer Katastrophe gemündet hätte.

Abercrombie hat immer noch nicht ganz verstanden, welche Identität das Unternehmen repräsentieren möchte. Es hat die dunklen Geschäfte mit viel Raumparfums, die auf die Jugend ausgerichtet sind. Man möchte der jungen Generation ein müheloses amerikanisches Einkaufserlebnis bieten. Es ist aber nicht sicher, dass diese Ausrichtung auf Leute in ihren Zwanzigern wirklich funktioniert.

Abercrombie steht vor einem relativ leichten Jahresvergleich, da im Vorjahr die Nettoumsätze um 13 % auf 358 Millionen US-Dollar gefallen waren. Die Umsätze auf vergleichbarer Verkaufsfläche waren sogar um 14 % gefallen. Trotz dieses relativ leichten Vergleiches konnte Abercrombie nicht mit Wachstum aufwarten und verzeichnete noch weitere Verluste im Jahresvergleich.

Die falsche Formel

Auf seinem Höhepunkt dachte Abercrombie, dass es die Kunden schon im Sack hätte. Daher wurde Abercrombie Kids für Kinder und Ruehl für die ältere Klientel geschaffen, die schon aufs College ging und auf Jobsuche war. Man experimentierte auch mit Dessous mit der Marke Gilly Hicks Outlet.

Die Marke Kids existiert noch, Ruehl inzwischen nicht mehr und Gilly Hicks ist nur noch ein reiner Online-Shop. Abercrombie versucht, das Ruehl-Konzept wiederzubeleben, nennt es jetzt aber anders, denn wir wissen ja, wie das beim letzten Mal geendet hat.

Abercrombie & Fitch wird noch etwas Zeit in Anspruch nehmen, aktuell ist die Marke Hollister praktisch der einzige Umsatztreiber. Das ist kein Modell, das zum Erfolg führen kann, und obwohl der Einzelhändler vielleicht noch nicht tot ist, ist es noch viel zu früh zu sagen, dass er schon wieder auf den Beinen wäre.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Rich Duprey auf Englisch verfasst und wurde am 04.12.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.