Bei BP sieht die Sache wieder besser aus

![]() Motley Fool beitragende Investmentanalysten | 4. August 2017 Mehr zu: BPE BP

Motley Fool beitragende Investmentanalysten | 4. August 2017 Mehr zu: BPE BP

Abgesehen vom Auf und Ab der Rohstoffpreise ändert sich von einem Quartal zum nächsten bei großen Öl- und Gasunternehmen wie BP (WKN:850517) nicht viel. Im kommenden Quartalsbericht zum zweiten Quartal geht es so weiter wie in Q1. Die Produktion wird durch neue Projekte erhöht und der Cashflow verbessert sich, da bereits mit niedrigeren Preisen Kostendeckung erreicht werden kann.

Doch aufgrund mehrerer Abschreibungen zeigten die Zahlen des Unternehmens unglücklicherweise nur bedingt diese Trends. Sehen wir uns die Nuancen der Bilanzen von BP einmal genauer an, um ein besseres Gefühl dafür zu bekommen, wie sich das Geschäft gerade entwickelt und was das Management plant, um diese Trends aufrechtzuerhalten.

Die nackten Zahlen

Kennzahl | Q2 2017 | Q1 2017 | Q2 2016 |

Umsatz | 56,51 Milliarden USD | 55,86 Milliarden USD | 46,44 Milliarden USD |

Reingewinn | 156 Millionen USD | 1,49 Milliarden USD | (1,39 Milliarden USD) |

Gewinn pro ADS (U.S. GAAP) | 0,04 USD | 0,45 USD | (0,46 USD) |

Operativer Cashflow | 4,89 Milliarden USD | 2,14 Milliarden USD | 3,88 Milliarden USD |

Datenquelle: BP.

Die Ergebnisse von BP scheinen jedes Mal einmalige Positionen aufzuweisen, die die Resultate immer etwas in die Irre führen. Dieses Mal befand isch darunter eine Abschreibung in Höhe von 750 Millionen US-Dollar für Exploration, die größtenteils in Angola stattfand. Ohne diese Positionen wären die Quartalsergebnisse deutlich besser als die gemeldeten 0,04 US-Dollar pro Aktie ausgefallen.

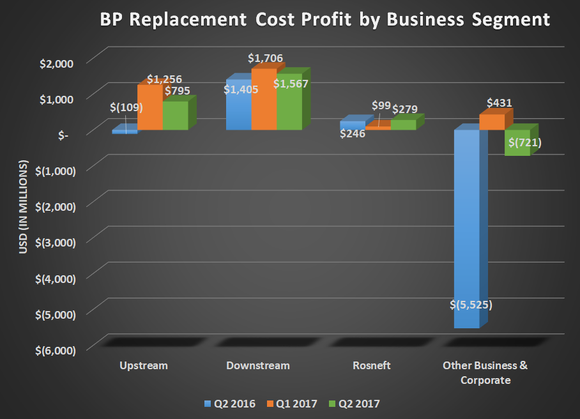

Diese Positionen verfälschten, was eigentlich die Trendwende im Upstream-Geschäft hätte sein können. Die Produktionskosten, die bei BP zu den höchsten unter den integrierten Ölunternehmen gehört hatten, sind deutlich gesunken, während die Produktion stark gestiegen ist. Im zweiten Quartal erhöhte sich die Upstream-Produktion dank mehrerer größerer Projekte im letzten Jahr um 9,5 % verglichen mit dem Vorjahreszeitraum.

Das Unternehmen gibt keinen durchschnittlichen Kostendeckungspreis für das Produktportfolio, schaffte es aber, 795 Millionen US-Dollar Ersatzkostengewinn mit einem durchschnittlichen Verkaufspreis von 46 US-Dollar pro Barrel und 3,19 US-Dollar pro 1.000 Kubikfuß Gas zu generieren. Vor ein paar Jahren hätten solche Zahlen zu starken Verlusten geführt.

Datenquelle: Quartalsbericht von BP. Grafik: Autor.

Der operative Cashflow dieses Quartals war deutlich besser als in den vorhergehenden. Wir sollten auch erwähnen, dass der Cashflow die Kosten von 2 Milliarden US-Dollar für die Ölkatastrophe in Macondo beinhaltet. Das Management meldete, dass der Cashflow ohne Macondo gezeigt hätte, wie viel das Geschäft aktuell wirklich produziert. Aus Sicht der Investoren sind das keine nicht-zahlungswirksamen Abschreibungen, die man getrost ignorieren kann. Die Zahlungen sind tatsächliche physische Zahlungen, die den freien Cashflow und damit auch die Fähigkeit des Managements der Kapitalzuteilung nach unten ziehen.

Laut CFO Brian Gilvary sollten diese Zahlungen in der zweiten Jahreshälfte sinken. BP hat inzwischen schon 4 Milliarden US-Dollar der geschätzten 4,5-5,5 Milliarden für 2017 bezahlt. Im Jahr 2018 wird BP noch etwa 2 Milliarden zahlen müssen. Später werden die Zahlungen noch weiter sinken.

Das Unternehmen beendete das Quartal mit Nettoschulden in Höhe von 39,8 Milliarden US-Dollar, was einem Verhältnis von Nettoschulden zu Kapital von 28,8 % entspricht. Das ist das obere Ende des Zielbereiches von 20-30 %, doch Gilvary erwartet, dass dieser Wert in der zweiten Jahreshälfte sinken wird, da BP weniger für Macondo ausgeben und einige Geschäftszweige ausgliedern wird.

Was das Management zu sagen hatte

Gilvary erklärte im Rahmen seiner vorbereiteten Kommentare, auf welche Weise sich die Kosteneinsparungsbemühungen auszahlen würden und wie die Kostendeckung weiter sinken könnte:

In der ersten Jahreshälfte 2017 haben wir gute Fortschritte dabei erzielt, den organischen Cashflow auszubalancieren. Der zugrundeliegende operative Cashflow nach organischen Investitionsausgaben und Cash-Dividenden erreichte 600 Millionen US-Dollar Überschuss – bei einem durchschnittlichen Brent-Preis von 52 US-Dollar pro Barrel mit neutralem Arbeitskapital. Damit waren wir bei 50 US-Dollar pro Barrel schon kostendeckend.

…

Bei einem Brent-Preis von unter 50 US-Dollar pro Barrel, würden wir – wie schon besprochen – weiter versuchen, die Investitionsausgaben zu optimieren. Wir sind bezüglich der kurzfristigen Fähigkeiten des Unternehmens zuversichtlich, nachhaltige Ölpreise von unter 50 US-Dollar möglich zu machen, während wir starkes Wachstum in beiden Geschäftsteilen generieren. Für das Jahr 2021 erwarten wir, dass die organische Kostendeckung bei etwa 35-40 US-Dollar pro Barrel liegen wird. Das spiegelt bedeutende Verbesserungen beim freien Cashflow wider, sowohl Upstream als auch Downstream.

Ansichten eines Fools

BP befindet sich inmitten mehrerer großer Investitionsprojekte. Das Unternehmen konnte 2017 bisher drei davon in Betrieb nehmen, zwei weitere werden ihren Betrieb im Laufe des Quartals aufnehmen. Das wichtigste Projekt im Portfolio ist das Shah-Deniz-Stage-2-Projekt im Kaspischen Meer, das 2018 starten sollte. Diese Projekte verschlingen in jedem Quartal jede Menge Kapital. Sobald diese fertiggestellt sind, sollte das Management in der Lage sein, das freigewordene Kapital zu reinvestieren oder an die Aktionäre auszuschütten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Tyler Crowe auf Englisch verfasst und am 02.08.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.