Wie man großartige Aktien findet

![]() Matt Koppenheffer, Motley Fool Senior Investmentanalyst | 22. Juni 2017 Mehr zu: HEI HEI

Matt Koppenheffer, Motley Fool Senior Investmentanalyst | 22. Juni 2017 Mehr zu: HEI HEI

Folgendes Szenario: Du siehst dir ein Unternehmen zum ersten Mal an und versuchst herauszufinden, ob du investieren solltest oder nicht.

Und was machst du?

Es gibt wahrscheinlich so viele verschiedene Herangehensweisen wie es Bezeichnungen für Rentiere im Norden von Skandinavien gibt (die Sami haben etwa 1.000 verschiedene Wörter für „Rentier“). Aber ich dachte mir, ich gewähre dir einfach Einblick in meine Vorgehensweise, indem ich einen genauen Blick auf eine DAX-Aktie werfe, über die ich in letzter Zeit viel recherchiert habe.

So, hallo HeidelbergCement (WKN:604700)

1. Was zur Hölle macht dieses Unternehmen?

Zuallererst verschaffe ich mir eine Grundvorstellung davon, was das Unternehmen macht. Das ist keine tiefgreifende Recherche des Geschäftes oder der Industrie. Es geht nur darum, ein allgemeines Verständnis zu bekommen, das alles andere in den richtigen Kontext rückt.

S&P Global Market Intelligence beschreibt das Geschäft des Unternehmens wie folgt:

„Die HeidelbergCement AG produziert und vertreibt weltweit Zement, Zusatzstoffe, vorgemischten Beton und Asphalt. Die Zementprodukte beinhalten besonderen Zement mit bestimmten Eigenschaften, besonderen geotechnischen Baumaterialien und einer großen Bandbreite von Bindemitteln.“

Das verrät mir schon ein paar Dinge. Wir haben es hier mit einem Rohstoffunternehmen zu tun und werden wahrscheinlich geringe Margen und starke zyklische Einflüsse sehen. Das bedeutet, dass das Unternehmen mit den Wirtschaftszyklen stark schwanken wird: Es wird sich besser entwickeln, wenn es einen Aufschwung gibt und es wird sich sehr schlecht entwickeln, wenn es einen Abschwung gibt.

Bei dieser Art von Unternehmen suche ich nach einem sehr guten Management und günstiger Massenproduktion. Bei diesen Unternehmen findet man nämlich oft Differenzierungsmerkmale und mögliche Wettbewerbsvorteile.

Ich schaue auch nach den Schulden, da solche Unternehmen versuchen, ihre Renditen zu erhöhen, indem sie Schulden aufnehmen. Aufgrund der zyklischen Schwankungen in dieser Industrie können hohe Rückstände während eines Abschwungs wirklich Probleme bereiten.

2. Kennzahlen

Als nächstes sehe ich mir die wichtigsten Kennzahlen des Unternehmen an. Wir befinden uns hier immer noch auf einem eher oberflächlichen Niveau, aber wenn man sich mehrere Kennzahlen ansieht, dann bekommt man ein besseres Gefühl dafür, in welchem Zustand sich das Unternehmen befindet.

Hat das Unternehmen eine hohe Eigenkapitalrendite? Ist das Unternehmen stark verschuldet? Wie effizient setzt das Unternehmen seine Vermögenswerte ein? Wie sieht die Bewertung der Aktie aus? Und wie verhalten sich die aktuellen Werte im Vergleich zur Vergangenheit?

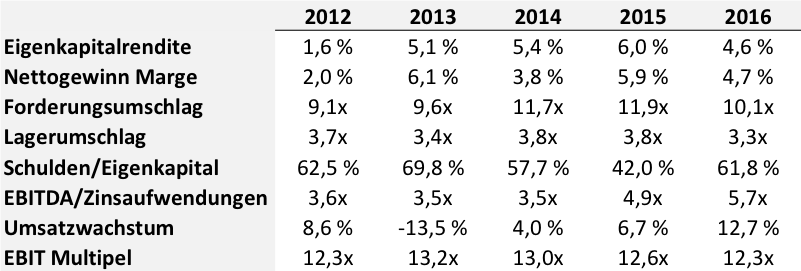

Werfen wir nun einen Blick auf einige wichtige Zahlen von HeidelbergCement:

Quelle: S&P Global Market Intelligence.

Anhand dieser Zahlen kann ich schon ein paar Dinge erkennen. Erstens ist die Nettogewinnmarge niedrig, aber nicht so niedrig, wie ich gedacht hätte. Zweitens ist auch die Eigenkapitalrendite niedrig. Sie ist sogar so niedrig, dass mich das Unternehmen jetzt nicht mehr besonders interessiert.

Der Forderungsumschlag und der Lagerumschlag werden in dieser Tabelle aufgeführt, um darzustellen, ob es starke Trends in eine Richtung gibt. Das sehe ich hier nicht, also sind das neutrale Faktoren.

Die Schulden sind im Vergleich zum Eigenkapital auch nicht besonders hoch. Die Sache wird für mich besorgniserregend, wenn die Schuldenquote bei über 100 % liegt. Das Verhältnis von EBITDA zu den Zinsaufwendungen ist mir ein bisschen unangenehm. Das hat sich in den letzten Jahren zwar verbessert (ein höherer Wert ist hier besser), die wirtschaftlichen Schwankungen könnten diese Sache jedoch problematisch werden lassen.

Das EBIT ist, na ja, nicht besonders attraktiv. Wenn wir bedenken, dass es sich hierbei um ein Rohstoffunternehmen handelt und der Rest der oben angeführten Kennzahlen nicht besonders interessant ist, dann bräuchte man einen niedrigeren EBIT-Wert – vielleicht zehn oder weniger – damit das für mich interessant wird.

An diesem Punkt …

Eigentlich würde ich jetzt aufhören und mir lieber ein anderes Unternehmen ansehen.

Bei dieser oberflächlichen Betrachtung könnte ich jedoch etwas übersehen haben. Da es aber viele potenzielle Gelegenheiten gibt, ist es wichtig, sich nicht zu sehr in den Details zu verlieren, wenn ein Unternehmen nicht sehr vielversprechend aussieht.

In diesem Fall geben mir die Bewertungen und das Geschäft einfach keinen guten Grund anzunehmen, dass es sich hierbei um ein sehr gutes Unternehmen handelt.

Aber …

Zu Demonstrationszwecken wollen wir trotzdem einen Schritt weitergehen.

Wenn das Geschäft und die Kennzahlen interessant sind oder wenn sie nicht vielversprechend sind, aber die Bewertung niedrig genug ist, dann würde ich mir jetzt die Investor-Relations-Seite auf der Homepage des Unternehmens ansehen.

Dort würde ich nach ein paar Dingen Ausschau halten:

- dem aktuellen Geschäftsbericht

- der aktuellen Präsentation des Unternehmen

- Briefe des CEO

- jegliche andere Dokumente über das Unternehmen und die Strategie

- Informationen über das Management

Normalerweise suche ich nach weiteren Informationen, die bestätigen, dass das Unternehmen interessant – oder noch besser – ein großartiges Unternehmen ist. Oder ich suche nach Informationen, die etwas anderes beweisen.

Im Fall von HeidelbergCement bzw. einem anderen Unternehmen, das auf den ersten Blick nicht besonders interessant erscheint, würde ich nach Anzeichen suchen, dass ich mich geirrt habe. Vielleicht habe ich ja bei meinem groben Überblick über das Unternehmen etwas übersehen, das es zu einer besseren Kaufgelegenheit machen könnte.

In diesem Fall habe ich den Brief des Vorsitzenden Bernd Scheifele an die Aktionäre aus dem Jahr 2016 gelesen und etwas über ihn recherchiert.

An diesem Brief fielen mir zwei Dinge auf. Erstens schreibt das Unternehmen gerne „stellen Sie sich vor, wenn“ und setzt Zahlen dahinter.

Solche Phrasen sollen die Investoren dazu anregen, sich vorzustellen, dass bestimmte Kosten oder Abschreibungen nicht existieren würden. Zum Beispiel spricht das Unternehmen von der RCOBD-Marge („result from current operations before depreciation or amortization“ oder auf Deutsch „Ergebnis des laufenden Geschäftsbetriebs vor Abschreibungen“).

„Stellen Sie sich vor“ ist nicht immer ein Warnhinweis, solche Zahlen sind aber zumindest eine gelbe Ampel und bedeuten, dass man hier genauer nachbohren muss.

Das Zweite, das mir beim Geschäftsbericht ins Auge gesprungen ist, war die Übernahme von Italcementi. Hier müssen wir etwas tiefer gehen. Bei der Recherche stellte ich fest, dass die Übernahme für 6,7 Milliarden Euro die größte Übernahme in der Geschichte von HeidelbergCement war.

Einerseits bin ich kein Fan von großen Übernahmen, andererseits kann die Kombination von zwei großen Zementunternehmen Vorteile durch Massenproduktion schaffen.

Die Übernahme wurde allerdings zu einem Zeitpunkt vorgenommen, als Italcementi mit dem höchsten Kurs-Umsatz-Verhältnis in zehn Jahren gehandelt wurde. Das ist nicht ideal.

Ist noch mehr nötig, um mich davon zu überzeugen, dass ich bei HeidelbergCement nicht weiterlesen sollte?

Na ja, die Recherche zum Vorsitzenden Scheifele hat nicht geholfen. An der Universität hat der gute Mann Recht studiert und begann seine Karriere als Anwalt. Dann wurde er Vorsitzender eines Privatunternehmens im Bereich Pharmavertrieb.

Disqualifiziert ihn das als Vorsitzenden von HeidelbergCement? Eigentlich nicht. Doch es wäre mir lieber gewesen, wenn ein Topmanager viel Erfahrung mit dem Unternehmen, das er managt oder jede Menge Erfahrung in dieser Industrie vorzuweisen hat. Vorzugsweise beides.

Scheifele ist seit 2005 Vorsitzender von HeidelbergCement. Das ist zwar schon einige Zeit, doch er hat die ganze Sache nur von oben gesehen – im Gegensatz zu jemandem, der sich im Lauf von vielen Jahren hochgearbeitet hat. Kurz gesagt, meine kurze Recherche ändert meine Sichtweise der Dinge nicht.

Jetzt bist du dran

Nun habe ich dir gezeigt, wie ich die Sache angehe, und jetzt möchte ich dich dazu einladen, dass du da rausgehst und es für dich selbst ausprobierst. Was kannst du über neue Unternehmen erfahren? Findest du eine großartige neue Investition für dein Portfolio?

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.