5 interessante Fakten zu Eli Lilly and Co

![]() Motley Fool beitragende Investmentanalysten | 19. Juni 2017 Mehr zu: LLY

Motley Fool beitragende Investmentanalysten | 19. Juni 2017 Mehr zu: LLY

Jüngst lief es nicht ganz so rund bei Eli Lilly and Co (WKN:858560). Die Aktionäre und Marktbeobachter wissen sicherlich, dass der Pharmariese das Jahr mit einem neuen CEO startete, und dass die derzeitige CFO nach 27 Jahren beim Unternehmen in die Rente geht.

Nachdem in den vergangenen Jahren das Absatzwachstum nicht richtig voran ging, waren die Veränderungen an der Spitze zu erwarten. Aber dieses Unternehmen steckt voller Überraschungen. Nehmen wir doch mal ein paar davon unter die Lupe.

1. Das Unternehmen ist tatsächlich alt

Dass die Schrift im Logo alt wirkt, ist nicht etwa der Versuch des Unternehmens, Seriosität durch lange Vergangenheit zu vermitteln. Das Unternehmen gibt es bereits seit 1876 und wurde von Colonel Eli Lilly gegründet, als Reaktion darauf, dass die damals gehandelten Elixiere starke Qualitätsschwankungen aufwiesen, da es keine offiziellen Regularien gab.

Das Unternehmen mit Sitz im US-Staat Indiana wurde 25 Jahre darauf zum Konzern und konnte vom Mittleren Westen der USA in die ganze Welt vordringen. In 15 Ländern hat man Fabriken und Vertriebe, in 125 Ländern ist man mit Produkten vertreten.

2. Nicht nur für Menschen

Selbst wenn du weißt, dass das Unternehmen auch eine große Sparte mit Tiermedizin hat, dürfte dich doch überraschen, wie bedeutend dieser für das Unternehmen ist. Im vergangenen Jahr machten die Absätze an Tiermediziner 15 % der Umsätze aus.

Das liegt vor allem daran, dass man in der Vergangenheit viele Zukäufe in der Sparte getätigt hat. Darunter auch die Akquise der Tiersparte von Novartis in Höhe von 5,4 Milliarden Dollar. Diese und viele andere kleinere Zukäufe haben Lillys Tochterunternehmen Elanco Animal Health zum weltweit zweitgrößten Unternehmen für Tiermedizin gemacht, dank Absätzen von 3,16 Milliarden Dollar im vergangenen Jahr.

In der Tiermedizin ist der größte Player derzeit Zoetis, die Pfizer im Jahr 2013 als eigenständiges Unternehmen abgespalten haben. Seitdem hat sich die Aktie von Zoetis im Wert verdoppelt, und Anleger von Lilly setzen das Unternehmen unter Druck, in der Hoffnung, dass Elanco ein ähnlicher Erfolg beschert werden könnte.

Unter dem ehemaligen CEO John Lechleiter hat Lilly diese Idee brüsk zurückgewiesen. Aber da jetzt auf Top-Ebene einige neue Gesichter sitzen, werden Investoren vielleicht doch noch miterleben, dass Elanco ein eigenständiges Unternehmen wird.

3. Nicht typisch für die Branche

Dass man die Tier-Sparte ausbaut, während die Konkurrenz sie abgibt, ist nicht der einzige Unterschied. Als große Pharmaunternehmen links wie rechts fusionierten, blieb Eli Lilly am Rand. Das Management wies darauf hin, dass die internen Umstellungen und die Probleme, die diese mit sich führen, die positiven, kostensparenden Aspekte weitaus überwiegen würden.

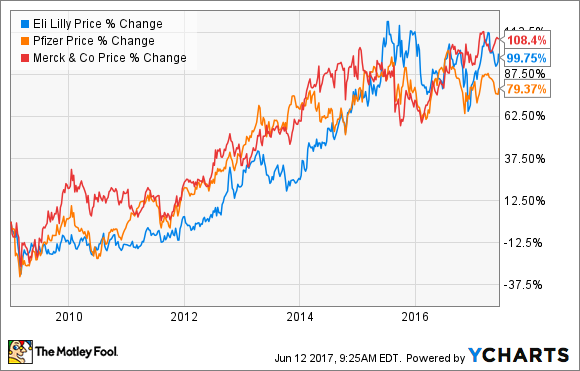

LLY von YCharts

In der Rückbetrachtung lässt sich feststellen, dass Lechleiter gar nicht so Unrecht hatte, zumindest aus der Sicht der Aktionäre. 2009 fusionierte Pfizer mit Wyeth in einem Deal in Höhe von 68 Milliarden Dollar, Merck gab 41 Milliarden für Schering-Plough aus. Seitdem konnte Lillys Aktie die von Pfizer schlagen und bleibt nicht weit hinter Merck zurück.

4. Angewiesen auf Preiserhöhungen

In den letzten Jahren haben eine ganze Reihe von Produkten, die erst spät in der Entwicklung sich als untauglich erwiesen, die Pipeline an neuen Zulassungen fast versiegen lassen. Da ohne neue Produkte Lilly kein richtiges Wachstum vorweisen kann, musste das Unternehmen die Preise bei existierenden Medikamenten erhöhen, vor allem, bevor auslaufende Patente diese Erhöhungen unmöglich machen würden. Eli Lilly musste für 100 % seines Wachstums im vergangenen Jahr auf Preiserhöhungen zurückgreifen.

Betrachten wir mal das Medikament Humalog, das die erste Zulassung vor über 20 Jahren bekam und jüngst in den meisten großen Märkten ihren Patentschutz verlor. Dieses schnell wirkende Insulin ist die größte Einnahmequelle von Lilly, im Q1 war es für 13,5 % des Umsatz verantwortlich. Derzeit prüfen Regulatoren in Europa ein fast identisches Medikament von Sanofi, das Ende des Jahres Lillys Humalog unter Druck setzen könnte.

5. Vorbereitung aufs Comeback

Aber Probleme im späten Produktentwicklungsstadium sind nicht der einzige Grund. Während Lechleiters Zeit als CEO hat man sich nicht gerade darum gerissen, Medikamente von kleineren Unternehmen zu kaufen und zu lizensieren.

Aber es scheint, als würde Lilly endlich auf den Zug aufspringen, der anderen großen Pharma-Unternehmen wie Bristol-Myers Squibb und Johnson & Johnson so viel Erfolg beschert hat. Seit David Ricks Anfang 2017 die Position als CEO übernommen hat, hat man schon zwei mittelgroße Zukäufe getan.

Im Januar hat man für 882 Millionen Dollar Teile von Boehringer Ingelheim übernommen, um weiter in den Markt der Tierimpfungen vorzudringen. Neulich erst hat man noch etwas für die Produkt-Pipeline getan und CoLucid gekauft und damit auch das Migräne-Medikament Lasmiditan. Damit sollen Migräne-Leiden innerhalb nur zwei Stunden effektiv gelindert werden. Das Unternehmen hat noch einen weiteren Migräne-Wirkstoff in der Mache namens Galcanezumab, der langfristig die Häufigkeit von Kopfschmerzen reduzieren soll.

Die gesamtwirtschaftlichen Kosten von Migräne sollen in den USA allein 36 Milliarden Dollar verursachen, aber die meisten Fälle werden nicht behandelt. Wenn beide Kandidaten von Lilly die Zulassung erhalten, könnte man sich in diesem Bereich schnell als führend etablieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält keine der angegebenen Aktien.

Dieser Artikel von Cory Renauer erschien am 14.6.2017 auf fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.