3 aufschlussreiche Grafiken zu Berkshire Hathaway

![]() Motley Fool beitragende Investmentanalysten | 13. Juni 2017 Mehr zu: BRH BRK-A BRK-B

Motley Fool beitragende Investmentanalysten | 13. Juni 2017 Mehr zu: BRH BRK-A BRK-B

Berkshire Hathaway (WKN:A0YJQ2) ist eines der erfolgreichsten Unternehmen der Welt. Seit über 52 Jahren, in denen Warren Buffett Präsident und CEO des Unternehmens war, hat Berkshire das Vermögen seiner Investoren mit einer wahnsinnigen Geschwindigkeit vervielfacht. Eine anfängliche Investition von 1.000 Euro wäre so bis heute auf fast 20 Mio. Euro angewachsen.

Die folgenden drei Grafiken erklären, wie Berkshire zu dem Riesen aufgestiegen, der er heute ist, und warum Investoren sich in Zukunft vermutlich auf etwas geringere Renditen einstellen sollten.

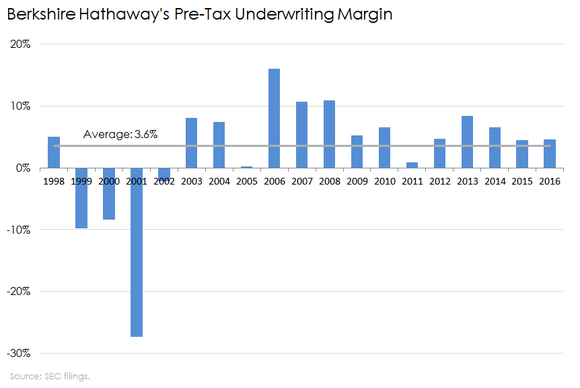

1. Negative Fremdkapitalkosten

Ich bin der starken Meinung, dass Berkshires künftiger Erfolg nicht von seinem Anlagevermögen, sondern von seinen Verbindlichkeiten abhängen wird. Obwohl die Vergangenheit des Unternehmens von Buffetts legendärer Fähigkeit, die richtigen Aktien zu kaufen, geformt wurde, glaube ich, dass die Zukunft von der Qualität der Verbindlichkeiten vorangetrieben wird.

Berkshires Versicherungsgesellschaften bilden seine wichtigsten operativen Unternehmen. Da sie einen versicherungstechnischen Gewinn machen (die Versicherungsbeiträge liegen deutlich über den Versicherungsschäden und –aufwendungen), dient der “Float” in Höhe von 105 Mrd. US-Dollar, den sie erwirtschaften, für Berkshire als Kredit mit negativem Darlehenszins. Seit 1998 beliefen sich die kumulierten versicherungstechnischen Vor-Steuer-Gewinne auf 3,6 % der Beiträge, die im gleichen Zeitraum eingenommen wurden. Somit steht Berkshire Kapital in Millionenhöhe mit negativen Fremdkapitalkosten zur Verfügung.

Es gibt zwei Wege, besser als der Durchschnitt zu sein: Entweder man wirft eine überdurchschnittlich hohe Kapitalrendite ab oder man zahlt einen unterdurchschnittlich niedrigen Zins auf seine Verbindlichkeiten. Zweiteres scheint Berkshire zunehmend leichter zu fallen.

Grafik vom Autor erstellt.

Solange Berkshire mit Hilfe von Ajit Jain, Chef von Berkshires Versicherungsgeschäft, kolossales Grundkapital generieren und Verbindlichkeiten zu überdurchschnittlich guten Konditionen aufnehmen kann, hätte ein Ausscheiden von Warren Buffett und Charlie Munger aus dem Unternehmen vermutlich keine allzu großen Auswirkungen auf Berkshires operatives Geschäft und seine Profitabilität. (BH Reinsurance generiert fast die Hälfte von Berkshires Kapital, das über Jahre, wenn nicht sogar Jahrzehnte, investiert werden kann.)

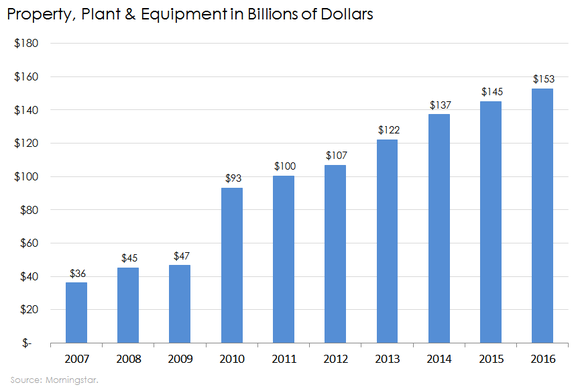

2. Kapitalintensivität

Seit der Finanzkrise im Jahr 2008 investiert Berkshire zunehmend in kapitalintensive Unternehmen aus dem Energie- und Eisenbahnsektor. Berkshires Sachanlagevermögen wuchs in seiner Bilanz von 36,2 Mrd. US-Dollar im Jahr 2007 auf 152,8 Mrd. US-Dollar im Jahr 2016 an – ein unglaublicher Anstieg von 332 %, und das nur innerhalb eines Jahrzehnts.

Grafik vom Autor erstellt.

Diese kapitalintensiven Unternehmen sind genau der Grund, warum Berkshire in Zukunft aller Voraussicht nach kleinere Renditen erzielen wird als in der Vergangenheit.

Doch geringere Renditen werden mit einer bemerkenswerten Stabilität von Unternehmenserträgen ausgeglichen. BNSF und Berkshire Hathaway Energy sollten selbst während einer schweren Konjunkturschwäche Gewinne abwerfen. So schrieb BNSF beispielsweise selbst in den schwersten Zeiten der Finanzkrise noch schwarze Zahlen. Gleichermaßen ist die Stromnachfrage auch während Rezessionen robust. Berkshire Hathaway Energy ist also ein beständiger Ertragsmotor.

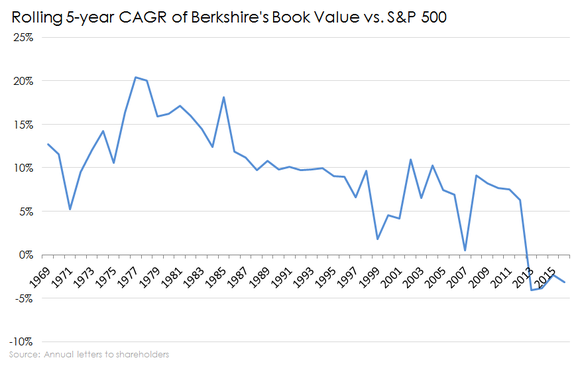

3. Buchwert

Buffett nutzt den Buchwert als Barometer für Berkshires Performance. Gemessen an dieser Kennzahl ist das Unternehmen zuletzt nicht an die Renditen des S&P 500 herangekommen. Tatsächlich wuchs Berkshires Buchwert in den vergangenen fünf Jahren mit einer durchschnittlichen Wachstumsrate, die ca. 3 % unter der des S&P 500 lag.

Dies ist nur zum Teil auf Berkshires großvolumigen Investitionen in renditeschwache Energie- und Eisenbahnprojekte zurückzuführen. Berkshire sitzt auf einem Cash-Bestand von über 96 Mrd. US-Dollar, der zu einer Zeit, in der sich die Märkte im Aufwärtstrend befinden, praktisch keinen Cent erwirtschaftet.

Grafik vom Autor erstellt.

Bei der Bekanntgabe der jüngsten Quartalsergebnisse äußerte Buffett Zweifel über Berkshires Fähigkeit, seinen Eigenwert jährlich um über 10 % zu steigern, wenn Zinssätze nicht bald höher klettern. Obwohl steigend Zinssätze die Profitabilität der kapitalintensiven Beteiligungen drücken würden, wären sie ein Segen für Berkshires Versicherungsgesellschaften, die den Großteil ihrer Ertragskraft mit Investitionsgewinnen aus ihren massiven Bondportfolios generieren. (Mit über 70 Mrd. US-Dollar in US-Staatsanleihen verdient Berkshire mit dem Großteil seines Geldes nur sehr geringe Renditen.)

Leider ist es wohl wahrscheinlicher, dass Berkshire eher überdurchschnittlich gut abschneidet, wenn die Märkte fallen und nicht steigen. Während der S&P 500 seit 1965 in zwölf Jahren negative Renditen erzielt hat, ist Berkshires Buchwert nur in zwei Jahren gesunken. Der Buchwert des Unternehmens fiel nur 2001 aufgrund von Verlusten durch die Anschläge des 11. September und im Jahr 2008, als der Einbruch der Aktienmärkte vorrübergehend Berkshires Investmentportfolio zerschmetterte.

In Bullenmärkten mag Berkshire ein langweiliges Unternehmen sein. Doch in Abschwungphasen kommt die Stabilität seiner Kernunternehmen und seines Investmentportfolios voll zur Geltung.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Berkshire Hathaway (B-Aktien).

Dieser Artikel wurde von Jordan Wathen auf Englisch verfasst und am 02.06.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.