Netflix nimmt weitere 1 Mrd. Euro Schulden auf

![]() Motley Fool beitragende Investmentanalysten | 26. April 2017 Mehr zu: NFC NFC NFLX

Motley Fool beitragende Investmentanalysten | 26. April 2017 Mehr zu: NFC NFC NFLX

Wie erwartet wendet sich Netflix (WKN:552484) für frisches Kapital wieder an den Anleihenmarkt. Die Details der neusten Finanzierungsrunde spiegeln Netflix’ zunehmend größer werdenden internationalen Fokus wider, da die Anleihen in Euro – und nicht US-Dollar – notiert sind.

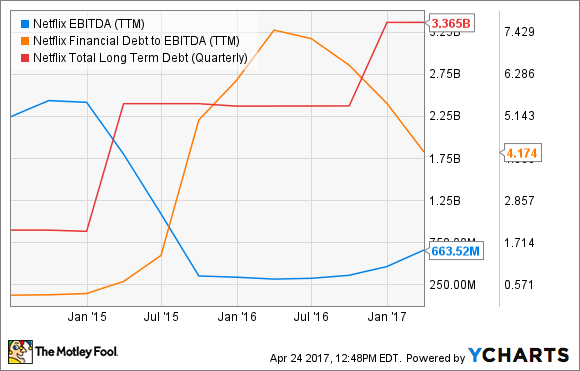

In einer Pressemitteilung kündigte Netflix an, dass es plant, frisches Kapital in Höhe von etwa 1 Mrd. Euro (1,1 Mrd. US-Dollar) aufzunehmen. Die genauen Bedingungen dieses Anleihenangebots wurden noch nicht veröffentlicht, da sie immer noch zwischen Netflix und den Kreditgebern ausverhandelt werden. Wir können aber auf Netflix’ fünf bestehende Kredite und ihre Bedingungen blicken. Die gesamten langfristigen Verbindlichkeiten des Streaming-Dienstes belaufen sich auf 3,37 Mrd. US-Dollar.

| Ausgabedatum | Kreditbetrag | Kupon | Fälligkeit |

| Oktober 2016 | 1 Mrd. USD | 4,375 % | 2026 |

| Februar 2015 | 700 Mio. USD | 5,5 % | 2022 |

| Februar 2015 | 800 Mio. USD | 5,875 % | 2025 |

| Februar 2014 | 400 Mio. USD | 5,75 % | 2024 |

| Februar 2013 | 500 Mio. USD | 5,375 % | 2021 |

Datenquelle: Netflix’ Unternehemnsunterlagen, die bei der “U.S.Securities and Exchange Commission” hinterlegt wurden.

Was wir erwarten können

Sowohl die amerikanische Federal Funds Rate sowie der LIBOR-Richtwert für internationale Kredite sind in den vergangenen Monaten leicht angestiegen, aber die direkten Auswirkungen auf Netflix’ Kreditbedingungen werden vermutlich nicht allzu riesig sein. Die Richtwerte bewegen sich immer noch auf historischen Tiefstständen, was erklärt, warum so viele Unternehmen in jüngster Zeit günstiges Fremdkapital aufnehmen. Solch niedrige Zinssätze gab es zuletzt im Vorfeld der großen Finanzkrise im Jahr 2008.

Die Ratingagentur Moodys hat Netflix’ beabsichtigte neuen Anleihen bereits mit einer B1-Bewertung versehen – genauso wie schon bei den vorherigen Finanzierungsrunden des Unternehmens im Oktober 2016 und Februar 2015. Moodys stuft Netflix als mittelmäßig spekulative Investition mit soliden Aussichten ein.

STRANGER THINGS – ein beliebter Netflix-Original. Bildquelle: Netflix

Netflix langfristige Verbindlichkeiten werden nach Ausgabe der Anleihen um etwa 37 % ansteigen und heben den Verschuldungsgrad des Unternehmens von in etwa dem 5,6-Fachen des Trailing-EDITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) auf 7,1 an. Aber Netflix’ EBITDA wächst schnell und Moodys erwartet, dass die Leverage-Ratio bis Ende des Jahres wieder auf unter 6 fallen wird. Das B1-Rating für Netflix rechtfertigt Moodys wie folgt:

Wir glauben, dass die Strategie des Unternehmens, zunehmend auf eigene Inhalte zu setzen, positive Langzeitauswirkungen hat, da unserer Ansicht nach ein eigenes Mediengut im Vergleich zu rein lizensierten Inhalten Skaleneffekte bringen und auch für den Kunden zunehmenden Mehrwert schaffen wird. Nun, wo das Angebot des Unternehmens fast auf der ganzen Welt erhältlich ist, ist Netflix in der Lage, Content zu fixen Kosten zu produzieren und ihn seiner globalen Kundschaft anzubieten.

Um das spekulative Umfeld zu verlassen, müsste Netflix Moodys zufolge in mehr internationalen Märkten Gewinne einfahren und seine Gewinnmargen ausbauen. Dann könnte nicht nur die Schulden-zu-EBITDA-Ratio wieder auf ein etwas beruhigenderes Niveau fallen, sondern auch das Kreditrating des Unternehmens hochgestuft werden.

Andererseits könnte das Kreditrating auch heruntergestuft werden, wenn Netflix aufhört, seine Gewinnmargen zu erhöhen und/oder die Anzahl seiner Abonnenten auszubauen. Die Ratingagentur wäre auch nicht allzu glücklich, wenn Netflix zu hohe Schulden aufnehmen und so auch über 2018 hinaus eine Leverage-Ratio von über 6,0 beibehalten würde. Netflix’ Kreditrating wurde 2015 in der Tat schon einmal herabgestuft, als sein EBITDA abstürzte und seine Verschuldung angesichts der bevorstehenden globalen Expansion anstieg.

Wie geht es weiter?

Netflix wird das Kapital für „allgemeine Unternehmenszwecke“ verwenden und seine operative Flexibilität in Überseemärkten ausbauen. Das Management machte keinen Hehl daraus, dass das Fremdkapital vor allem dazu benutzt wird, um Netflix’ ehrgeizige Content-Produktionspläne zu unterstützen. Wir sollten in den kommenden Quartalen also einen wachsenden Zustrom neuer europäischer TV-Serien und Filme beobachten. Das Unternehmen will seine Netflix-Originals weltweit verfügbar machen, und das bedeutet auch, dass es mehr fremdsprachige TV-Serien für US-Kunden geben wird.

Netflix verfolgt also weiter seine zuvor ausgerufenen Kapitalpläne, einschließlich des gradlinigen Versprechens, „in Q2 langfristige Verbindlichkeiten aufzunehmen, die dazu notwendig sind, um die Expansion unserer Original-Contents voranzutreiben“.

Das Management hält seine Verschuldung in der Medienbranche für „ziemlich konservativ“ und für niedriger, als es der ökonomischen Theorie nach effizient wäre. Der niedrige Zinssatz gießt zudem noch mehr Öl ins Feuer, weshalb ich nicht überrascht wäre, wenn Netflix 2018 weitere Schulden aufnehmen würde.

Kurzum: Die neue Finanzierungsrunde kommt nicht sehr überraschend. Stell dich darauf ein, dass die neu ausgegeben Anleihen einen Kupon von fast 5 % und eine Laufzeit von sieben bis zehn Jahren haben werden. „Business as usual“ für Netflix.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Moody's und Netflix.

Dieser Artikel wurde von Anders Bylund auf Englisch verfasst und am 25.4.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.