Fresenius will Akorn übernehmen – warum das ein guter Schachzug ist

![]() Robert Schleifenbaum, Motley Fool beitragender Investmentanalyst | 18. April 2017 Mehr zu: FRE FDA FRE

Robert Schleifenbaum, Motley Fool beitragender Investmentanalyst | 18. April 2017 Mehr zu: FRE FDA FRE

Der größte deutsche private Gesundheitskonzern Fresenius (WKN:578560) will den US-Generikahersteller Akorn (WKN:888920) übernehmen. Damit wäre das für Fresenius, nach der Übernahme des spanischen Krankenhausbetreibers Quirónsalud, die zweite milliardenschwere Übernahme innerhalb eines Jahrs.

Verrennt sich Fresenius langsam, oder ist die Übernahme ein Geniestreich?

Das Ziel: Akorn Pharmaceuticals

Akorn hat ein klares Hauptgeschäft: Die Entwicklung, Herstellung und Vermarktung von Medikamenten und Generika. Dabei ist der US-Konzern einer der Weltmarktführer im Bereich Generika und auf Augenheilmittel, Spritzen, topische Medikamente, Flüssigkeiten zur oralen Aufnahme und Medikamente zum Inhalieren spezialisiert.

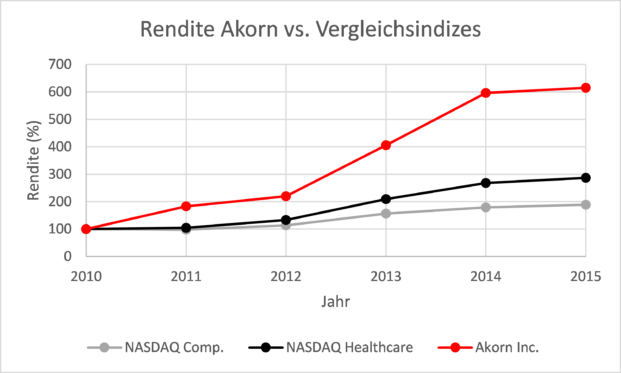

Das Unternehmen ist sehr erfolgreich und bescherte auch Investoren erstaunliche Erträge. So konnte es sowohl den gut gelaufenen NASDAQ Composite Index, als auch den noch besser gelaufenen NASDAQ Healthcare Index im Vergleich klar hinter sich lassen.

Quelle: Akorn Inc. Geschäftsbericht 2015

Wie so oft an der Börse, ist diese Performance nicht aus der Luft gegriffen, sondern rührt aus dem sehr erfolgreichen Geschäft auf dem Wachstumsmarkt Generika. Hier hat sich der Umsatz von Akorn von 2011 bis 2015 versiebenfacht und der operative Gewinn sogar fast verneunfacht.

2016 entschleunigte sich das Wachstum von Akorn und zusätzlich brachte der Sieg von Donald Trump bei den US-Wahlen Unsicherheit in die Gesundheitsbranche der USA. Entsprechend erlitt auch der Aktienkurs dieses erstklassigen Unternehmens einen Dämpfer, und rutschte 2016 um gut 40 Prozent Richtung Süden.

Der Jäger: Fresenius

Erst kürzlich hatte Fresenius-Chef Stephan Sturm angekündigt, dass nach dem Kauf der spanischen Quirónsalud weitere milliardenschwere Akquisitionen stattfinden sollen. Quirónsalud wird dabei in Fresenius Helios, dem größten privaten Krankenhausbetreiber Europas, eingegliedert. Akorn Inc. soll hingegen von Fresenius Kabi aufgenommen werden, welches sich als ein führender Anbieter in den Bereichen Ernährung, Infusionen, Arzneimittel und Medizinprodukte positioniert hat.

Fresenius hat mittlerweile eine Größe erreicht, bei der der Cashflow zu stark ist, um alleinig in organisches Wachstum umgewandelt werden zu können. Entsprechend sind Zukäufe notwendig. Der deutsche Gesundheitskonzern kann diese mit geringem Risiko tätigen, da der Umsatz branchenbedingt sehr stabil ist. In den letzten drei Jahren verschlechtere sich die Cashflow-Marge nie signifikant, sondern verbesserte sich hingegen sogar, was ebenfalls für eine solide Kaufkraft spricht.

Es will jedoch jeder Zukauf gut überlegt sein. In der Vergangenheit gab es genug Negativbeispiele über missglückte Übernahmen. Die geplante Übernahme der Akorn Inc. scheint jedoch schon allein aufgrund des oben aufgeführten Kurzportraits zu Akorn eine sehr gute Idee zu sein.

Akorn ist ein erstklassiges Unternehmen, in einer expandierenden Branche, welches seit dem Kursfall 2016 wieder günstig bewertet war. Die Führung von Fresenius beweist damit meiner Meinung nach erneut erstklassige Fähigkeiten bei der Identifizierung von geeigneten Übernahmekandidaten. Mit seiner gut aufgestellten Produktpipeline wird Akorn das Portfolio von Fresenius Kabi sinnvoll ergänzen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Robert Schleifenbaum besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Fresenius.