Wie Monsanto aus der Übernahmen durch Bayer eine Win-Win-Situation gemacht hat

![]() Motley Fool Senior Investmentanalyst | 19. September 2016 Mehr zu: BAYN MOO BAYRY MON

Motley Fool Senior Investmentanalyst | 19. September 2016 Mehr zu: BAYN MOO BAYRY MON

Nach monatelangem Drama hat Bayer (WKN:BAY001) verkündet, man habe sich mit Monsanto (WKN:578919) auf eine Fusion zu 128 US-Dollar pro Aktie geeinigt. Das 66-Milliarden-Dollar-Geschäft wird ein globales Chemieunternehmen schaffen, das ein Drittel aller Agrarchemikalien darstellt – vom Saatgut bis hin zum Schutz der Ernte. Diese Fusion ist aber nicht ohne Kontroverse und es wird nicht leicht, ihn an den Gesetzeshütern vorbei zu kriegen. Für Bayer könnte das genauso viel Überzeugungsarbeit bei den Aktionären beider Unternehmen erfordern wie bei den Behörden.

Immer noch ein zu niedriges Angebot

Mit den vorhergehenden Angeboten von Bayer wurde Monsanto unterbewertet. Der schlussendliche Preis und auch das vierte Gebot der Deutschen liegt nur 0,50 US-Dollar pro Aktie höher als das letzte. Vielleicht sind es die 2 Milliarden US-Dollar im Fall eines Nichzustandekommens, die Bayer zahlt, die den Vorstand von Monsanto dazu bewogen haben, das Angebot anzunehmen – ein Angebot, das aber unter dem Niveau von 130 bis 140 US-Dollar pro Aktie liegt, die zuvor noch als akzeptabel eingestuft worden waren.

Bayer ist der zweitgrößte Produzent von Agrarchemikalien hinter Syngenta (WKN:580854), das Monsanto einmal kaufen wollte, sich aber lieber von China National Chemical kaufen ließ. Zusammen werden Bayer und Monsanto global das größte Unternehmen im Bereich Saatgut sein und für ein Drittel aller weltweiten Ernten verantwortlich sein. Die Übernahme wird die Abteilung Kulturpflanzenforschung von Bayer von 30 % der Umsätze auf etwa die Hälfte katapultieren. Eine bedeutende Umstrukturierung des Unternehmens könnte den Investoren aber gar nicht gefallen.

Bis Bayer begann Monsanto zu umwerben, hatte das Unternehmen Betriebsteile abgestoßen, die nicht von großer Bedeutung für das Pharmageschäft waren, um zu einem Biowissenschaftsunternehmen zu werden. Das Unternehmen hat seine Plastiksparte Covestro in einem Börsengang ausgegliedert, genau wie das Diabetesgeschäft. Vor Kurzem wurde auch der Verkauf der Dermatologiesparte bekannt gegeben. Die Ankündigung im Mai, Monsanto kaufen zu wollen, sorgte dafür, dass Großaktionäre diesen Schachzug als eine „unmittelbare Zerstörung” von Shareholder Value nannten und sich über darüber beschwerten, das Angebot von 122 US-Dollar pro Aktie wäre zu hoch. Damit würde auch das Kreditrating von Bayer in Mitleidenschaft gezogen, da die Übernahme größtenteils mit Schulden finanziert werde und das Unternehmen auch so schon hohe Schulden hat.

Auf der Seite von Monsanto sieht die Sache aber auch nicht viel besser aus. Die Aktie hatte seit dem Hoch von 125 US-Dollar 2014 ein Drittel verloren. Daher wollten die Investoren, die für die Übernahme sind, einen Preis von eher 140 US-Dollar als unter 130 US-Dollar.

Die Mitte zwischen den beiden Extremen, die Bayer sucht, scheint niemanden zufriedenzustellen, aber Monsanto könnte noch ein Ass im Ärmel haben.

Die 2-Milliarden-Dollar-Frage

DATENQUELLE: ETC GROUP, PHILLIPS MCDOUGALL. GRAFIK: AUTOR

Obwohl die Unternehmen nur wenig gemeinsame Deckungsfläche haben, könnten sie immer noch vor hohen kartellrechtlichen Hürden stehen, da die Industrie damit in weniger Händen konsolidiert würde. Wie schon angemerkt wird Syngenty von ChemChina für 43 Milliarden US-Dollar gekauft, während Dow Chemical und DuPont mitten in einer Fusion im Wert von 130 Milliarden US-Dollar stehen.

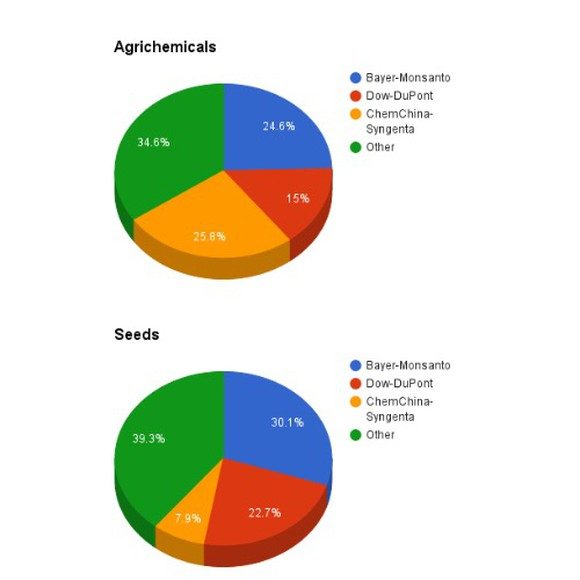

Laut Daten von ETC Group wird Bayer-Monsanto 29 % des globalen Marktes für Saatgut besitzen, Dow-DuPont werden 21 % besitzen und Syngenta-ChemChina 9 %. Bei den Pestiziden sieht das Verhältnis folgendermaßen aus: 24% B-M, 23% D-DuP und 16% S-ChemChina.

Das US-Justizministerium hat sich schon als scharfer Kritiker solcher Konzentrationen hervorgetan und auch Halliburton davon abgehalten, Baker Hughes zu kaufen, wie auch Aetna davon Humana, Anthem davon Cigna und vor Kurzem erst, John Deere davon die Präzisionspflanztechnolgie von Monsato zu kaufen.

Diese Konzentration wird den Regulierungsbehörden Kopfschmerzen bereiten. Das ist auch der Grund, warum die 2 Milliarden US-Dollar, im Falle eines Scheiterns so wichtig sind. Bayer sagt, der Betrag würde die Zuversicht widerspiegeln, dass der Deal durchgehen wird. Monsanto sieht das als eine Möglichkeit, um sein künftiges Wachstum zu finanzieren, sollte die Fusion scheitern. Das wären nämlich fast die ganzen Gewinne von Monsanto im Jahr 2015 von 2,3 Milliarden.

Kurz gesagt ist es ein Win-Win-Szenario für Monsanto, obwohl der Kaufpreis unter dem liegt, was das Unternehmen gerne haben wollte. Das ist aber immer noch eine Prämie von 44 % auf den Kurs und dann gibt es ja noch die 2 Milliarden Entschädigung.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Halliburton. The Motley Fool besitzt die folgenden Optionen: Short John Deere.

Dieser Artikel wurde von Rich Duprey auf Englisch verfasst und wurde am 14.09.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.