Eine Rohstoffaktie, die man jetzt für langfristige Gewinne kaufen kann – ein Tipp: Es ist nicht Öl

![]() Motley Fool Senior Investmentanalyst | 27. Juni 2016 Mehr zu: CCJ RIO UUUU

Motley Fool Senior Investmentanalyst | 27. Juni 2016 Mehr zu: CCJ RIO UUUU

Die Ölpreisschwankungen sind wieder in den Schlagzeilen. Das Gerede ist fast zum verrückt werden und bringt nicht viel. Wenn du wirklich einen Rohstoff beobachten willst, der es auch wert ist, solltest du Öl vergessen und Uran folgen. Sobald du das tust, wirst du feststellen, dass Cameco Corporation (WKN:882017) die Aktie ist, die du für langfristige Gewinne kaufen solltest. Hier kannst du lesen, warum.

Warum Uranium?

Die erste Frage, die du dir stellen musst, ist: Warum genau dieser Rohstoff? Die Antwort ist, dass Uran der Treibstoff von Atomkraftwerken ist. Die meisten Leute denken an Kernschmelzen wie die in Fukushima, wenn man Atomkraft erwähnt. Unfälle passieren zwar, aber tatsächlich ist es so, dass Atomkraftwerke fast immer sich laufen. Es ist fast so wie bei Flugzeugen. Man hört immer nur von den Abstürzen und nicht von den Millionen sicheren Flügen.

Dieser schlechte Ruf hat dafür gesorgt, dass einige Industrienationen sich dazu entschlossen haben, sich von Atomkraft abzuwenden. Deutschland hat beispielsweise Kernreaktoren abgeschworen und Japan hat seine gesamte Flotte an Atomkraftwerken nach Fukushima geschlossen. Aber die Sache ist die: Japan hat schnell erkannt, dass es diese Reaktoren braucht, und ist dabei, die Kraftwerke wieder in Betrieb zu nehmen.

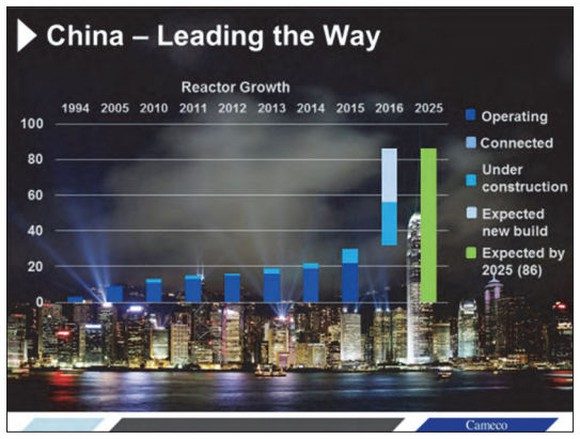

Eine massive nukleare Expansion läuft in China. Quelle: Cameco

Nimm dazu, dass Atomkraft keine Treibhausgase ausstößt und du hast einen weiteren Grund, die gute „nukleare Option” zu mögen. Das erklärt, warum die Anzahl an neuen Kraftwerken, die bis 2025 gebaut werden, wahrscheinlich die Anzahl derer, die geschlossen werden, locker übertrifft. China wird hier ein großer Spieler sein. Schätzungen gehen von über 80 Atomkraftwerken im Land bis 2025 aus – mehr als die doppelte Anzahl von heute. Obwohl China an seinen eigenen Uran-Minen arbeitet und damit die Menge, die es von dritten Parteien wie Cameco braucht (ungefähr die Hälfte der Uranium-Verkäufe des Unternehmens kommen aus Asien), einschränkt, zeugt das Gesamtbild davon, dass die globale Nachfrage nach Uran steigen wird.

Beim Angebot sieht es auch gut aus. Cameco schätzt, dass die Nachrage in diesem Jahr ungefähr 3 % über dem Angebot liegen wird. Da neue Kraftwerke gebaut werden und es geringe Investitionen in den Abbau von Uran gibt, sollte diese Diskrepanz größer werden.

Warum Cameco?

Es gibt also gute Gründe, den Uran-Markt zu mögen. Das führt uns zu der nächsten großen Frage: Wie investiert man in diesen Bereich? Eine Möglichkeit wäre ein großes, diversifiziertes Minenunternehmen wie Rio Tinto (WKN:852147). Aber es gibt ein Problem bei diesem Ansatz: Rio mischt in vielen Bereichen mit und Uran entspricht nur 1 % der Umsätze des Unternehmens. Das ist also keine gute Möglichkeit, um von Uran zu profitieren.

Ein Minenunternehmen, das sich auf Uran konzentriert, ist eine bessere Wette. Und da gibt es eine ordentliche Auswahl, aber die meisten sind kleine Unternehmen. Energy Fuels Inc (WKN:A1W757) ist beispielsweise eines der größten öffentlich gehandelten Unternehmen in diesem Bereich, aber mit einer Marktkapitalisierung von nur 120 Millionen US-Dollar immer noch irgendwie winzig. Es ist für die meisten Investoren etwas zu klein. Ich hätte Schwierigkeiten, nachts einzuschlafen, wenn ich diese Aktie besäße. Deswegen ist Cameco mit einer Marktkapitalisierung von ungefähr 4,5 Milliarden US-Dollar die bessere Option.

Es gibt auch einen Unterschied, was den Umfang angeht, auf den man achten sollte. Cameco hat im letzten Jahr ungefähr 32 Millionen Pfund Uran verkauft. Energy Fuels hingegen ungefähr eine Millionen Pfund. Da die Kostenkurve für Uran relativ flach ist, mit einem großen Anstieg am Ende, machen sein größerer Umfang und – vielleicht noch wichtiger – sein Erreichen von Kunden Cameco zu dem klaren Spitzenreiter in der Branche und zu der besten Wette für Investoren, die in diesem Beriech aktiv werden wollen.

Eine der guten Sachen bei Cameco ist, dass es finanziell stark genug zu sein scheint, um auf bessere Tage warten zu können. Langfristige Schulden stellen ungefähr 20 % seiner Kapitalstruktur dar. Das sollte dem Minenunternehmen die notwendige finanzielle Flexibilität geben, um in wichtige Projekte zu investieren, ohne dass ihm das Geld ausgeht. Die jüngsten Ausgaben zur Erhöhung der Produktion seiner Cigar Lake Mine hat dem Unternehmen beispielsweise dabei geholfen, seine Barkosten für das Fördern von Uran um 26 % im Vorjahresvergleich in Q1 senken zu können. Das half Cameco dabei, seine Uran-Kosten im Griff zu haben, da es auch Uran zum Wiederverkauf kauft – eine Ausgabe, die im Quartal gestiegen ist. Obwohl die Zeiten gerade schwer sind, steckt Cameco in keinen Schwierigkeiten und seine Ausgaben haben eine positive Auswirkung auf seine Gewinne.

Quelle: Cameco Corp.

Die Investition in Cigar Lake ist Teil eines größeren Plans von Cameco. Das Unternehmen weiß, dass es den Uranpreis nicht vorhersagen kann, obwohl es in Zukunft Besserung erwartet. Deswegen arbeitet es daran, ein Produzent mit geringen Kosten zu werden, damit es bei jedem Preis florieren und sich auf seine niedrigsten Kosten und produktivsten Vermögenswerte konzentrieren kann. Die oben dargestellte Grafik zeigt, wie gut das Unternehmen es durch diese schweren Zeiten geschafft hat. Der violette Kostengraph liegt weit unter dem orangenen, der den durchschnittlich realisierten Preis von Cameco repräsentiert. Was noch wichtiger ist: Es zeigt, warum das Unternehmen trotz Schwierigkeiten bei Umsätzen und Gewinnen durch niedrige Uranpreise in den schweren Zeiten profitabel geblieben ist. Die Art, wie es Verträge abschließt, ist ein Teil der Erklärung. Es versucht, die Preise bei 40 % seiner Deals festzuschreiben und setzt sich für den Rest den Marktpreisen aus. Damit gibt es eine gewisse Absicherung nach unten, während gleichzeitig oben mitgemacht werden kann.

Wir haben hier kein Unternehmen, das Probleme beim Überleben hat. Vielmehr nutzt es den Abschwung, um schlank und zäh zu werden, damit es heute und in Zukunft florieren kann. Mit anderen Worten: Das Unternehmen braucht keine höhere Preise, um Profit zu machen und Investoren zu belohnen (im Gegensatz zu vielen anderen Minenunternehmen war Cameco noch nicht gezwungen, seine Dividenden zu kürzen). Natürlich würden höhere Uranpreise dafür sorgen, dass Cameco ordentlich ansteigt, aber das Unternehmen scheint finanziell und betrieblich stark genug zu sein, um gut zu arbeiten, sollten die Preise nicht steigen. Der Anstieg der Nachfrage alleine, der festzustehen scheint, könnte genug sein, um die Ergebnisse zu verbessern.

Vor der Menge

Wenn du den Rohstoffmarkt beobachtest und versuchst, den täglichen Bewegungen von Öl, Eisenerz oder anderen Rohstoffen, welche die Schlagzeilen dominieren, zu folgen, ist es Zeit, einen Schritt zurückzugehen und tief durchzuatmen. Das sind mit Sicherheit interessante Märkte, aber ihre Aussichten sind im besten Fall finster. Uran sieht hingegen immer mehr danach aus, als hätte es den Tiefpunkt überstanden und die Branchengrundlagen deuten auf eine baldige und bessere Zukunft hin. Die beste und reinste Möglichkeit, um davon zu profitieren, ist Cameco.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 23.6.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.