4 Gesundheitsaktien, die preiswert aussehen

![]() Motley Fool Senior Investmentanalyst | 29. April 2016 Mehr zu: RHO 4AB AIO RHO5 TCE1 ABMD CLDX ABBV

Motley Fool Senior Investmentanalyst | 29. April 2016 Mehr zu: RHO 4AB AIO RHO5 TCE1 ABMD CLDX ABBV

Nachdem Medikamenten- und Gerätehersteller Anfang des Jahres gelitten haben, gibt es zurzeit einige Gesundheitsaktien im Sonderangebot. Ich habe hier einige kleinere Unternehmen herausgesucht, denen explosives Wachstum bevorstehen könnte sowie einige unterschätzte großen Pharmaunternehmen, die irgendwie vom Radar verschwunden sind.

Der Hersteller kleiner Herzpumpen Abiomed (WKN:873886) ist vor Kurzem ungehindert in den enormen US-Markt vorgedrungen. Seit einem Problem beim Biotechnologieunternehmen Celldex (WKN:A0RA0S) werden seine Anteile zu niedrigeren Preisen gehandelt als sie meiner Meinung nach sollten.

Wenn du große Medikamentenhersteller willst, scheint es so, als hätten große Entwicklungen bei AbbVie (WKN:A1J84E) und Roche (WKN:855167) quasi unbemerkt stattgefunden.

AbbVie: Humira wettmachen

Offensichtlich ist das größte Problem für die Aktien von AbbVie die Angst vor der kommenden Biosimilar-Konkurrenz für den Verkaufsschlager Humira. Ich würde die Weigerung des US-Patentamts und des Markenamts, sich einige Humira-Patente, die Amgen für ungültig hält, genauer anzuschauen, als Argument dafür sehen, dass man die jährlichen Verkäufe in Höhe von 8,4 Milliarden US-Dollar, die AbbVie letztes Jahr erreicht hat, noch für mindestens einige weitere Jahre beobachten können wird.

Außerdem wurde das kürzlich erworbene Imbruvica zur ersten zugelassenen chemo-freien Primärbehandlungsoption für Patienten mit der gängigsten Form von Leukämie. Das und vorherige Indikatoren könnten Imbruvica dabei helfen, 6 Milliarden US-Dollar an jährlichem Umsatz für AbbVie beizusteuern – von 659 Millionen US-Dollar im letzten Jahr.

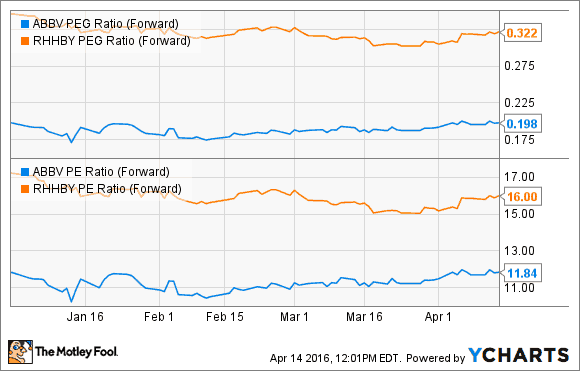

Mit dem 18-fachen seiner zurückliegenden Einnahmen ist AbbVie nach dieser Messung nicht gerade „preiswert“. Es handelt sich eher um eine Aktie für Investoren, die nach Wachstum zu einem vernünftigen Preis suchen, der durch ein extrem niedriges zukünftiges Kurs-Gewinn-Wachstum-Verhältnis gemessen wird.

Wenn es als zukünftiges Preis-Gewinn-Verhältnis geteilt durch den erwarteten Prozentsatz des Wachstums des Gewinns je Anteil während einer Zeit gemessen wird, suggeriert ein zukünftiges Preis-Gewinn-Verhältnis unter 1,0, dass eine Aktie unterbewertet ist.

Roche: Mehr Klasse als die Konkurrenz

Eine weitere Zulassung, die AbbVie ordentliches Wachstum bringen sollte, bringt uns zu unserem nächsten großen Pharmaunternehmen: Roche. Die beiden haben an dem kürzlich zugelassenen BCL-2-Blocker Venclexta erster Klasse zusammengearbeitet.

Der einzigartige Mechanismus des Medikaments, welches schwerbehandelbaren Leukämiepatienten helfen soll – wobei weitere Label hinzukommen könnten – könnte eine wichtige Behandlungsmöglichkeit bieten und den Partnern 2 Milliarden US-Dollar zu Hochverkaufszeiten bringen.

Obwohl es im Hinblick auf das Kurs-Gewinn-Wachstum-Verhältnis ein bisschen teurer ist als AbbVie, befindet sich Roches solide Produktlinie auf festerem Boden. Es fühlt sich so an, als könnte es abheben, wenn und sobald Ocrevus – zuvor Ocrelizumab – den Markt für Multiple Sklerose neu formt. Es ist ein weiterer Kandidat als erster seiner Klasse und Roche hat seine Phase-3-Daten für Ocrevus bei der American Academy of Neurology vom 17 bis 21 April vorgestellt, was sich Biogen-Investoren genauer anschauen sollten.

Es ist noch früh, aber es scheint, als könne Ocrevus Biogens Verkaufsschlager MS-Medikament Tecfidera im Hinblick auf Sicherheit und Effizienz überbieten. Sollte es zugelassen werden, könnten sich die Verkaufszahlen für den Schweizer Pharmagiganten ordentlich verbessern.

Celldex: Versagen oder Chance?

Vor Kurzem sind die Anteile von Celldex Therapeutics in den Keller gegangen, als sein führendes Medikament es nicht geschafft hat, das Leben von Patienten mit tödlichen Gehirntumoren zu verlängern. Rintega verlängerte das Leben von Patienten in Chemotherapie weit über historische Zahlen hinaus, aber die Placebo-Gruppe überlebte bei diesem Test sogar noch länger.

Bildquelle: Celldex Therapeutics

Nach dem Scheitern von Rintega sieht es so aus, als hätte der Markt die anstehenden Entwicklungen und die Bilanz des Unternehmens übersehen. Die gezielte Krebsbehandlung CDX-011 ist mit 300 Patienten in einer Studie der Phase 2, die eine Zulassungsbewerbung für die bedingte Zulassung bei fortgeschrittenem Trippel-Negativ-Brustkrebs unterstützen soll. Die Ergebnisse, die für November erwartet werden, werden es uns erlauben, die Chancen besser abschätzen zu können.

Was die Bilanz angeht, hat es 2015 mit fast 290 Millionen US-Dollar in liquiden Mitteln und handelbaren Wertpapieren beendet. Zu gegenwärtigen Preisen bedeutet das, dass mehr als 60 % der Marktkapitalisierung des Unternehmens quasi Cash ist.

Sollten sich die CDX-011-Studien als positiv erweisen, wacht der Markt vielleicht auf und erkennt, dass Rintega nicht der einzige Vermögenswert des Unternehmens war. Es gibt vier weitere komplette Kandidaten in der klinischen Phase in der Entwicklung von Celldex, die weit mehr wert sind als der derzeitige Aktienkurs nahelegt.

Abiomed: Hohe Cashflows durch winzige Pumpen

Das bringt uns zu Abiomeds schwankender Aktie. Abiomed macht winzige Herzpumpen, die vor Kurzem die einzigen zugelassenen Geräte ihrer Art geworden sind, welche die ungefähr 100.000 Amerikaner behandeln können, die unter geringem Blutfluss in Folge eines Herzinfarkts oder einer Herzoperation leiden. Dazu kommt die Zulassung der Nutzung während Prozeduren wie einer Angioplastie.

Abiomeds Impella-Pumpen werden in eine Hauptarterie im Bein oder der Brust injiziert und dann in das Herz geleitet. Die Pumpe bleibt dabei in der Hauptschlagader – der Arterie, welche zum Rest des Körpers führt – mit einem Einlassventil im Herzen. Sie wurden jahrelang unzugelassen für Patienten nach einem Herzinfarkt genutzt, aber Abiomed war offiziell nicht in der Lage, sie damit zu bewerben.

Eine mögliche Konkurrenz seitens St. Jude Medical könnte auf dem Weg sein und während Anioplastie-Prozeduren genutzt werden, aber momentan sieht es so aus, als hätte Abiomed den Post-Herzinfarkt Bereich für sich. Die Anteile des Unternehmens werden mit dem 34-fachen seiner zurückliegenden Gewinne gehandelt, aber ich halte das für immer noch relativ preiswert, wenn man die Chance, den Bereich zu dominieren, bedenkt.

Etwas für jeden

Das letzte Jahr war ein hartes für die Gesundheitsbranche und Medikamenten- und Gerätehersteller wurden besonders hart getroffen. Ich würde jedoch sagen, dass das Schlimmste vorbei ist.

Obwohl sich viele Unternehmen erholt haben, gibt es immer noch Schnäppchen, die auf fast jeden Investmentstil passen. Von den Großen der Pharmabranche über Biotechnologieunternehmen der klinischen Studien zu den Herstellern kleiner Herzpumpen – überall Schnäppchen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Biogen und Celldex Therapeutics.

Dieser Artikel wurde von Cory Renauer auf Englisch verfasst und am 17.4.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.