5 Top-Aktien für Rentner

![]() Motley Fool Senior Investmentanalyst | 25. April 2016 Mehr zu: 4I1 CVS EPD ROW TXRH CII CVS EPD PM

Motley Fool Senior Investmentanalyst | 25. April 2016 Mehr zu: 4I1 CVS EPD ROW TXRH CII CVS EPD PM

Investoren, die sich dem Ruhestand nähern oder schon in Pension sind, haben die Neigung, zu konservativ bei der Auswahl ihrer Investitionen zu sein. Daher kaufen sie meist, sichere, aber niedrig verzinste Anlagen wie Staatsanleihen oder Einlagenzertifikate. Das ist eine gute Strategie für alle Mittel, die innerhalb der nächsten fünf Jahre gebraucht werden, aber da auch Rentner länger leben als jemals zuvor, sollten sie es in Erwägung ziehen, ein paar gut ausgewählte Aktien in ihr langfristiges Portfolio aufzunehmen, um mit der Inflation mithalten zu können.

Daher haben wir unsere Foolishen Autoren gebeten, uns Aktien vorzustellen, die sie für solide Anlagen für Rentner halten.

BILDQUELLE: BIGSTOCK.

Dan Caplinger

Der Tabakriese Philip Morris International (WKN:A0NDBJ) hat einiges anzubieten. Die Dividendenrendite von mehr als 4 % bietet wertvolles Einkommen für alle, die ihre Lebenshaltungskosten über ihre Investitionen decken wollen. Darüber hinaus hat Philip Morris seinen Aktionären in regelmäßigen Abständen auch die Dividende erhöht. Die Aktie hat sich auch in wirtschaftlich schwierigen Zeiten in vielen Märkten auf der ganzen Welt gut entwickelt. Das zeigt, wie loyal die Kunden von Marlboro doch sind.

Jetzt ist gerade ein interessanter Zeitpunkt, um sich Philip Morris anzusehen, denn eines der Probleme, die das Unternehmen zurückgehalten haben, scheint langsam zu verschwinden. Der starke Dollar hat dem multinationalen Unternehmen große Sorgen bereitet, denn er hat das Umsatzwachstum in anderen Währungen in Umsatzrückgänge in Dollar verwandelt und damit die Gewinne unter Druck gesetzt. In den letzten Monaten haben aber viele wichtige Währungen die Talsohle durchschritten und gegenüber dem Dollar sogar an Wert gewonnen. Das Unternehmen sagt, sobald diese negativen Währungseffekte nicht mehr gegeben sind, wäre man auch in einer besseren Position, um Aktien zurückzukaufen und um den Investoren höhere Dividenden zu zahlen. Das sind besonders gute Nachrichten für Rentner und wenn es soweit ist, dann könnte die Aktie sogar noch weiter auf neue Hochs steigen.

Tyler Crowe

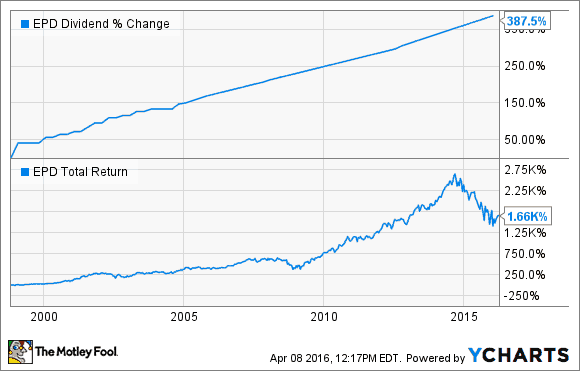

Eine Aktie, die hohe Dividenden liefert und dich nicht zwingt, etwas verkaufen zu müssen, ist eine wunderbare Sache. Mit einer Dividendenrendite von aktuell 6,4 % ist Enterprise Product Partners (WKN:915716) genau eine dieser Aktien.

Zuerst einmal muss man bei diesem Unternehmen anmerken, dass im Gegensatz zu anderen Firmen im Bereich Öl und Gas das Geschäft mit der Weiterverarbeitung und den Pipelines größtenteils vom Auf und Ab der Rohstoffpreise geschützt ist. Das Geschäft hängt stattdessen am Volumen an Öl und Gas ab, die durch das System fließen. Im Gegensatz zu vielen anderen Konkurrenten in diesem Bereich war das Management von Enterprise auch vorsichtiger bei den Wachstumsausgaben, um die Bilanz zu schonen. Andere mussten inzwischen die Dividenden kürzen, um die Schulden zu senken oder um neue Projekt finanzieren zu können. Enterprise konnte stattdessen die Dividende seit dem Börsengang 1998 pünktlich wie ein Schweizer Uhrwerk erhöhen.

Der Kurs hat aufgrund der niedrigen Preise für Öl und Gas einen Dämpfer verpasst bekommen, aber das Unternehmen hat auch in diesem Fall den Cashflow aufrecht erhalten, als wäre nichts gewesen. Wer über den aktuellen Kursrücksetzer hinwegsehen kann und sich stattdessen auf die Einkommensmöglichkeiten konzentrieren kann, für den ist Enterprise eine Aktie, die man auf dem Radar haben sollte.

Brian Feroldi

Auf den ersten Blick scheint eine schnell wachsende Restaurantkette keine gute Wahl für Rentner zu sein, aber Texas Roadhouse (WKN:A0DKNQ) ist nicht wie die anderen Restaurants.

Die Kennzahlen des letzten Quartals sind einfach nur super: Die Umsätze stiegen um 12 %, die Nettoeinnahmen stiegen um 24 %, die Margen stiegen um 112 Basispunkte und das Umsatzwachstum stieg um 4,5 % bei den Restaurants im Unternehmensbesitz. Das war bereits das 24. Quartal am Stück, in dem sich der Umsatz erhöhte. Das zeigt schon, wie gut dieses Unternehmen geführt wird.

BILDQUELLE: TEXAS ROADHOUSE.

Das laufende Jahr sollte auch wieder ein gutes werden, denn das Management plant 30 weitere Restaurants zu eröffnen – sieben davon mit dem neuen Bubba-33- Restaurantkonzept. Das ist eine gesunde Wachstumsrate bei 485 Restaurants zum Jahresende 2015. Wenn das Unternehmen das flächenbereinigte Umsatzwachstum weiter im mittleren einstelligen Bereich steigern kann, dann sollten die Umsätze und Gewinne weiter im zweistelligen Bereich wachsen, da das Management glaubt, die USA allein könnten mindestens 700 Restaurants aufnehmen. Es gibt also noch Luft nach oben.

Abgesehen von diesem Wachstum gibt es noch einen Grund, warum sich Investoren im Ruhestand für die Aktie erwärmen sollten. Sie bietet nämlich Wachstum und Einkommen. Das Unternehmen führte 2011 eine Dividende ein und hat sie seither jedes Jahr erhöht. Die aktuelle Dividende von 0,68 US-Dollar ergibt eine Rendite von 1,7 %, die aber im Lauf der Zeit schnell steigen sollte.

Texas Roadhouse ist ein seltenes Unternehmen, das schnelles Wachstum und Einkommen bietet. Das ist eine Kombination, die Rentnern gefallen sollte.

Evan Niu, CFA

Eine meiner liebsten Einkommensaktien (von der ich im Moment auch eine große Position besitze), von der auch Rentner profitieren können, ist BlackRock Enhanced Capital and Income (NYSE:CII). Dabei handelt es sich um einen ETF, aber nicht um einen gewöhnlichen: Er erhöht die Rendite mittels einer Strategie, bei der Call-Optionen auf Indexe verkauft werden. Der Fonds verkauft vornehmlich Call-Optionen auf den S&P 500, aber diese Prämien erhöhen die Ausschüttung beträchtlich. Aktuell sprechen wir von 8,9 %.

Zusätzlich zahlt der CII monatlich aus anstatt vierteljährlich (aktuell 0,10 US-Dollar pro Aktie pro Monat). Das bedeutet, wenn du eine derart großzügige Rendite zum Reinvestieren hast, dann wird der Zinseszinseffekt umso stärker.

Da der CII Call-Optionen verkauft, sind die Gewinne im Fall einer Marktrally beschränkt. Daher wird der Fonds in Bullenmärkten wahrscheinlich nicht so gut laufen. Daher ist CII keine Wette auf steigende Kurse, es ist ein Einkommensinvestment. Aus diesen Gründen solltest du keine überdurchschnittliche Performance erwarten, aber du kannst stattdessen eine verlässliche und saftige Dividende erwarten.

Sean Williams

Rentner wollen das beste beider Welten – die Möglichkeit, dass ihre Investitionen an Wert gewinnen und gleichzeitig Einkommen generieren, aber das Risiko soll gering sein. Unternehmen zu finden, die diese Kriterien erfüllen, ist leichter gesagt als getan, aber eines, das immer wieder aus der Menge heraussticht, ist der amerikanische Pharmariese CVS Health(WKN:895034). Ich glaube, dass das Unternehmen drei große Vorteile hat.

BILDQUELLE: CVS HEALTH.

Selbst nach der Fusion der Konkurrenten Walgreens Boots Alliance und Rite Aid, die CVS das Leben schwer machen sollte, wird CVS immer noch 60 % Marktanteil in den USA halten und könnte sogar noch mehr dazu gewinnen, wenn Walgreens Boots Alliance damit Schwierigkeiten haben sollte, die unbeliebte Marke Rite Aid vergessen zu machen. Der dominante Marktanteil erlaubt es CVS mit den Preisen und Treueprogrammen zu spielen, um neue Kunden anzulocken und die bestehenden zu halten.

CVS Health profitiert auch von zwei großen demographischen Veränderungen: Der Pensionierung der Babyboomer und einer höheren Lebenserwartung. Da Krankenversicherungsreform Obamacare für mehr Versicherte in den USA gesorgt hat, wird angenommen, dass auch mehr Leute präventive Behandlungen erhalten werden. Das sollte sich in neuen Möglichkeiten für CVS in Form von höheren Umsätzen aus Gesundheitsprodukten und Verschreibungen niederschlagen.

Schließlich erlaubt es CVS auch, davon zu profitieren, dass immer mehr generische Medikamente benutzt werden. Da die Preise der Markenmedikamente steigen, wählen Ärzte und Kunden immer öfter die günstigeren Generika. Für Apotheken können Generika aber höhere Margen bedeuten. Da diese Verschreibungen steigen, sollte das auch einen gesunden Gewinn für CVS bedeuten.

Unterm Strich bekommtn man bei CVS ein solides langfristige Geschäftsmodell mit einer Dividende von 1,6 %.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool empfiehlt CVS Health, Enterprise Products Partners und Texas Roadhouse.

Dieser Artikel wurde von Brian Feroldi, Dan Caplinger, Evan Niu, CFA, Sean Williams und Tyler Crowe auf Englisch verfasst und wurde am 18.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.