4 Dividendenaktien mit hohen Renditen, um die du dir keine Gedanken machen musst

![]() Motley Fool Senior Investmentanalyst | 25. März 2016 Mehr zu: BCO GLW PEP ZEG BA GLW PEP

Motley Fool Senior Investmentanalyst | 25. März 2016 Mehr zu: BCO GLW PEP ZEG BA GLW PEP

Beim Investieren gibt es kaum eine bessere Möglichkeit, die Magie des Zinseszinseffektes für dich arbeiten zu lassen, als bei soliden Dividendenaktien.

Einige Aktien locken zunächst mit ihren hohen Dividenden, sind aber vielleicht nicht für die Ewigkeit, wenn es die Umstände erfordern, die saftigen Zahlungen zu kürzen oder zu streichen. Daher haben wir unsere Autoren bei Motley Fool gebeten, Aktien mit hohen Dividenden vorzuschlagen, bei denen man sich keine solchen Sorgen machen muss.

Dan Caplinger:

Die besten Aktien haben beliebte Marken hinter sich und damit auch die Preissetzungsmacht, um die Umsätze und Gewinne im Lauf der Zeit immer weiter zu erhöhen. PepsiCo (WKN:851995) ist ein gutes Beispiel dafür, wie diese einfachen Voraussetzungen sich in hohen Renditen für die Investoren niederschlagen können. PepsiCo vereinigt den Wert des gleichnamigen Softgetränkeherstellers mit dem Snackproduzenten Frito-Lay und anderen wichtigen Marken im Lebensmittelbereich in einer einzelnen Aktie.

Zusätzlich hat das Unternehmen eine starke Vorgeschichte exzellenter Dividendenentwicklung. Aktuell zahlt Pepsi eine Dividende von 2,8 % und in der 44jährigen Geschichte der Aktie wurde die Auszahlung jedes Jahr angehoben. Erst vor Kurzem gab das Unternehmen den Investoren eine Erhöhung von 7 % und viele erwarten eine weitere Dividendenerhöhung Mitte 2016.

PepsiCo ist aber auch nicht ganz ohne Nebenwirkungen. Dieselben Gesundheitssorgen, die andere Unternehmen im Zuckerwassergeschäft plagen, haben auch vor PepsiCo nicht Halt gemacht. Die Diversifizierung durch das Snackgeschäft hat geholfen, PepsiCo von der Kontroverse etwas abzugrenzen. Das Unternehmen hat es auch schon früher durch harte Zeiten geschafft und verfügt auch über das nötige Stehvermögen, um den Investoren Dividenden mit Wachstumspotenzial zu geben.

BILDQUELLE: BOEING.

Daniel Miller:

Wenn ich nach einer pflegeleichten Dividende suche, dann kommt mir als erstes The Boeing Co.(WKN:850471) in den Sinn und das aus mehreren Gründen. Der erste ist, dass der Luftfahrtriese einen massiven Auftragsbestand für Linienflugzeuge besitzt. Das Auftragsbuch mit etwa 5.800 Flugzeugen wird mit 432 Milliarden US-Dollar bewertet. Wenn man noch die Rüstungsaufträge dazu zählt, dann springt der Wert sogar auf 489 Milliarden US-Dollar.

Wenn du nach einem pflegeleichten Unternehmen mit Dividende suchst, dann ist eines mit etwa fünf Jahren Umsatz im Auftragsbuch wohl das, was einem Investment auf Autopilot am nächsten kommt. Abgesehen davon ist der Kurs von Boeing auch in den letzten Jahren gestiegen und das trotz Einschränkungen der Wehrausgaben der US-Regierung. Dieser Zyklus scheint sich aber jetzt wieder umzukehren aufgrund von politischen Kooperationen und der wachsenden Bedrohung im Nahen Osten.

Zu guter Letzt sollten wir die Eintrittsbarrieren in diesem Industriezweig nicht vergessen. Es erfordert unglaublich viel Wissen, um ein Flugzeug zu designen, produzieren und zusammenzubauen. Boeing arbeitet quasi in einem Duopol mit Airbus und das wird sich auch in naher Zukunft nicht ändern. Boeing ist eine wertvolle Dividendenaktie, über die sich niemand Sorgen machen muss.

George Budwell:

Im letzten Jahr hat die Aktie von AstraZeneca (WKN:886455) sich nicht wie gewünscht entwickelt, da generische Konkurrenzprodukte der ehemaligen Bestsellermedikamente auf den Markt gekommen sind. Wir sprechen hier von dem Säure-Reflux-Medikament Nexium. Daher haben sich die Umsätze auch nicht weiter nach oben bewegt und das trotz der Zulassung von einer Handvoll wichtiger neuer Medikamente wie Lynparza, das gegen Eierstockkrebs wirkt.

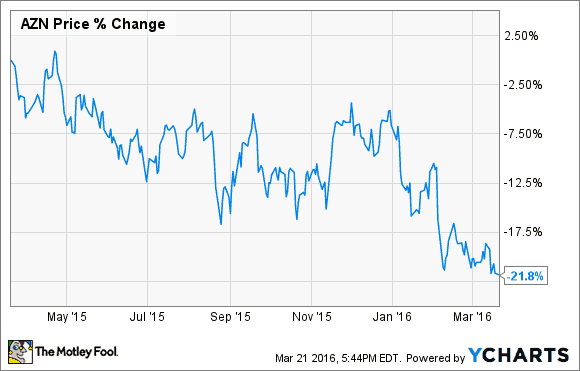

Laut S&P Global Market Intelligence, zum Beispiel hat die Aktie von AstraZeneca fast 22 % ihres Wertes in den letzten 12 Monaten verloren.

AZN DATEN VON YCHARTS

Auf der anderen Seite hat dieser Kursverlust das Unternehmen zu einer Aktie mit einer höchsten Dividendenrenditen im gesamten Gesundheitssektor gemacht, mit einer herausragenden Rendite von aktuell 9,97 % pro Jahr.

Obwohl die Auszahlungsquote der letzten 12 Monate von 125 % nicht besonders vertrauenerweckend ist, was die Nachhaltigkeit dieser Dividende angeht, ist das Management standhaft geblieben und will auch weiterhin eine hohe Dividende in diesen turbulenten Zeiten zahlen. Man hat sogar in der Telefonkonferenz zum vierten Quartal eine Gesamtauszahlung von 2,80 US-Dollar pro Aktie für 2016 versprochen.

Für die Zukunft muss man verstehen, dass das Management das Unternehmen um den Wachstumsmarkt Onkologie neu aufbaut. Dabei konzentriert man sich stark auf die Entwicklung des Immunonkologieproduktes durvalumab als neue Lungenkrebsbehandlung. Basierend auf dem Potenzial des Medikaments erwartet AstraZeneca, dass sich die Jahreseinnahmen bis 2023 auf 45 Milliarden US-Dollar fast verdoppeln könnten.

Wie man das von einem Medikament in diesem experimentellen Stadium erwarten kann, ist durvalumab auf einige Hindernisse in den klinischen Studien getroffen. Und das gibt den Investoren Grund zur Sorge. Aber das Unternehmen verfügt über eines der am besten diversifizierten Immun-Onkologieprogramme in der Branche und hat damit auch gut Chancen, Werte für die geduldigen Investoren zu schaffen.

Einfach gesprochen glaube ich nicht, dass Einkommensinvestoren sich große Sorgen um AstraZeneca machen müssen. Das Unternehmen ist gut aufgestellt, um ein Top-Player im lukrativen Bereich Immun-Onkologie zu werden. In der Zwischenzeit werden die Investoren praktisch dafür bezahlt, während das Unternehmen durch diese stürmischen Gewässer navigiert.

Steve Symington:

Wenn du in ein Tech-Unternehmen investieren willst, das die Zeit überdauert und seine geduldigen Aktionäre mit großzügigen Renditen belohnt, dann brauchst du nicht weiter zu suchen. Der Glastechnikspezialist Corning (WKN:850808) hat alles, was du suchst. Gegründet wurde das Unternehmen 1851. Seither hat Corning mehr als nur ein paar Abwärtstrends, Rezessionen und technologische Revolutionen hinter sich.

Und trotz der heftigen wirtschaftlichen Gegenwinde auf der ganzen Welt in den letzten Quartalen ist Corning jetzt vielleicht stärker als jemals zuvor. Das Unternehmen positioniert sich gerade, um auch weiterhin erfolgreich zu sein – komme, was wolle.

Trotz „dem schlimmsten Industrieumfeld in den letzten fünf Jahren“, wie CEO Wendell Weeks die aktuelle Lage im letzten Quartal beschrieben hat, konnte Corning die geringsten Preiseinbußen im Glasbereich erreichen. Und obwohl die Umsätze und Gewinne in Q4 beide zurückgingen (um 5,2 % auf 2,4 Milliarden US-Dollar und um 26,9 % auf 429 Millionen US-Dollar), konnte Corning immer noch einen robusten operativen Cashflow von über 1 Milliarde US-Dollar und einen freien Cashflow von 628 Millionen US-Dollar in Q4 erzeugen. Gleichzeitig gab Corning im letzten Jahr 3,2 Milliarden US-Dollar für Aktienrückkäufe aus. Aktuell bietet die Dividende auch eine solide jährliche Rendite von 2,7 %.

Während der Telefonkonferenz erläuterte Weeks, dass die anhaltende Mäßigung beim Rückgang des Glaspreises eine gute Basis für stabile Renditen darstelle. Corning schlägt sich auch konsequent besser als seine Wettbewerber und nutzt auch Wachstumsgelegenheiten, darunter auch der Gewinn einer aktuellen Designausschreibung für die Autoindustrie beim neuen GT von Ford. Dafür soll das Corning Gorilla Glass bei der Windschutzscheibe und zwei anderen Fenstern zum Einsatz kommen.

Schließlich sollten wir den neuen strategischen Kapitalzuteilungsrahmen nicht vergessen, der vor zwei Quartalen präsentiert wurde. Demnach wird Corning mehr als 20 Milliarden US-Dollar bis 2019 investieren. Das beinhaltet auch die 10 Milliarden, die an die Aktionäre durch Rückkäufe und Dividenden zurückerstattet wurden und 10 Milliarden in Forschung, Entwicklung und Technik, wie auch Kapitalausgaben und strategische Fusionen und Übernahmen.

Die Aktie ist etwas für Investoren, die gerne zusehen wollen, wie Corning langsam aber sicher seine Führungsposition zementiert und immer stärker wird, während der Abwärtstrend in der Industrie weitergeht. Daher halte ich Corning für die perfekte Aktie mit hoher Dividende, um die man sich keine Sorgen machen muss.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Ford und PepsiCo. Motley Fool empfiehlt Corning.

Dieser Artikel wurde von Dan Caplinger, Daniel Miller, George Budwell und Steve Symington auf Englisch verfasst und wurde am 22.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.