3 Aktien, die dein Geld verdoppeln könnten

![]() Motley Fool Senior Investmentanalyst | 11. März 2016 Mehr zu: DY6 TOTB AGEN DVN TOT

Motley Fool Senior Investmentanalyst | 11. März 2016 Mehr zu: DY6 TOTB AGEN DVN TOT

Peter Lynch, der vielleicht beste Investor aller Zeiten, hatte ein Portfolio voller Unternehmen, die in mehreren Jahren monumentale Gewinne gemacht hatten. Er lag zwar nicht mit jeder Aktie richtig – genau wie wir – aber die wenigen, bei denen man richtig liegt, können ein Vermögen machen.

Daher haben wir drei unserer Autoren gebeten, uns jeweils eine Aktie vorzustellen, die das Potenzial hat, das investierte Geld zu verdoppeln.

Matt DiLallo

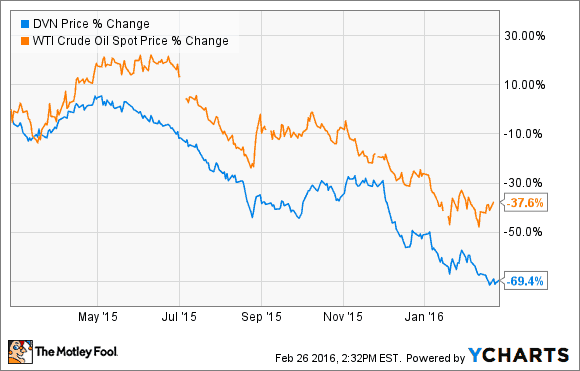

Die Aktie von Devon Energy (WKN:925345)ist im Laufe des letzten Jahres um fast 70 % gefallen und hat damit deutlich mehr verloren als der Ölpreis.

DVN DATEN VON YCHARTS.

Das ist eine ziemliche Überraschung, denn Devon Energy hat sich eigentlich gut geschlagen. Letztes Jahr stieg die Ölproduktion der wichtigsten Unternehmensteile um 26 % während gleichzeitig die Kosten deutlich gesenkt werden konnten. Das Unternehmen konnte die operativen Leasingkosten und die Steuern um 20 % senken. Darüber hinaus konnten dank des Zusammenwirkens von höherer Produktion und niedrigeren Kosten, sowie robusten Sicherungsgeschäften im letzten Jahr 5,4 Milliarden US-Dollar an operativem Cashflow erzeugt werden. Das war mehr als genug, um die wachstumsorientierten Kapitalausgaben zu decken.

Ohne diese Sicherungsgeschäfte hätte die Sache aber ganz anders ausgesehen – so wie es 2016 für Devon Energy aussieht. Das ist auch der Grund, warum das Unternehmen seine Dividenden und seine Kapitalausgaben um 75 % gesenkt hat, um die Ausgaben und den Cashflow in Balance zu halten und gleichzeitig die Bilanz zu stärken. Diese Kürzungen werden zu einem Rückgang der Produktion um etwa 6 % führen.

Der Ausblick basiert auf einem Ölpreis von 30 US-Dollar pro Barrel für das ganze Jahr. Es könnte natürlich so kommen, aber all die Ausgaben- und Produktionskürzungen werden gegen Ende des Jahres auch zu einer deutlich reduzierten Produktion weltweit führen. Das sollte den Ölpreis wieder steigen lassen und damit sollte die Aktie von Devon Energy auch wieder steigen. So stark wie die Aktie im letzten Jahr ausverkauft wurde, könnte es eine starke Gegenbewegung geben, wenn sich der Ölpreis verbessern sollte. Und das könnte zu einer Verdopplung führen, wenn der Ölpreis erst einmal wieder bei 50 US-Dollar pro Barrel steht, den die meisten Schieferölproduzenten brauchen, um kostendeckend arbeiten zu können.

George Budwell

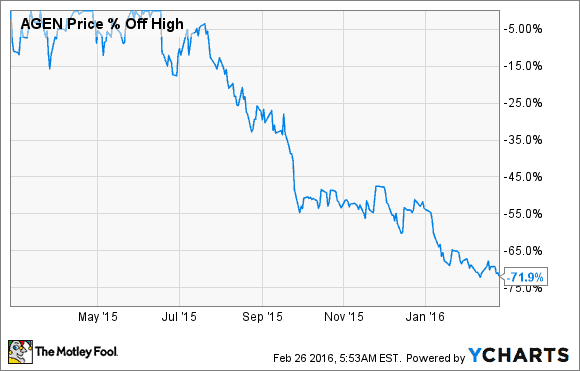

Wenn wir uns ansehen, wie sich die Aktie des Immunonkologieunternehmens Agenus (WKN:A1JLKZ) in letzter Zeit geschlagen hat – 72 % unter dem 52-Wochenhoch laut Daten von S&P Global Market Intelligence — dann könnte man auf die Idee kommen, dass mit diesem kleinen Pharmaunternehmen etwas furchtbar schief gelaufen ist.

Aber dieser unglaubliche Abwärtstrend ist nicht das Ergebnis eines besonderen Vorkommnisses im Unternehmen. Die Stimmung im Markt hat sich in den letzten Monaten einfach gegen fast alle immunonkologischen Unternehmen im klinischen Stadium gewendet.

AGEN DATEN VON YCHARTS.

Diese massive Abwertung der Aktien von Agenus könnte aber eine wunderbare Gelegenheit für geduldige Investoren geschaffen haben. Aktuell befindet sich das Unternehmen kurz davor, die frühen klinischen Studien für zwei wichtige Antikörpermedikamente zu beginnen. AGEN1884 und INCAGN1876 sollten nicht allzu lange brauchen, um Top-Umsätze zu erzielen wie ähnliche Produkte in der jüngeren Vergangenheit.

Obwohl Agenus bei den Anwendungen dieser beiden experimentellen Medikamenten vielleicht absichtlich vage geblieben ist, sollten wir nicht vergessen, dass das klinische Programm des Unternehmens endlich ernsthafte Fortschritte macht. Das Management meinte, dass mehrere zusätzliche Studien für den Inhibitor in naher Zukunft gestartet werden sollen.

Der Bereich Immun-Checkpoint-Inhibitoren soll laut einem Bericht von Decision Resources Group in den nächsten sechs Jahren mit einer durchschnittlichen Wachstumsrate von 29 % wachsen. Agenus nimmt damit einen Markt mit sehr hohem Wachstum ins Visier, was die Aktien steil nach oben schießen lassen könnte, wenn die klinischen Studien wie geplant laufen sollten.

BILDQUELLE: TOTAL SA.

Tyler Crowe

Es mag vielleicht seltsam erscheinen, dass ein großes Ölunternehmen dein Geld verdoppeln könnte. Wenn du aber in Betracht ziehst, dass die Aktien des französischen Ölriesen Total SA (WKN:850727) seit Mitte 2014 mit den Ölpreisen um 40 % gefallen sind, dann wird die Sache langsam klarer.

Von all den großen Ölfirmen ist Total im letzten Jahr bei weitem eines der besten gewesen, wenn es um die Erhaltung der Gewinne geht. Das wurde auf drei Arten sichergestellt: 1.) Viele neue, günstige Ölquellen erschließen 2.) die operativen Kosten bei den bestehenden Ölquellen um 1,5 Milliarden US-Dollar senken 3.) das Raffinerie- und das Marketinggeschäft rechtzeitig neu aufstellen, um von den Vorteilen der hohen Margen aus dem Raffineriegeschäft im letzten Jahr zu profitieren. Während die Konkurrenten in die roten Zahlen gerutscht sind, sind die Gewinne von Total bei den aktuell niedrigen Preisen nur um 28 % niedriger als im Vorjahresquartal.

Das deutet an, dass, wenn die Preise für Öl und Gas wieder steigen sollten, Total sich in einer guten Position befindet, um deutlich profitabler zu werden als im aktuellen Abwärtstrend. Ich kann zwar nicht mit 100 % Sicherheit sagen, dass sich der Kurs von Total in ein paar Jahren verdoppeln wird, aber das Unternehmen hat die Basis dafür gelegt und die Investoren können sich inzwischen über eine Dividende von 6 % freuen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt Aktien von Devon Energy. Motley Fool empfiehlt Total (ADR).

Dieser Artikel wurde von George Budwell, Matt DiLallo und Tyler Crowe auf Englisch verfasst und wurde am 03.03.2016 auf Fool.com veröffentlicht. Er wurde