Die 3 besten Dividendenaktien für Anfänger

![]() Motley Fool Senior Investmentanalyst | 7. März 2016 Mehr zu: NKE DCO VFP DE NKE VFC

Motley Fool Senior Investmentanalyst | 7. März 2016 Mehr zu: NKE DCO VFP DE NKE VFC

Eine der schwierigsten Aufgaben für angehende Investoren besteht darin, aus den tausenden von potenziellen Käufen, die Aktie zu finden, die das investierte Geld vermehren wird. Ein guter Startpunkt sind solide Aktien mit gesunden Dividenden, die zusammen mit dem Zinseszinseffekt eine gute Möglichkeit sind, um langfristig Wohlstand aufzubauen.

Daher haben wir drei unserer Foolishen Autoren gebeten, uns ihre besten Dividendenaktien für angehende Investoren zu nennen. Im Folgenden erfährst du welche Unternehmen das sind und warum.

DIE MARKEN VON VF CORP. BILDQUELLE: VF CORP.

Selena Maranjian:

VF Corp (WKN:857621) ist ein sehr gutes Unternehmen für Anfänger. Zuerst einmal ist das Geschäft mit Kleidung, Schuhen und Accessoires relativ leicht zu verstehen – zumindest leichter als Halbleitertechnologie oder Biotech. Diese Branche hat es mit den Investoren auch gut gemeint und jährliche Gewinne von etwa 19 % in den letzten 10 Jahren gebracht. In den letzten 25 Jahren waren es immerhin noch 15 %.

Das Angebot von VF Corp findet man überall in Amerika. Die Marken beinhalten The North Face, Vans, Timberland, Wrangler, Lee, Nautica und andere. Das Bekleidungsgeschäft ist eine ziemlich sichere Sache, denn die Mode ändert sich im Lauf der Zeit, damit kommen bestimmte Angebote in Mode und wieder aus der Mode. Die Diversität von VF Corp gibt hier Stabilität.

Die Aktie ist im letzten Jahr um 20 % gefallen. Das Management spricht im letzten Quartalsbericht von einem „weicheren Kundenumfeld, zu warmem Wetter und einem starken US-Dollar.” Trotzdem hat das Unternehmen 2015 einen Zugewinn von 1 % bei den Einnahmen im Vergleich zu 2014 erreicht (6 % währungsbereinigt) und mit Nettogewinnmargen von über 8 % generiert das Unternehmen seit vielen Jahren Millionen von Dollar an jährlichem freiem Cashflow. Das internationale Geschäft hat etwas mehr als ein Drittel der Einnahmen beigesteuert, hier ist also noch viel Luft nach oben – besonders wenn der Dollar wieder schwächer wird. Das Management erwartet für 2016 einstelliges Wachstum in den meisten Sparten, zweistelliges Wachstum im Direktverkauf an die Kunden über eigene Läden und elektronischen Handel. Man plant dieses Jahr 80 neue Läden zu eröffnen.

Die Aktie wirft derzeit eine Dividende von 2,5 % ab, die Auszahlung hat sich im letzten Jahr mehr als verdoppelt. Da die Auszahlungsquote nur knapp unter 50 % liegt, gibt es auch hier noch Möglichkeiten, um die Dividende zu erhöhen. Das Unternehmen hat auch keine Angst vor deutlichen Erhöhungen und hat die Dividende 2015 um 15,6 % erhöht und um 21,6 % im Jahr 2014.

DER JOHN DEERE 9620RX. BILDQUELLE: DEERE & CO.

Daniel Miller:

Wenn ich darüber nachdenke, dann komme ich auf Unternehmen, die eine Vorgeschichte voller solider Renditen und Ausschüttungen an die Aktionäre haben. Unternehmen mit einem Geschäftsmodell, dass auch langfristig bestehen wird. Wenn man dann noch so ein Unternehmen während eines zyklischen Abwärtstrends oder aus einem anderen Grund zu einem günstigen Preis findet, dann sollte man zuschlagen. Für mich passt diese Beschreibung auf Deere & Co.(WKN:850866).

Natürlich hatte das Unternehmen letztes Jahr Probleme. Die Aktie hat in diesen schwierigen Zeiten für die globale Landwirtschaft etwa 13 % abgegeben. Das wird sich dieses Jahr wahrscheinlich auch nicht verbessern, da das Unternehmen erst seinen Ausblick für den Umsatz und die Nettoeinnahmen gesenkt hat.

Aber langfristig gesehen ist Deere ein Unternehmen mit einem bewährten Geschäftsmodell und wird auch mit dem globalen Kalorienverbrauch wieder wachsen, wenn in Schwellenländern immer weniger Menschen in der Landwirtschaft arbeiten. Das wird die Nachfrage nach den Produkten von Deere erhöhen.

Darüber hinaus hat Deere ein ausgezeichnetes Image und einen Netzwerkeffekt in den USA, der von seinen mehr als 1.500 Händlern kommt. Das Management hat schon bewiesen, dass es Gelegenheiten nutzen kann und Werte an die Aktionäre zurückfließen lässt. Laut Morningstar.com betrug die Rendite auf das investierte Kapital in den letzten 10 Jahren 25 %. Die Dividende hatte auch ein beeindruckendes Wachstum zu verzeichnen.

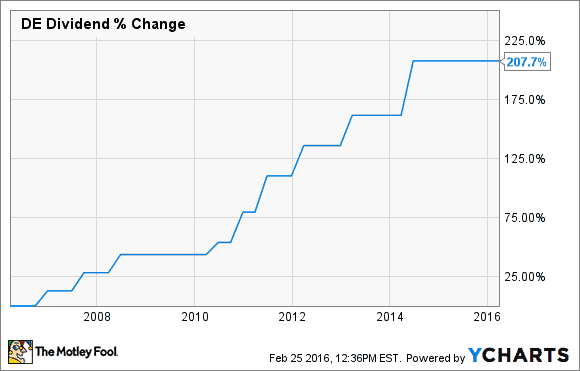

DE DIVIDENDE DATEN VON YCHARTS.

Deere hat seine Dividenden konsequent und deutlich in den letzten fünf Jahren erhöht. Die Rendite beträgt derzeit mehr als 3 %. Damit bietet das Unternehmen eine solide Dividende und große langfristige Wachstumsmöglichkeiten.

Steve Symington:

VF Corp gefällt mit, denn ein breites Portfolio von mehreren Marken bietet stabilere Gewinne in dem schnelllebigen Bekleidungsgeschäft. Aber ich denke auch, dass angehende Investoren gute Ergebnisse mit einem konzentrierteren Unternehmen wie Nike (WKN:866993) erzielen könnten. Der Sportbekleidungsriese verfügt über eine enorme Marktkapitalisierung von 110 Milliarden US-Dollar.

Die Größe und weltweite Präsenz bietet relativ hohe Stabilität für Neulinge. Aber das heißt nicht, dass Nike nicht weiterhin Kursgewinne verzeichnen wird und Kapital an die Aktionäre zurückfließen lassen wird. Jedes Quartal erinnert CEO Mark Parker seine Investoren immer wieder daran, dass Nike ein Wachstumsunternehmen ist. Im Oktober 2015 kündigte Nike ein neues Umsatzziel von 50 Milliarden US-Dollar bis Ende des Steuerjahres 2020 an. Das wäre ein Anstieg von mehr als 60 % verglichen mit den Erwartungen der Analysten für das Steuerjahr 2016 mit 30,6 Milliarden US-Dollar.

Das Geschäft von Nike ist auch leicht zu verstehen: Fast 60 % der Gesamteinnahmen von 7,69 Milliarden US-Dollar aus dem letzten Quartal kamen aus der Sparte Schuhe (4,6 Milliarden US-Dollar), etwas mehr als 30 % aus der Sparte Sportbekleidung (2,36 Milliarden US-Dollar) und nur knapp 5 % aus den Sparten Sportausrüstung und Lizenzen (362 Millionen US-Dollar zusammen). Die verbleibenden 5 % (oder 398 Millionen US-Dollar) kamen von Converse, einem wachsenden Geschäft, das Nike 2003 klugerweise für nur 305 Millionen US-Dollar gekauft hatte.

Kurz vor den aktuellen soliden Quartalsergebnissen im Dezember erhöhte Nike nicht nur seine vierteljährliche Dividende um 14,3 % auf 0,16 US-Dollar pro Aktie – das ist das 14. aufeinanderfolgende Jahr, in dem Nike seine Dividende erhöht. Das Unternehmen beschloss auch ein massives Rückkaufsprogramm im Wert von 12 Milliarden US-Dollar, das die Zahl der ausstehenden Aktien verringern wird, was wiederum den Wert der verbleibenden Aktien erhöhen wird.

Am Ende des Tages ist Nike sowohl für Anfänger als auch für Experten dank seiner globalen Führungsposition und seiner bekannten Marke, seiner ehrgeizigen langfristigen Ziele und seiner attraktiven Rendite interessant.

Motley Fool besitzt und empfiehlt Nike.The Motley Fool besitzt die folgenden Optionen: Short Januar auf Deere & Company.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Steve Symington auf Englisch verfasst und wurde am 01.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.